苏宁易购,曾是中国家电零售的龙头,如今却被传濒临破产。

这是真的吗?

今天,我们就来聊聊这家零售巨头。

01 辉煌时刻

1990 年,苏宁在南京成立,最早以空调专卖起家。

随着家电市场的快速发展,苏宁逐渐扩展业务,建立全国连锁门店,成为全球家电零售行业的龙头企业之一。

2010 年,电商崛起,苏宁顺势推出苏宁易购,与京东、淘宝展开竞争。

2015 年,苏宁更是迎来高光时刻,市值一度突破 2,000 亿。

为了扩大市场,2019 年,苏宁收购万达百货、家乐福中国等实体零售业务,完善其“线上+线下”零售业态的全场景、全品类布局。

然而,正是这种激进扩张,为后来的危机埋下了伏笔。

02 极简版看财报

今天,我们结合财报数据看看,从现金流、负债情况、盈利能力、运营效率 4 个维度,来看看苏宁易购的财务状况。

哎,来个极简版,看,财,报。

首先,看现金流,这是企业的血液。

经营活动现金流反映了企业主营业务的现金收入。

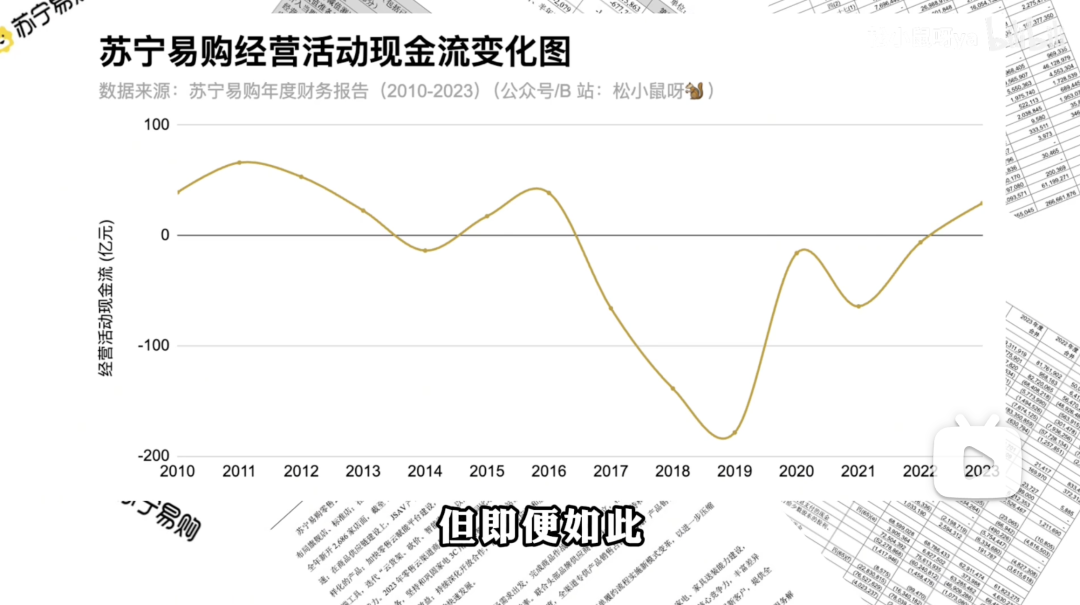

从财报可以看到,2017 年开始,经营活动现金流持续为负。直到 2023 年才开始转正。

但即便如此,这一转正幅度远不能弥补 2018 ~ 2019 年超过 300 亿元的亏损。

这意味着,其主营业务造血能力严重不足,长期依赖外部资金维持运营。

好,既然是长期依赖外部资金,那负债情况如何呢?

来看资产负债率,实际上是负债资产比,衡量企业的偿债能力。

如果资产负债率超过 100%,就意味着资不抵债,财务风险非常高,有可能会面临破产。

在 2023 年更是飙升至惊人的 91.7%。

事实上,从 2017 年起,苏宁易购的资产负债率就在持续攀升。

这表明,苏宁易购已深陷高杠杆,债务压力极大。

如果收入增长停滞或市场环境恶化,企业破产风险加剧。

这一情况并非偶然。

苏宁易购的扩张,走的是激进的大规模“买买买”战略。

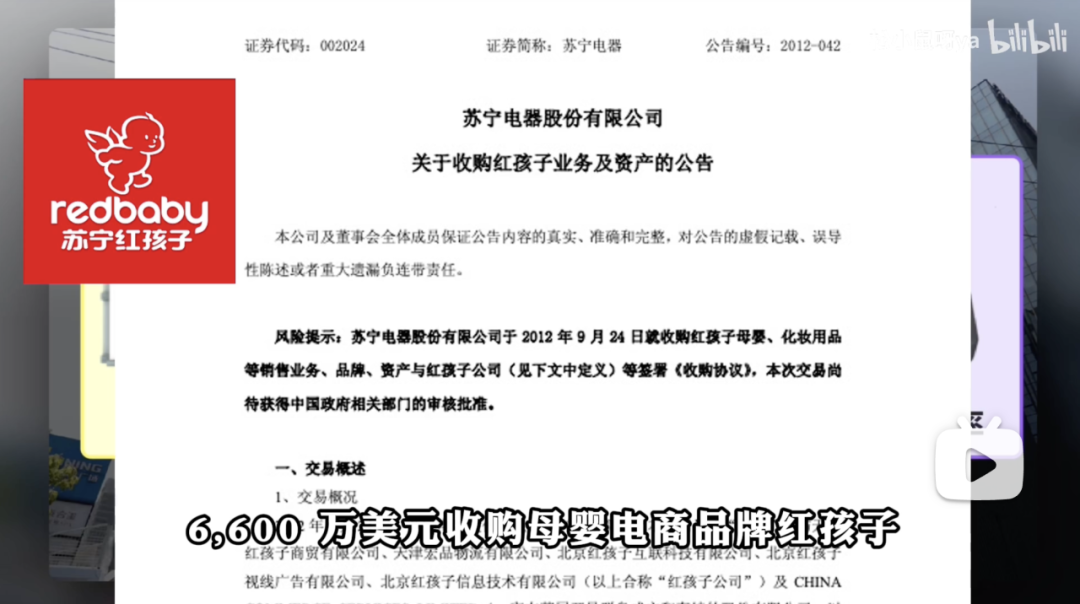

2012 年,6,600 万美元收购母婴电商品牌红孩子。

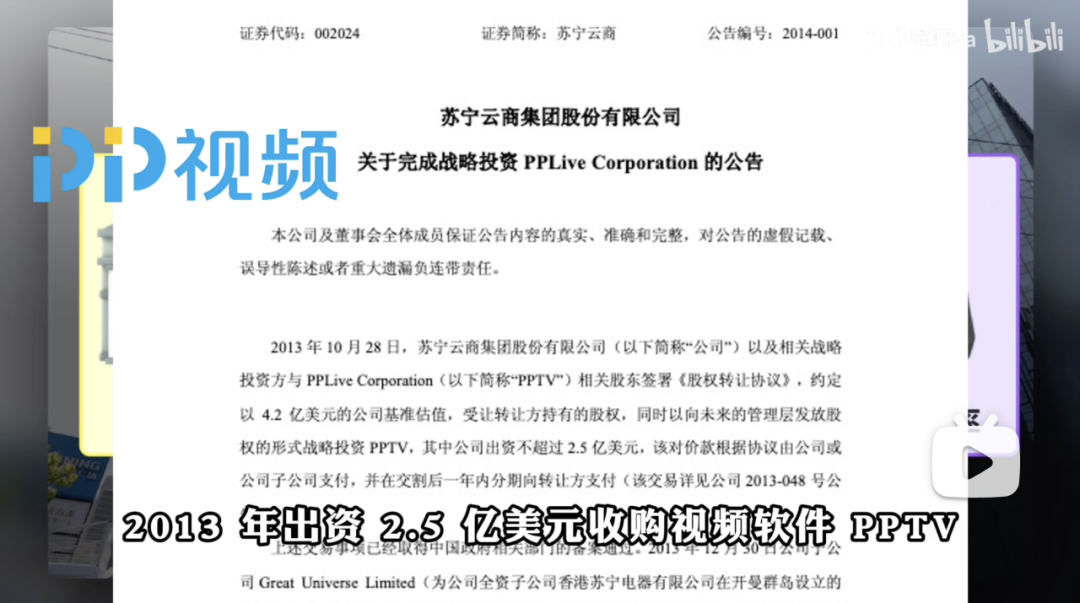

2013 年,出资 2.5 亿美元收购视频软件 PPTV。

2015 年,和阿里巴巴达成战略合作,相互入股,苏宁以 140 亿入股阿里巴巴。

2017 年,进军快递业,42.5 亿收购天天快递。

2018 年,95 亿入股万达。

之后,又与恒大联手,苏宁出资 98 亿,恒大出资 102 亿,成立恒宁商业。推进苏宁线上线下融合的智慧零售模式。

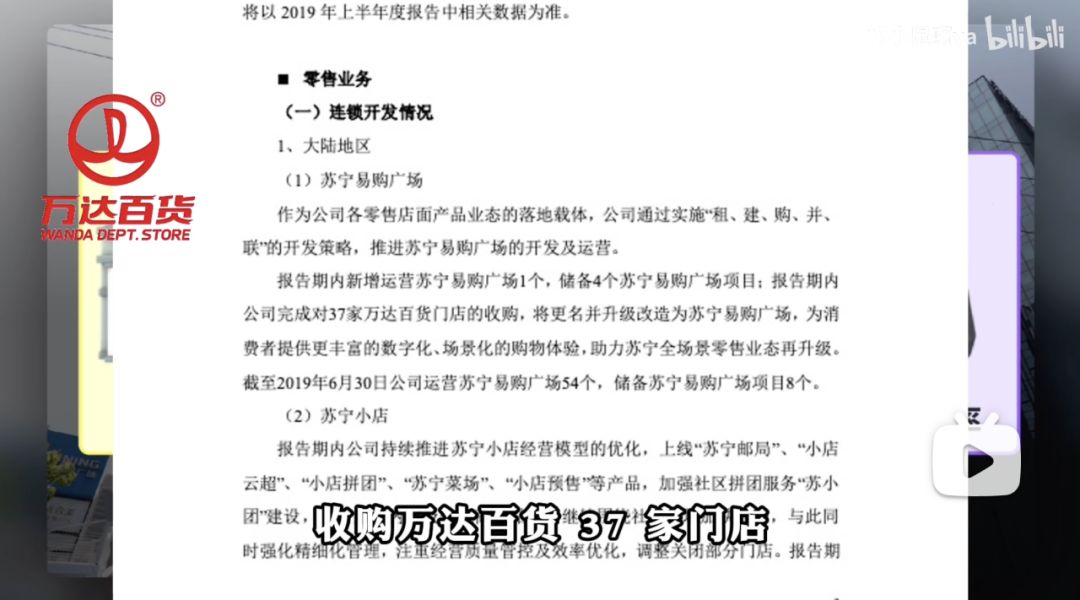

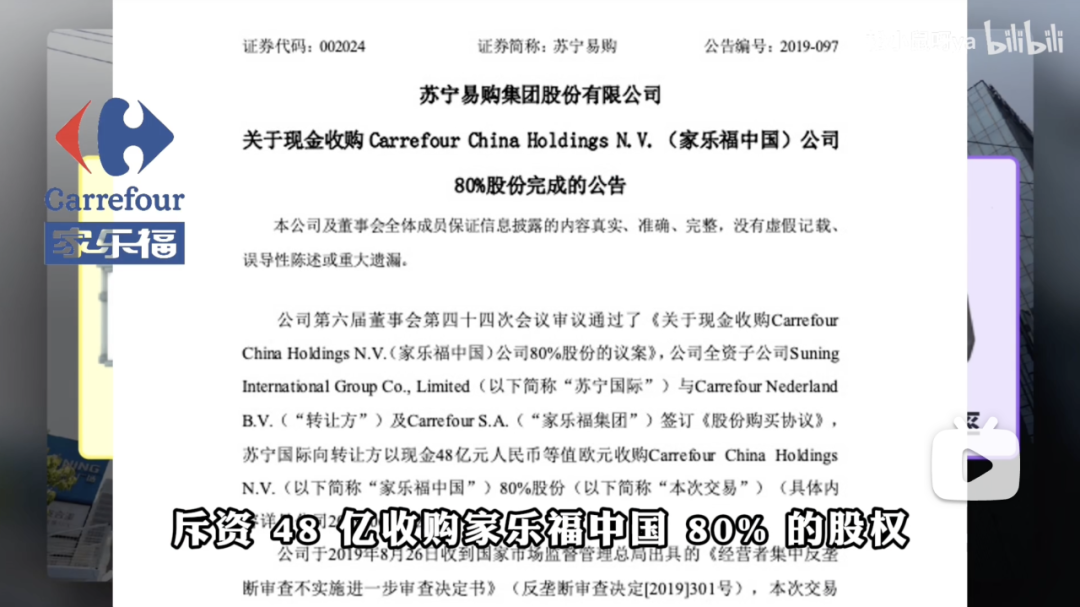

2019 年,收购万达百货 37 家门店,斥资 48 亿收购家乐福中国 80% 股权。

那你说,这激进的“买买买”,短期内虽然扩大了市场份额,但没带来预期的投资回报。

那不就变成负债累累了吗。

2020 年财报显示,其负债将近 1,500 亿。

资产负债率这么高,那盈利能力怎么样?企业在赚钱吗?

一般来说,盈利能力看净利润是最关键的指标。

不过,净利润可能会受到非经常性损益的影响,比如出售资产、政府补贴等等。

所以,我们分析时,用扣非净利润来分析,也就是扣除非经常性损益的净利润。

它能更直观反映公司核心业务的持续盈利能力。

自 2014 年起,苏宁易购的扣非净利润已连续 10 年为负。

2022 年,扣非净利润亏损约 190.9 亿。

也就是说,主营业务长期陷入亏损已经成为了常态,盈利能力非常疲软。

盈利能力只是衡量企业健康状况的一部分,另一部分则是经营效率。

苏宁易购的运营表现如何呢?

关键指标来看营业收入和存货周转情况。

先看营业收入。

自 2020 年起,苏宁易购营业收入持续下滑,陷入负增长。

市场份额正在萎缩,销售增长遇到瓶颈。

背后原因可能是苏宁易购面临的双重挑战。

一方面,电商竞争加剧,消费降级。

尤其是拼多多的崛起,苏宁易购的价格优势被削弱。

另一方面,线下零售的低迷,传统模式受挫。

疫情后,大家都到网上买东西。

苏宁的大量线下门店很难带动业绩增长。

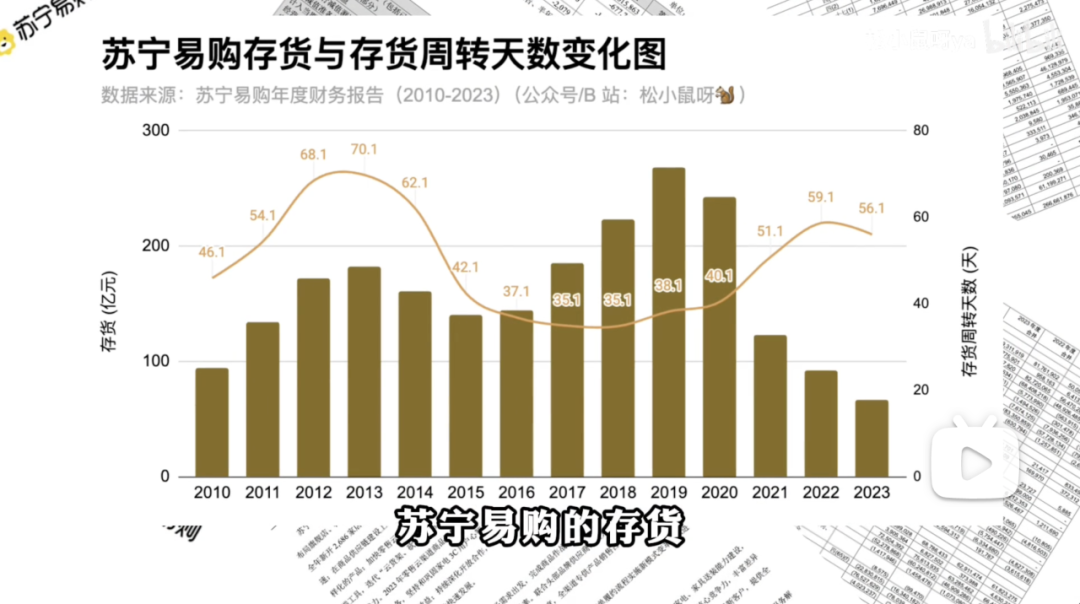

再来看存货周转。

过去十年,苏宁易购的存货经历了“积累—高峰—收缩”三个阶段。

2015 ~ 2019 年,存货从 140 亿增长至 267.8 亿,库存储备增加,销售预期乐观。

2020 年起,存货规模开始下降。到 2023 年,仅剩 67 亿,比高峰期少了 75%。

然而,库存减少并不是说销售就好转了。相反,存货周转天数反而在上升。

2016 ~ 2019 年,存货周转天数在 34 ~ 38 天,周转较快,市场需求还比较强。

2020 年后,周转天数持续攀升,2021 年突破了 50 天。商品滞销时间变长,库存流转变慢。

库存减少,一方面可能是主动削减存货,降低资金占用。

另一方面,也可能是卖不动,被迫减少采购,市场份额收缩。

存货周转天数增加,说明销售承压,回款周期拉长,进一步影响现金流。

营收陷入负增长,库存削减未能带动销售回暖,反而伴随着存货周转放缓、销售增长乏力,进一步暴露出苏宁易购经营效率下降的问题。

03 破产为假,债务重整为真

激进的扩张策略、日益增加的负债、持续亏损的主营业务、下降的运营效率,似乎每一步都很难。

那么,苏联易购破产了吗?

并没有。

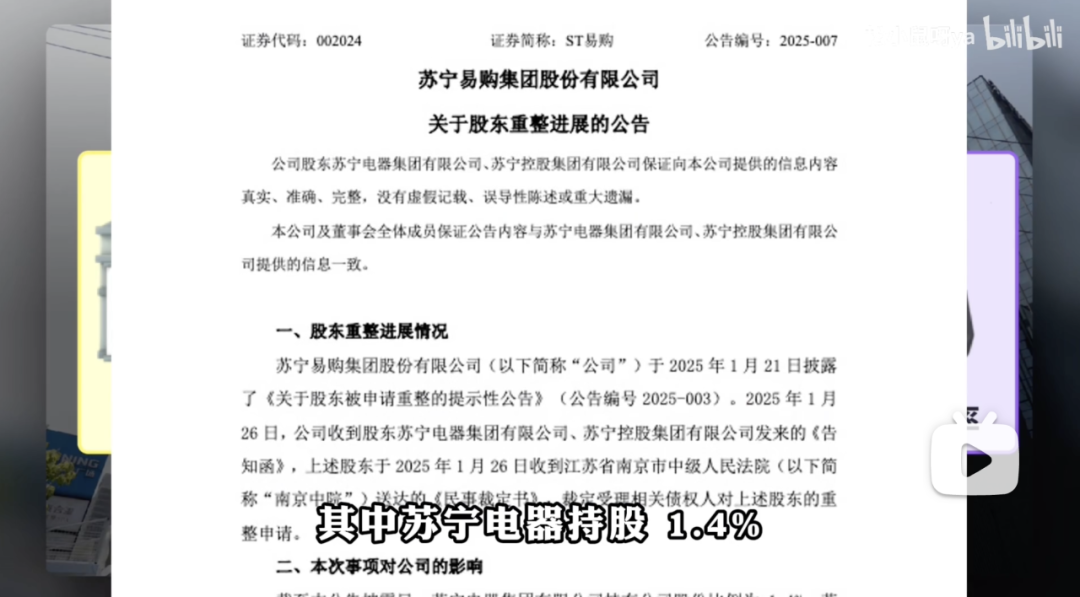

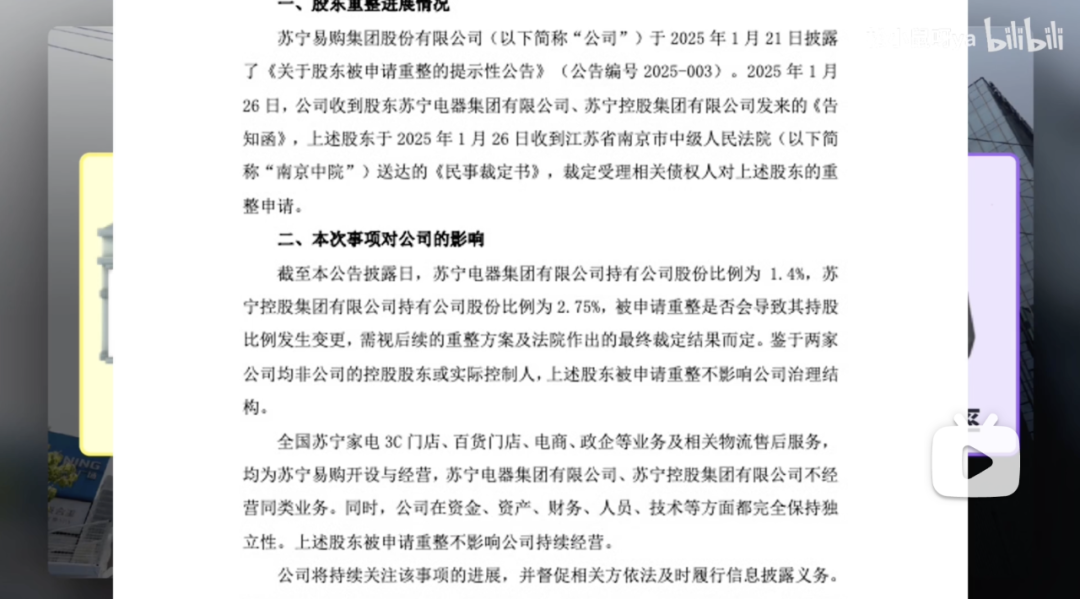

全国企业破产重整案件信息网显示,今年 1 月 26 日,苏宁集团旗下三家公司,苏宁控股、苏宁置业和苏宁电器,由南京中院受理破产重整。

这几家公司持股比例很低,其中苏宁电器持股 1.4%,苏宁控股持股 2.75%。

这是一次债务重整。

如今,苏宁易购也正在尝试寻找新的突破口,恢复其市场竞争力。

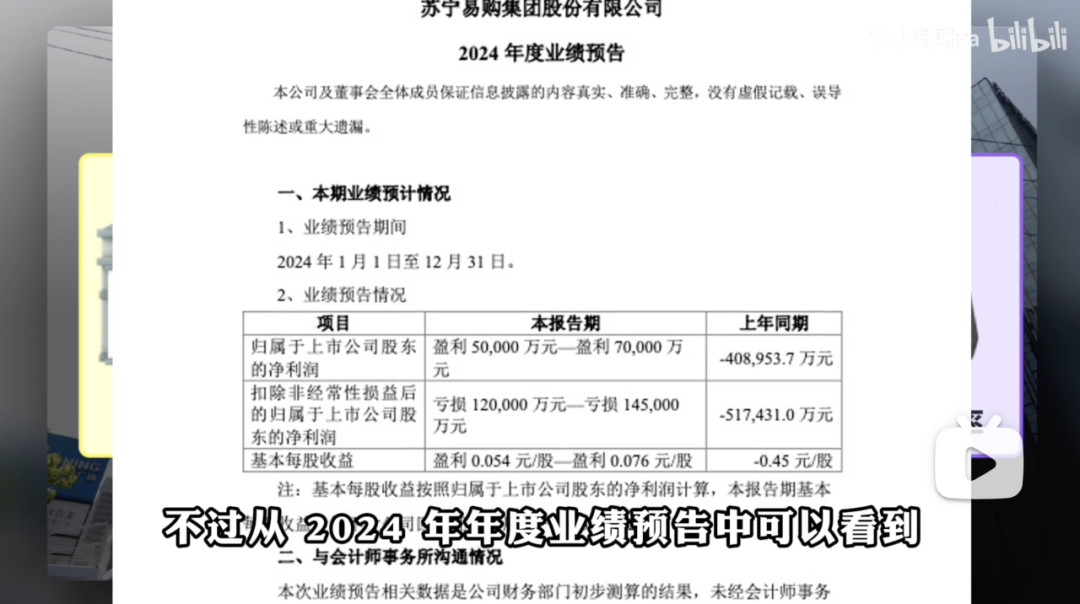

其 2024 年年度财务报告还没出,不过从 2024 年度业绩预告中可以看到,扣非净利润虽然还是负的,但较上年而言,亏损大幅减少。

从整体来看,未来依然充满不确定性,能否通过战略调整扭转乾坤、重回辉煌呢?

那,就不好说了。

热门推荐:

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言