个人信用报告——总体布局(9个板块)

-

报告头

-

个人基本信息

-

信息概要

-

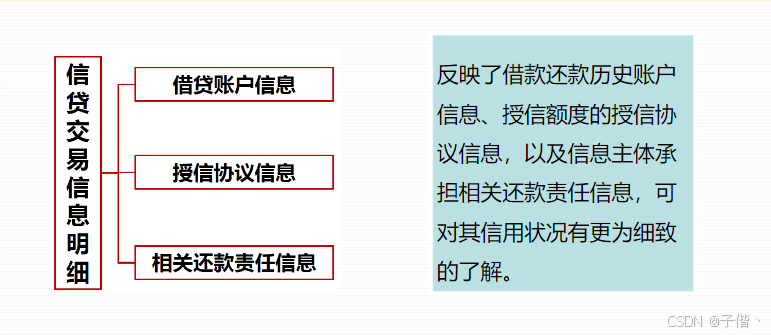

信贷交易信息明细

-

非信贷交易信息明细

-

公共信息明细

-

本人声明

-

其他标注及声明信息

-

查询记录

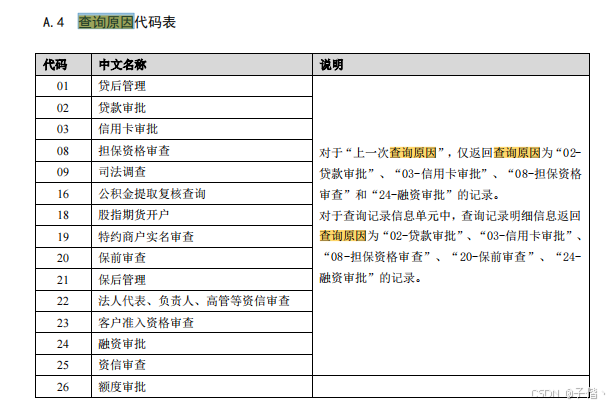

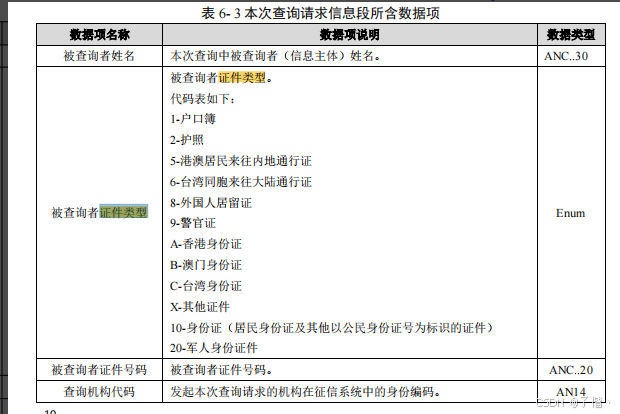

1、报告头

分为: 1.报告标识信息段 2.本次查询请求信息段 3.其他身份标识信息段 4.防欺诈警示信息段 5.异议提示信息段

报告标识信息段:1.报告编号 2.报告时间

本次查询请求信息段:1.被查询者姓名 2.被查询者证件类型 3.被查询者证件号码 4.查询机构代码 5.查询原因代码

其他身份标识信息段:1.证件类型 2.证件号码

防欺诈警示信息段:1.防欺诈警示标志 2.防欺诈警示内容

个人可以通过征信中心设置警示提示并预留联系电话(最多2个),这样只要有机构去查询个人的征信报告,上面会强提示需联系本人确认,其目的是个人为了防止被盗用信息进行虚假贷款或欺诈。同时注意上面有生效/截止日期,超过截止日期后该警示将不再展示在信用报告内

异议提示信息段 :异议标注数目

个人对征信报告提出异议后,报告中会强提示异议处理的笔数,以提醒阅读报告者注意

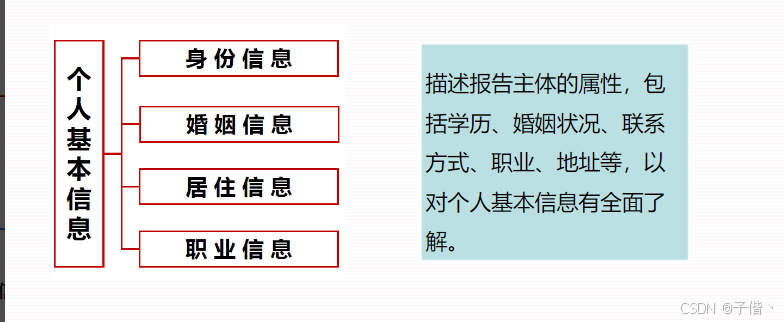

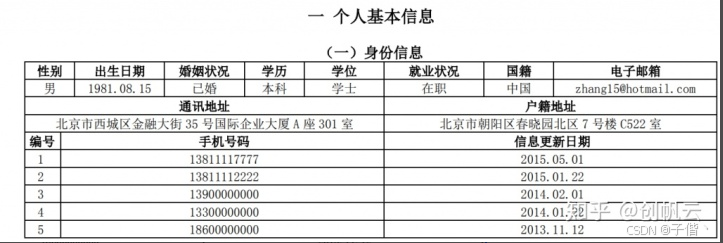

2、个人基本信息

(1、身份信息

个人基本信息会随着最新贷款记录更新,其中二代征信会保留最多5条手机号变动记录,注意:只有用该手机号申请过贷款的才会记录,未申请过贷款的手机号不会作为号码历史显示

(2、配偶信息

(3、居住信息

(4、职业信息

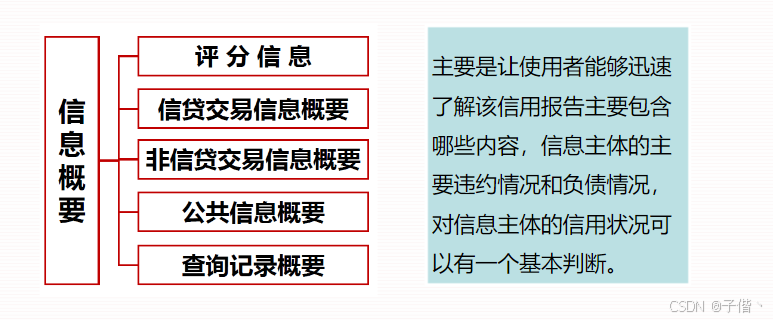

3、信息概要

(1、数字解读

评分信息:征信中心根据信贷报告对个人给出的综合评分信息,用来从征信中心角度说明个人的信用占总体人群的分值情况

数字解读: 未来信贷违约可能性的预测,用分值的形式体现,其范围为 0 至 1000,分数越高代表违约概率越低;图中468分算不及格了,违约风险较大

相对位置:数字解读分占总体人群的百分比排序位置,取值为0% 至90%,图中10%代表其分数只比总体人群中一成的人要高,比九成人的分数都要低

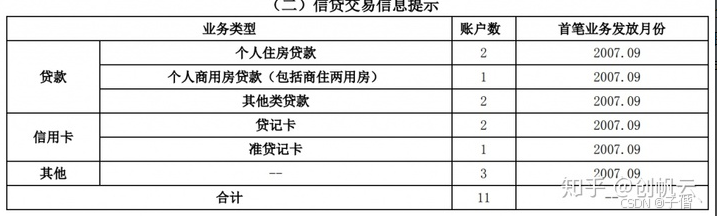

(2、信贷交易信息提示

信贷交易信息提示数据项:

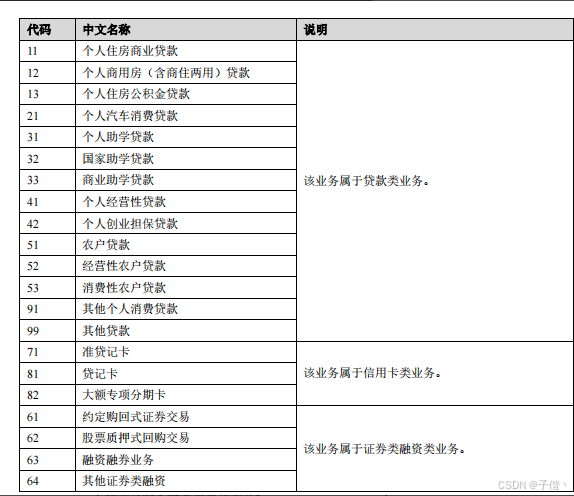

业务大类:1-贷款 、2-信用卡 、9-其他

业务类型:11-个人住房贷款、12-个人商用房(包括商住两用房)贷款、19-其他类贷款、21-贷记卡、22-准贷记卡、99-其他

账户数 :信息主体名下该业务类型对应的账户数合计。

首笔业务发放月份:该业务类型下首笔业务发放月份。

(3、信贷交易违约信息概要

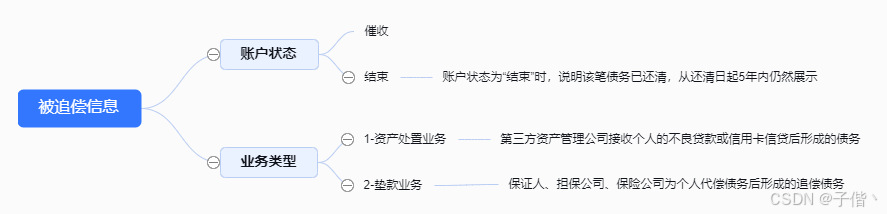

被追偿信息:个人被资产管理公司、担保公司、及保险公司追偿信贷交易汇总信息

注意:欠款未还清则账户显示为催收状态,并一直统计;欠款已还清,且还清日距报告查询日未超过5年,仍然展示;欠款已还清,并超过5年,信息将不再展示

呆账信息:指三年以上还未能收回的欠款信息,该信息一旦生成,将永久展示,不受征信5年数据时间限制,因此对风控审批起决定性作用

逾期信息:根据账户类型来统计其基本信息:账户数、月份数、单月最高逾期(透支)总额、最长逾期(透支)月数

(4、信贷交易授信及负债信息概要

账户类型统计信息概要:反映出信贷结构中的 机构数、账户数、授信总额、余额等直观体现现有负债情况

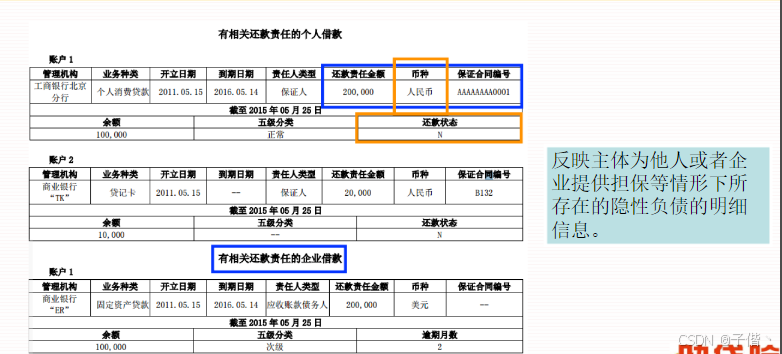

相关还款责任主要体现:反映主体为他人,为其他企业担保情况,体现隐形负债

(5、非信贷交易信息概要

反映出过去5年内后付费的负面信息,包括来自电信公司的电信缴费欠费信息,以及自来水公司的消费欠费信息

(6、公共信息概要

反映出过去5年内公共部门的负面信息

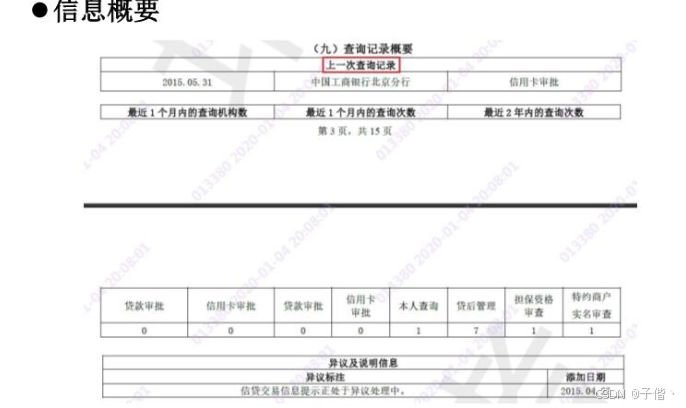

(7、查询记录概要

主要反映主体与金融机构业务往来密切程度,侧面体现其日常资金压力程度

4、信贷交易信息明细

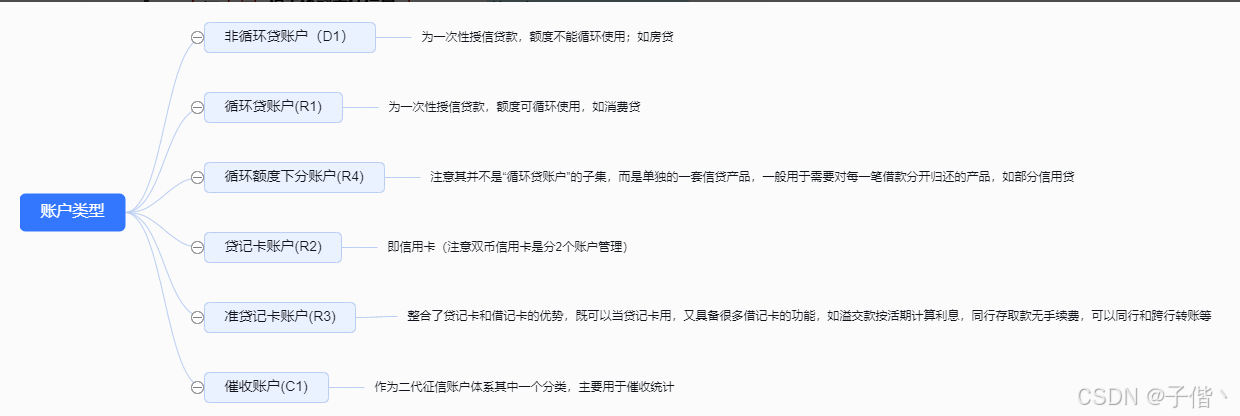

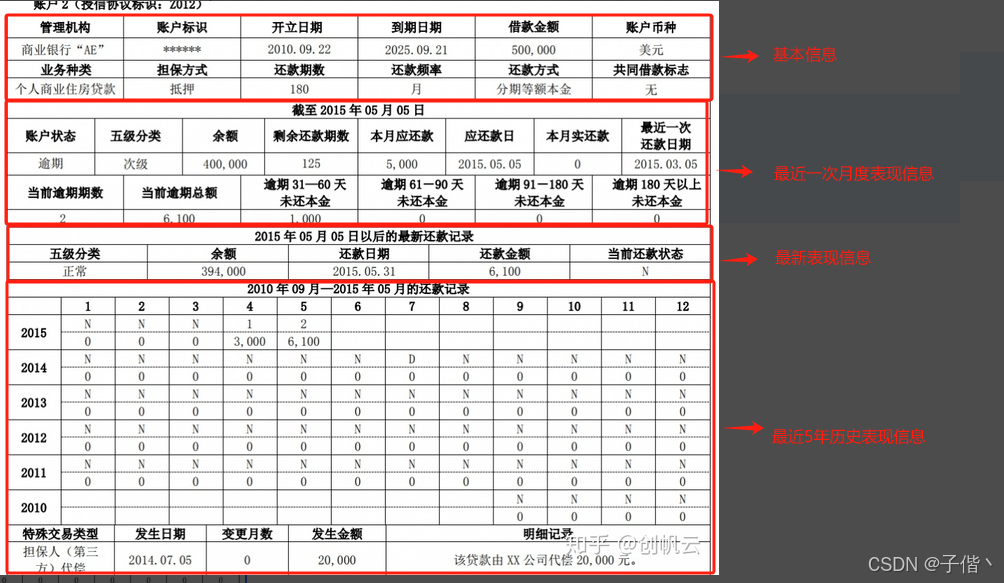

由于二代征信所有的信贷交易都是通过账户体现的,所以这里再把各账户重复介绍一下:

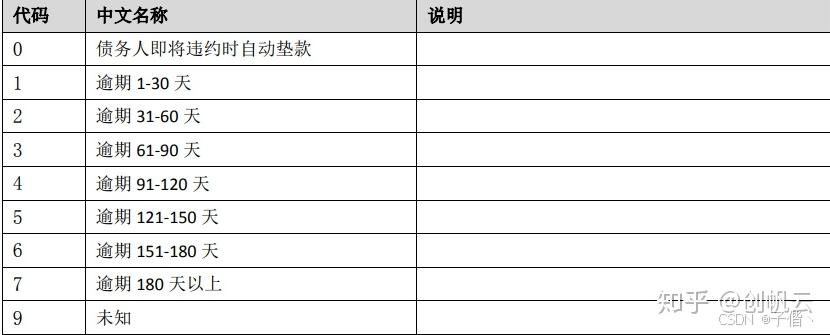

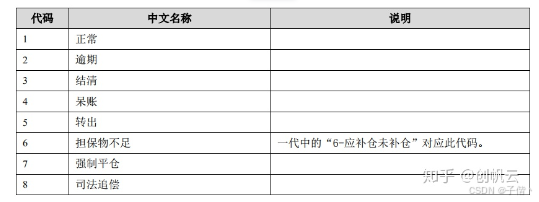

(1、被追偿信息(催收账户C1)

债权转移时的还款状态:形成追偿债务时逾期多久,代码为6代表逾期151天-180天,具体的代码对应状态如下图:

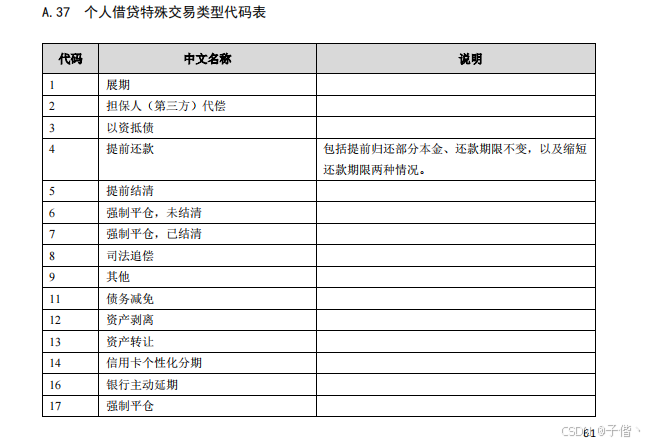

特殊交易类型代码:

贷款账户下的特殊交易信息:放款银行展示的担保人代还结清信息,从即日起展示5年后会删除。

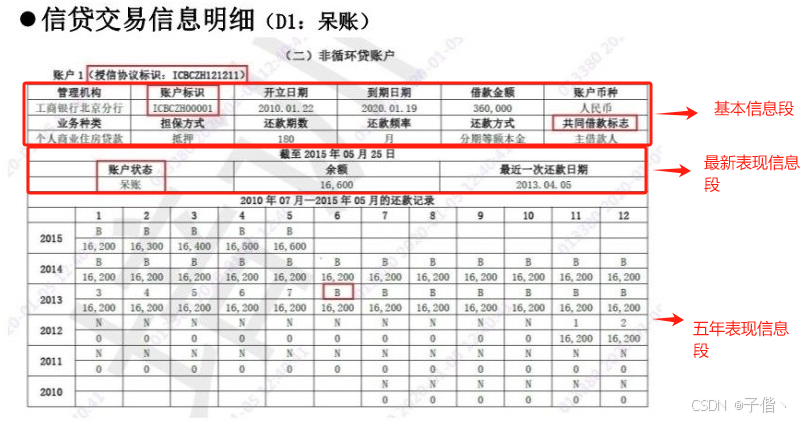

(2、非循环贷账户(D1)— 账户状态为“呆账”

业务种类:

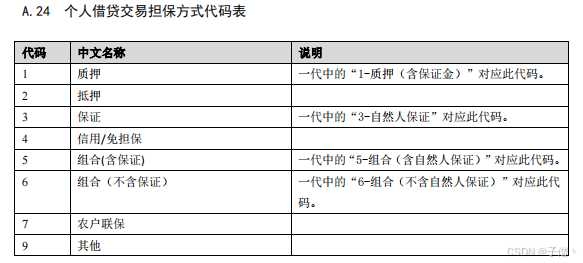

担保方式:

质押与抵押都是将实物作为信用担保,区别是质押会将实物过户到债权人名下,而抵押不会

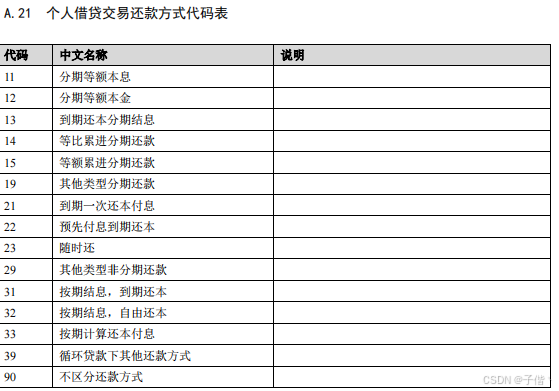

还款方式:

共同借款标志:如果该不为共同借款账户,则显示“无”,否则显示“主借款人”或“从借款人”

账户状态:

呆账一般是拖欠90天以上,并且催收无果的情况下,账户会变更为呆账

如果征信报告里有呆账记录,基本上从银行角度会认为放款风险极大,多数情况下不会继续放款

还款记录:

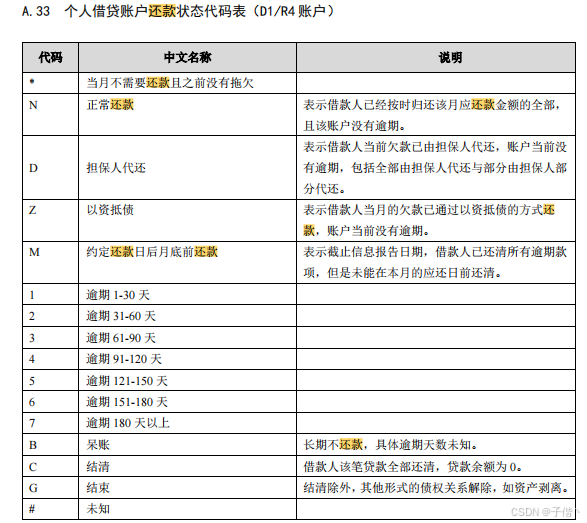

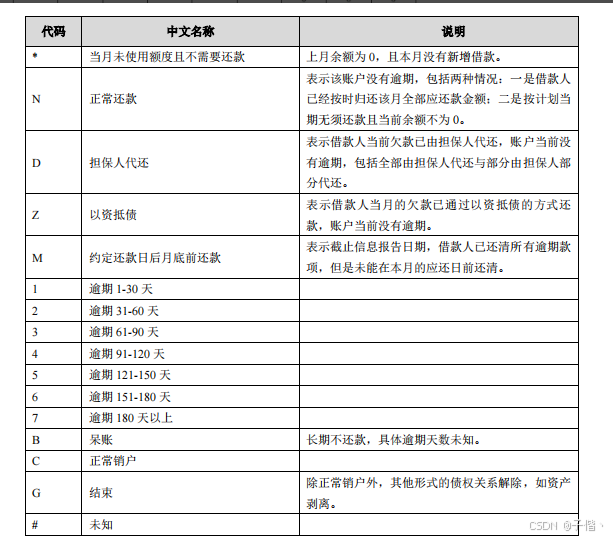

还款状态:

每行有两行,上面一行代表逾期状态,下面一行代表逾期金额(余额的概念);可以看到:

1、2012年11月之前,状态都为’N’代表正常,逾期金额为0;

2、2012年11月开始逾期,状态数字代表连续逾期基数

3、2013年6月份归入坏账,状态为’B’, 最终逾期余额为16600元

(3、非循环贷账户(D1)— 账户状态为“逾期”

非循环贷账户(D1)— 账户状态为“结清”

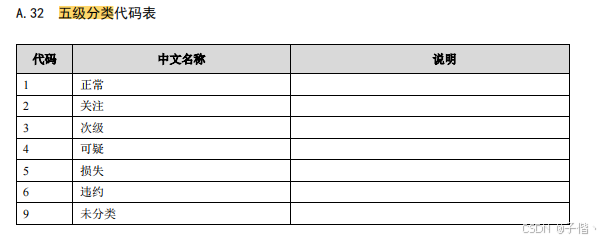

逾期状态账户的信息相比基础多了内容:五级分类

贷款五级分类是指商业银行依据借款人的实际还款能力进行贷款质量评估的五级分类 ,其中次级、可疑、损失会被定义为不良贷款,对风控影响较大

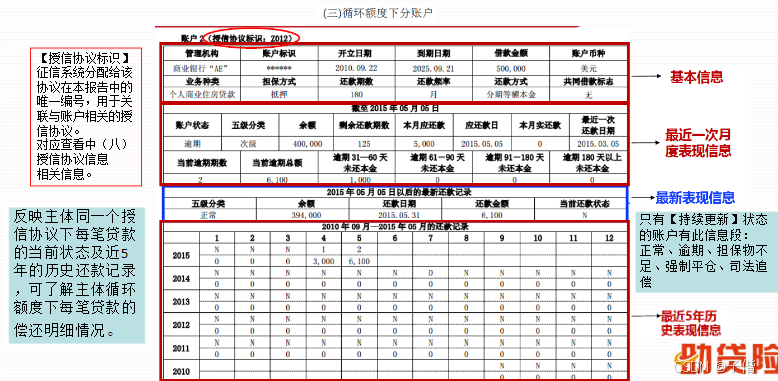

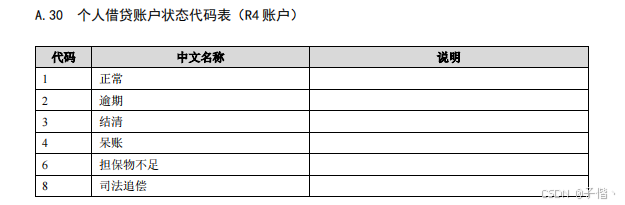

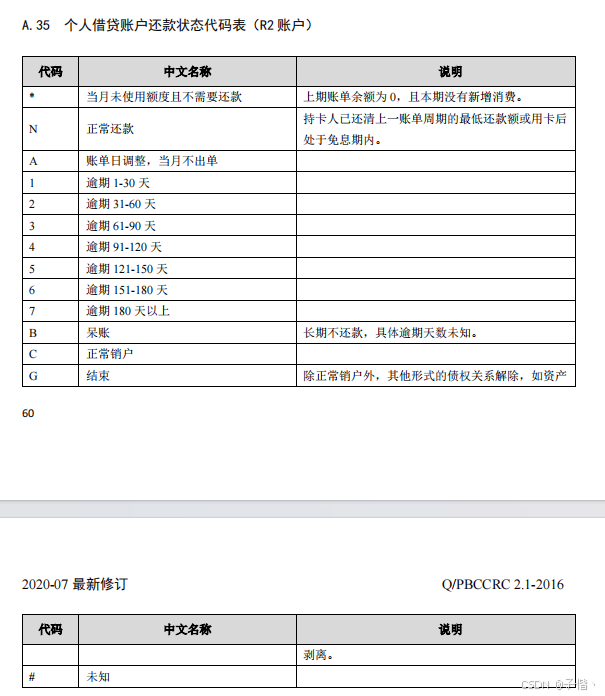

(4、循环额度下分账户(R4)— 账户状态为“逾期”

循环额度下分账户(R4)— 账户状态为“正常”

R4账户状态:

D1和R4的还款状态代码都是一致的,

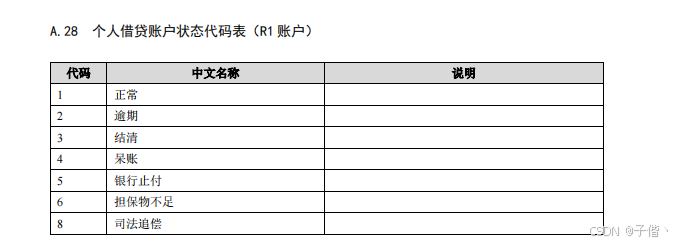

(5、循环贷账户(R1)–账户状态为“逾期”

循环贷账户(R1)–账户状态为“结清”

R1账户状态:

R1还款状态:

还款状态为数字是则表示逾期天数周期上面逾期数字为1 则表示逾期1-30天

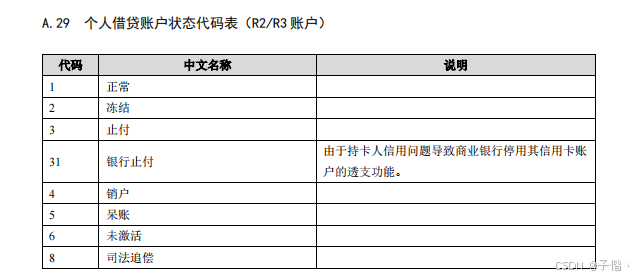

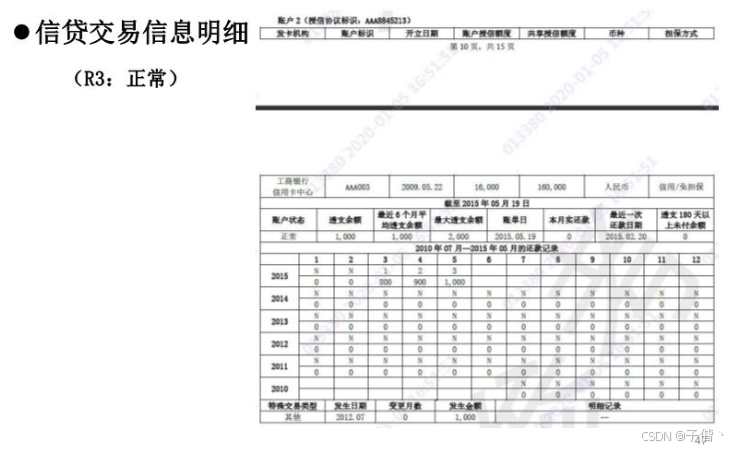

(6、贷记卡账户(R2) –账户状态为“正常”

共享授信额度:即多个账户共用一个额度;例如个人在建设银行申请了两张单币信用卡(其中一张卡额度4000,另外一张1万);最高共享授信额度是1万,那么其中任意一张卡消费都会扣减额度,最后总的最多授信是1万元

二代征信增加了未出单的大额专项分期余额:

未出单就是没有体现在账单上的负债,信用卡会在账单日时把本周期的负债展示出来、并上传至征信中心,可如果分期呢?如做了笔12期、金额为12万的账单,那每期账单就只显示1万的债务……剩余的至少11万债务就被隐藏了,这是一代征信的漏洞。

当前逾期基数:有人疑惑为什么逾期了一次,账户状态仍然为”正常“呢?这个由信用卡银行上报决定的,一般来说如果连续逾期超过3次,累计超过6次,就会形成不良征信,对风控影响很大

R2\R3账户状态:(账户状态一致)

R2还款状态:

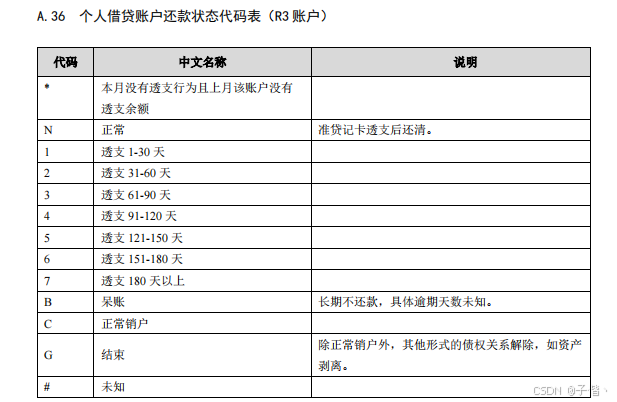

(7、准贷记卡账户(R3)–账户状态为“呆账”

准贷记卡账户(R3)–账户状态为“正常”

R3账户状态:

和其它基础信息差不多,不作过多解释

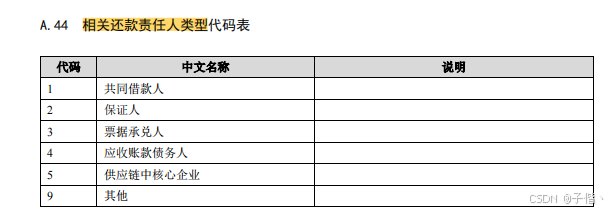

(8、有相关还款责任的个人借款(个人、企业)

相关还款责任人类型:

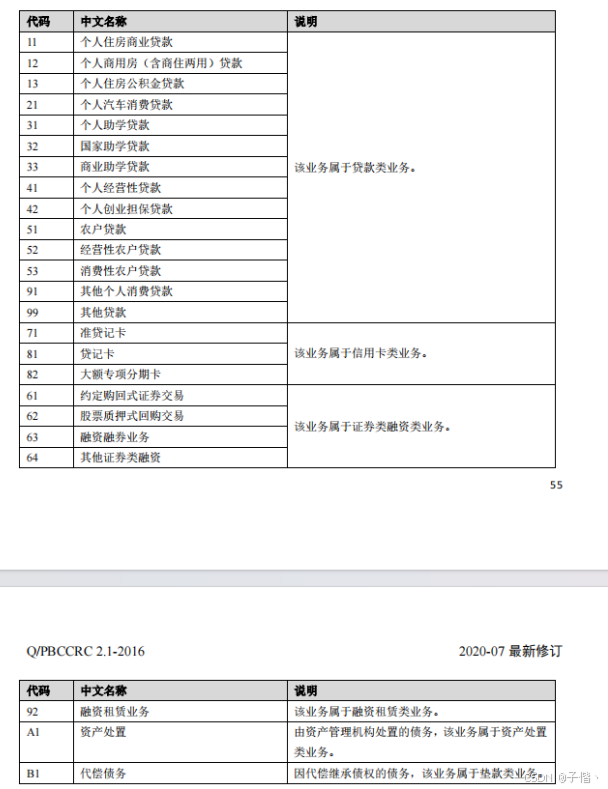

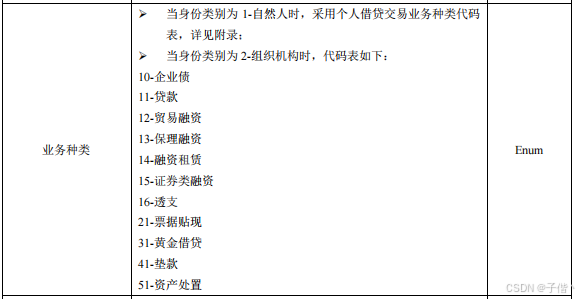

业务种类:

当身份类别为 1-自然人时,采用个人借贷交易业务种类代码

当身份类别为 2-组织机构时,代码表如下:

账户类型

说明信息主体有相关还款责任的那笔债务对应的账户类型。

采用个人借贷账户类型代码表。

当身份类别为“2-组织机构”时,该数据返回空值。

还款状态

各类账户采用相应的个人借贷账户还款状态代码表,

当身份类别为“2-组织机构”时,该数据返回空值。

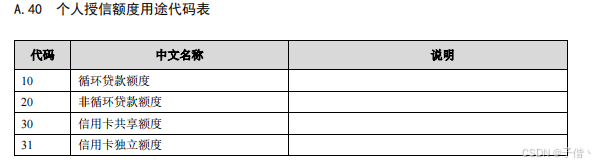

(9、授信协议信息

授信额度用途:

授信协议信息:是征信系统,采集主体信息的时候,是以数据提供机构的授信额度信息为基准的

但是也有特殊存在 授信协议不一定跟现实中的授信合同一一对应 好比信用卡的共享额度的授信协议,是没有授信合同的,对应的是发卡机构给持卡人的客户层授信,这一机制通常是在信用卡的申领和使用相关合约中有所体现的。这些合约由发卡机构(如银行)与持卡人签订,并详细规定了信用卡的使用规则、还款要求、额度管理等内容

5、非信贷交易明细

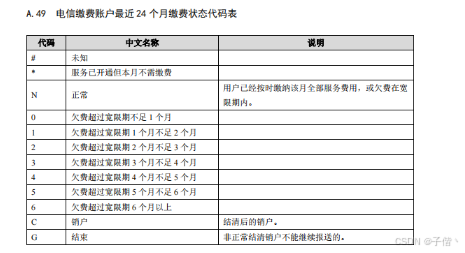

后付费记录

缴费状态:

这部分信息主要反映报告主体使用电信及公共事业等后付费服务时的缴费信息以及最近24个月的缴费情况。

当缺少传统信贷交易数据时,电信缴费、用电、用水等周期支付记录可作为替代数据用来判断报告主体信用状况。

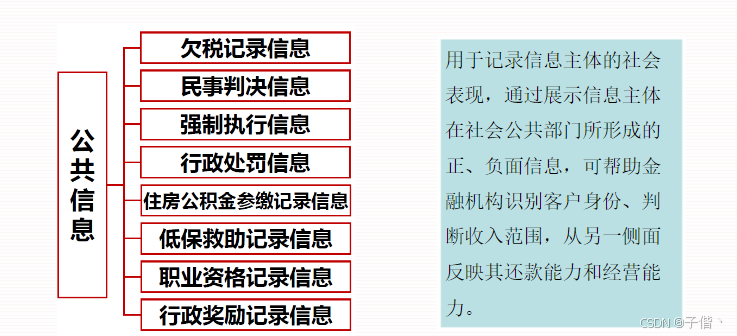

6、公共信息明细

1、欠税记录

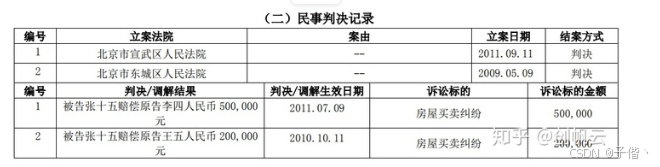

2、民事判决记录

结案方式:

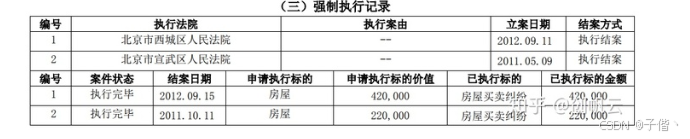

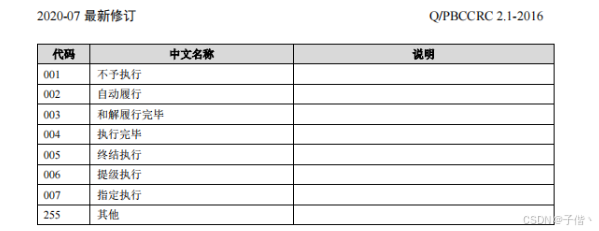

3、强制执行记录

结案方式:

4、行政处罚记录

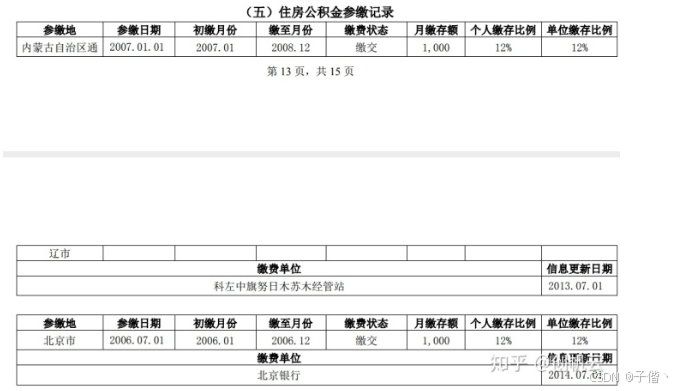

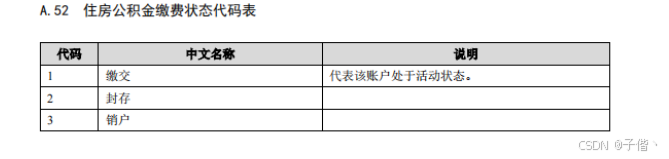

5、住房公积金参缴记录

缴费状态:

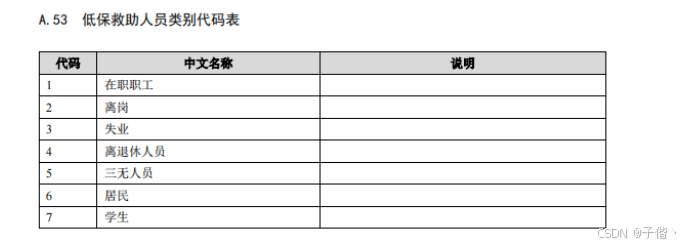

6、低保救助记录

人员类别:

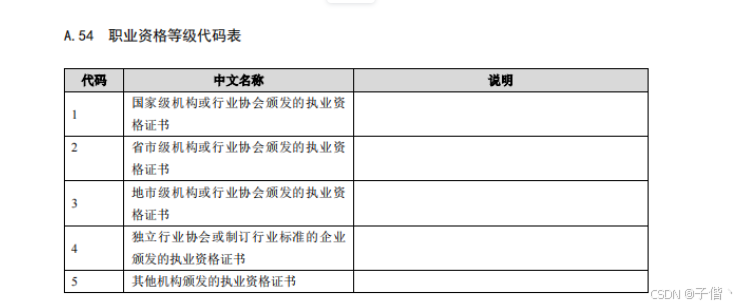

7、执业资格记录

职业资格等级代码表

8、行政奖励记录

住房公积金及低保救助记录有助于反映报告主体职业稳定性及收入状况。

执业资格及行政奖励记录有助于反映报告主体从业能力及社会荣誉情况。

7、本人声明

8、异议标注

9、查询记录

这部分信息主要展示近两年金融机构对报告主体因贷款审批、信用卡审批、融资审批等原因进行征信查询的明细记录。

征信查询记录明细反映报告主体与金融机构业务往来的频繁程度,有助于报告使用者侧面了解其日常资金压力状况。

7710

7710

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言