作者:老余捞鱼

原创不易,转载请标明出处及原作者。

写在前面的话:大家好,想和大家聊一个即前沿又实用的话题:几何布朗运动(GBM)如何预测股票价格。我们将探讨这个基于数学和随机性的模型,了解它如何通过考虑股票的漂移和波动率来模拟未来价格走势,希望能为大家的投资决策提供新视角。

股票价格会随着市场的每一次”呼吸“而波动。这些波动往往看似随机,但如果其中隐藏着某种规律呢?如果有一种方法可以用数学和随机性来模拟这种规律,那就是几何布朗运动(GBM)。

一、什么是几何布朗运动(GBM)

几何布朗运动(Geometric Brownian Motion)是一种重要的随机过程,广泛应用于金融数学和经济学中,尤其是在资产定价和风险管理领域。它描述了资产价格在时间上的演变,能够有效地捕捉到市场中价格波动的随机性。

1.1 GBM的定义

几何布朗运动的核心特性是其对数收益率服从正态分布,从而使得资产价格在长时间内呈现出指数增长的趋势,可以用以下随机微分方程(SDE)来描述其微分形式,

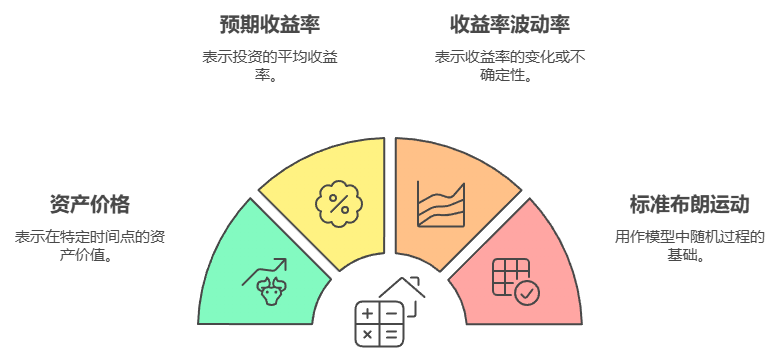

公式 : dS_t = μ S_t dt + σ S_t dW_t ,其中:

dS_t 是随机变量 S 的微小变化量。

S_t 是在时间 ( t ) 的资产价格。

μ 是资产的预期收益率(期望值),把它想象成指南针,随着时间的推移指引股票的方向。

σ 是资产收益率的波动率(标准差),这也代表了股票的不可预测性。

dt 是时间间隔。

dW_t 是布朗运动的随机增量,遵循标准正态分布 N(0, σ²dt)。

这个方程的含义是,资产价格的变化由两个部分组成:一个是与时间成正比的确定性部分(( \μ S_t dt )),另一个是与随机因素相关的随机部分(( \σ S_t dW_t ))。

1.2 GBM的性质

几何布朗运动是理解金融市场动态的重要工具,其数学模型为资产定价和风险管理提供了坚实的理论基础。其主要包括以下几个性质:

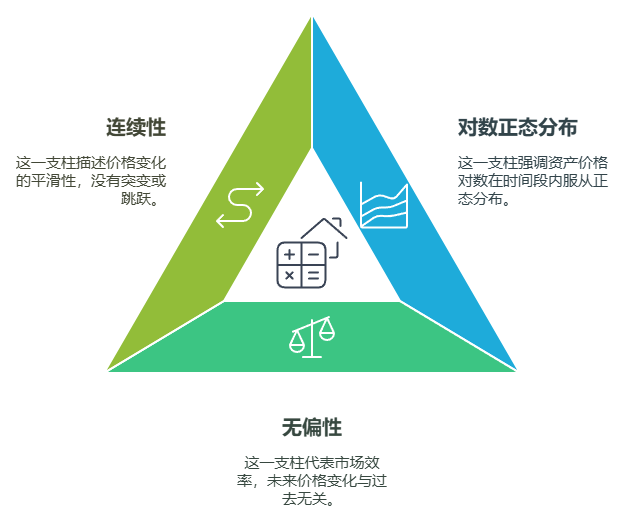

- 对数正态分布:几何布朗运动的一个重要性质是,资产价格的对数在任意时间段内服从正态分布。这意味着,如果我们取对数后,价格的变化是线性的,而不是指数的。

- 无偏性:在没有外部干扰的情况下,几何布朗运动假设市场是有效的,资产价格的变化是随机的,且未来的价格变化与过去的价格变化无关。

- 连续性:几何布朗运动是一个连续过程,资产价格不会出现突变或跳跃。

1.3 GBM的应用

几何布朗运动在金融领域的应用非常广泛,尤其是在以下几个方面:

- 期权定价:在布莱克-斯科尔斯模型中,几何布朗运动被用来描述基础资产的价格动态,从而帮助计算期权的理论价格。

- 风险管理:通过模拟资产价格的随机路径,投资者可以评估不同投资组合的风险和收益特征。

- 投资组合优化:几何布朗运动为投资者提供了一个框架,以便在不确定性中做出更好的投资决策。

通过对几何布朗运动的深入研究,投资者和金融分析师能够更好地应对市场的不确定性,制定出更为有效的投资策略。

二、模拟股价预测

上面章节说明了GBM的各种基础原理,但我们在实践中该如何使用呢?

2.1 工作步骤

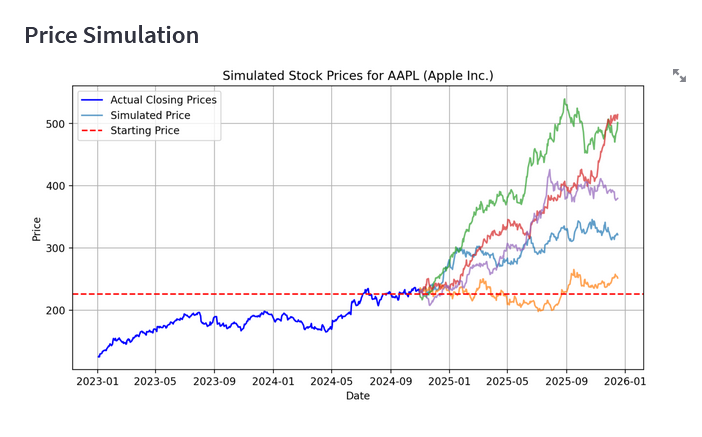

首先,我们需要定义希望模型预测的未来时间段,通过设定这个时间范围,我们模拟股价未来可能出现的多种走势。然后,将这些模拟价格与实际价格进行比较,衡量我们的预测到底有多接近。

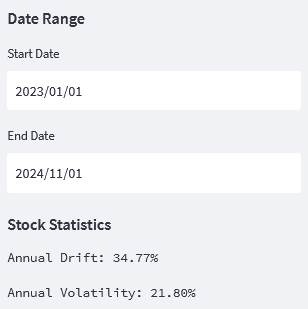

步骤 1:选择一只股票(AAPL、MSFT 或您最喜欢的股票)和一个时间段。

步骤 2:使用历史数据计算漂移(μ)和波动率(σ)。

步骤 3:生成一系列股价随时间变化的模拟(路径)。

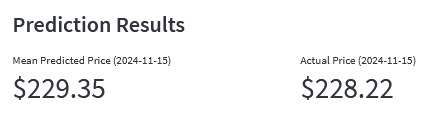

步骤 4:将模拟价格与真实市场数据进行比较。如下图就是我们就得到的预测结果。

2.2 如何评估准确性

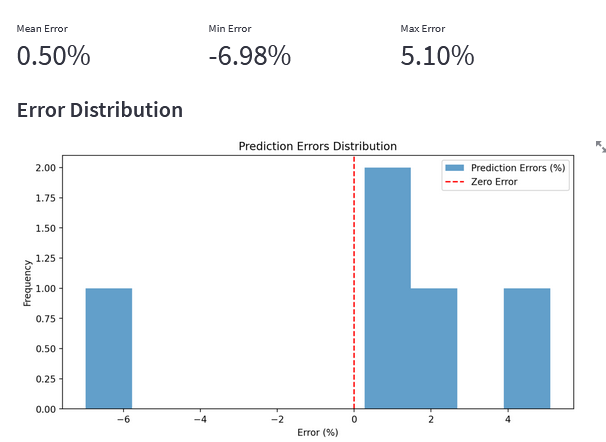

接下来我们需要衡量预测与现实的吻合程度,通过比较实际价格和预测价格来计算预测误差。跟踪三个关键指标:

- 平均误差:平均而言,我们的预测有多接近?

- 最小误差:最好的预测是什么?

- 最大误差:最差的预测是什么?

事实上,从没有人能完美地预测未来股价。但有了像 GBM 这样的工具,我们就能更接近未来,至少可以根据过去的行为和模式来模拟可能发生的事情。

三、运行 GBM

这次我在网上部署了环境,您只需要使用 Docker 就可以在本地运行这个股价模拟程序。具体如下:

首先在命令提示符中拉取Docker镜像:

docker pull wl8380/new-repo:sim2然后运行运行 Docker 容器:

docker run --name your-app-container -p 8501:8501 wl8380/new-repo:sim2这将会本地启动软件,您可以打开浏览器,输入http://localhost:8501 进行使用。

四、观点总结

本文阐述了几何布朗运动 (GBM),您可以将其应用于各种股票,以获得更准确的预测。

- 股票价格的波动性很难预测,但通过数学模型如 GBM,我们可以基于历史数据模拟未来可能的价格走势。

- GBM 模型的核心在于考虑股票价格的漂移和波动率,这两个参数帮助我们理解股票的平均回报和价格波动的特性。

- 模拟股票价格时,我们不仅能够预测未来的价格,还能通过与实际数据的比较来评估模型的准确性和有效性。

- 预测的准确性可以通过计算平均误差、最小误差和最大误差来量化,这有助于我们了解模型预测的可靠性。

- 使用 Docker 技术可以方便地在本地环境中运行和测试股票价格模拟应用程序,这为您进一步的研究和实践提供了便利。

感谢您阅读到最后,希望本文能给您带来新的收获。码字不易,请帮我点赞、分享。祝您投资顺利!如果对文中的内容有任何疑问,请给我留言,必复。

本文内容仅限技术探讨和学习,不构成任何投资建议。

4692

4692

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言