当今企业经营竞争环境的特点是:多品种、小批量、快速降价、产品生命周期短,这其实对企业的库存管理提出了高要求,库存在财务报表里是资产,但滞销(或滞用)的存货,就是将来要吃掉利润的成本!对绝大多数企业而言,存货是企业里占用资金最大的一块,存货周转的快,实际就是提升资金使用效率。

因此提高库存管理的水平,就是在为企业获得更多现金流,获得更强的竞争力!那么,如何来评价企业存货管理的水平呢?我们从4个角度,来深度发现存货管理的“死角”。

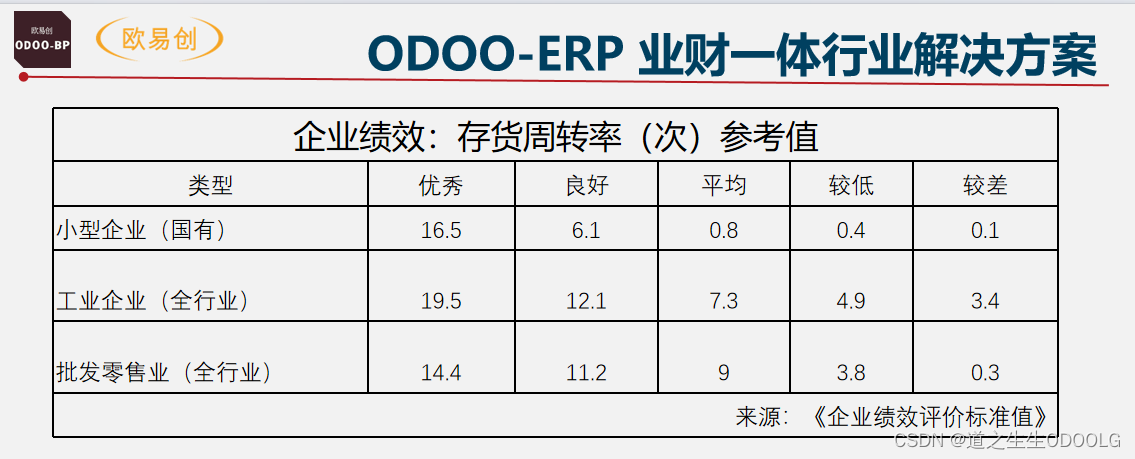

1.存货周转率:基本公式=期间营业成本 / 期间平均存货余额

期间平均存货余额=(期初存货余额+期末存货余额)/ 2;营业成本就是销售产品的成本,本质就是资金,例如一年下来我收回资金100万,我匹配的平均存货(资金)是50万,那么说明我50万的货卖了2次了,周转了2次;如果我匹配的平均存货(资金)是200万,那么说明我有至少50%的存货是无效资金占用,如果考虑资金成本,年度利润还要减去这个资金成本,还不包括多余存货产生的管理费用。

我们来看一下,国资委对全国企业的存货周转率的评价指标,如下:

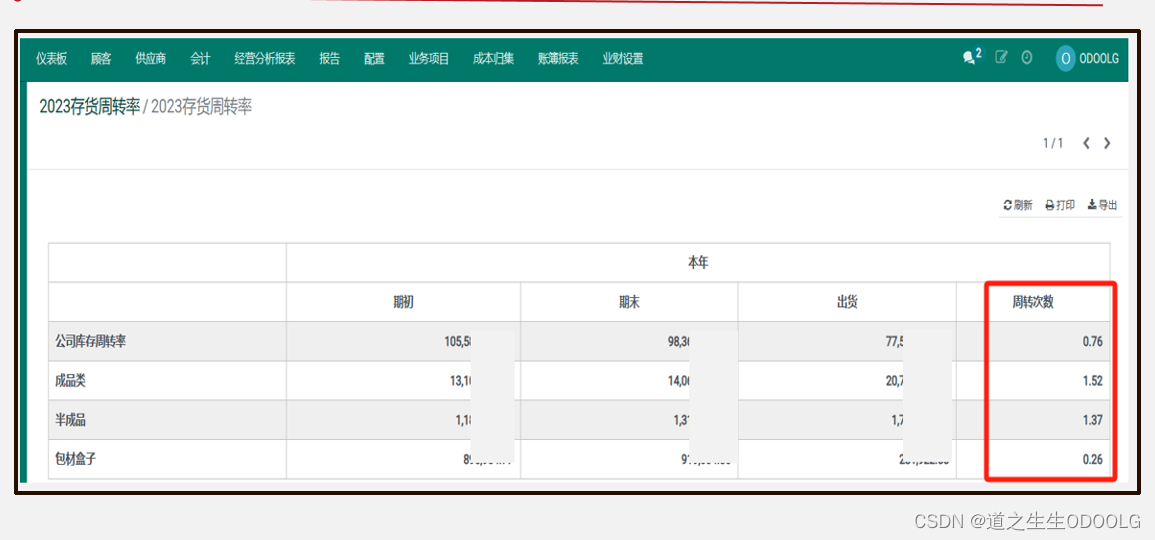

2.从存货明细分类来分析周转

为了配合销售,销售量增大,存货量一般也相应会增加;但是存货增加多少是合理,多少是不合理呢?从总的周转率来看,管理指标还不错,但是我们还可以深入剖析,例如按照货品类别来看指标,甚至根据产品单品来看指标,可能就发现某些类别或单品,存货周转是有问题的。可以通过我们的库存收发汇总表,显示各个类别的期初、出库、结存金额。

库存收发汇总表:(演示数据)

该案例企业总库存周转是0.76,成品类是:1.52,包材类只有0.26。

3.通过存货空间分布了解,哪里是积压点,例如:货架占比,仓库占比,在途占比?

大致可以看出存货主要放置的位置,对于零售行业,存货一般集中在货架,当然电商是不存在货架的;有些国际贸易,因为运输时间长,【在途】库存是比较突出的。(演示数据)

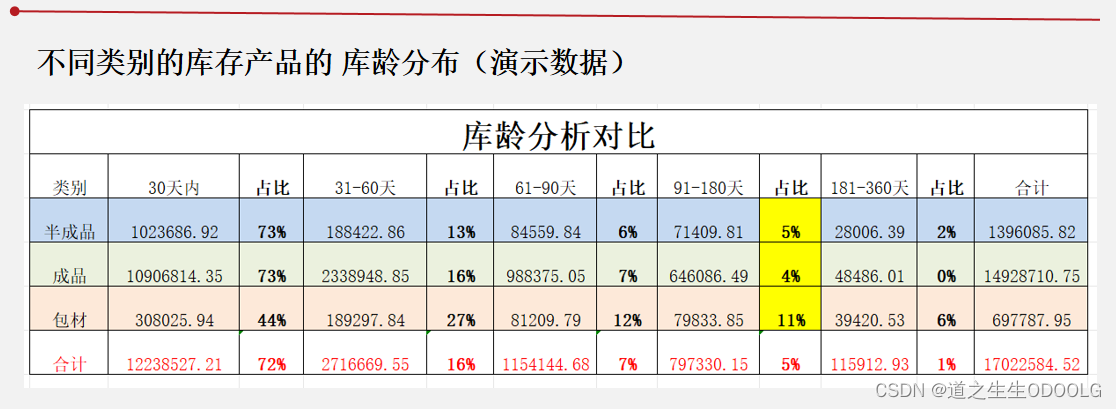

4.通过存货账龄结构分布,了解哪些类别的产品长期占用库位,以及所占的比重。

库龄3个月的占比?库龄6个月的占比?不同的类型:原材料?半成?成品?等等,通过库龄报表,可以全面展示,也可以发现库存中哪些长期占据库位,以及推查产生的原因。(演示数据)

更多往期精彩内容(沟通微信:ODOOLG)....

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言