本文探讨了区块链技术在金融业KYC监管中的应用,指出其能降低KYC成本,提高监管效率,实现信息的安全共享。区块链的分布式特性有助于解决金融机构与监管机构间的数据孤岛问题,同时为用户带来一次认证重复使用的便利性。

本文探讨了区块链技术在金融业KYC监管中的应用,指出其能降低KYC成本,提高监管效率,实现信息的安全共享。区块链的分布式特性有助于解决金融机构与监管机构间的数据孤岛问题,同时为用户带来一次认证重复使用的便利性。

传统反洗钱和反恐融资中对KYC监管的要求,加上互联网金融发展对身份验证和金融消费者适格性的监管都对KYC监管提出了更高要求。运用区块链分布式网络的跨机构KYC认证和联盟监管的应用方案,将金融机构和监管机构间的数据孤岛连接起来,降低KYC的成本,满足多重监管需求。

2004年10月巴塞尔委员会颁布了《KYC一体化风险管理》KYC, Know Your Customers 成为金融监管的一个重要程序。随着国际反恐、反洗钱的深入,KYC越来越被重视。金融科技的发展,使越来越多的金融业务向线上转移,这一变化,使KYC又成为这一金融业务场景的重要监管措施。

KYC的两个监管方向

“反洗钱”和“反恐”

2007年1月1日,《中华人民共和国反洗钱法》正式施行。之后,中国人民银行陆续发布了《金融机构反洗钱规定》、《金融机构大额交易和可疑交易报告管理办法》、《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》和《金融机构报告涉嫌恐怖融资的可疑交易管理办法》等金融机构反洗钱规章,进一步细化了客户身份识别、大额交易报告、可疑交易报告和客户身份资料及交易记录保存等金融机构反洗钱制度,对于预防洗钱活动,维护金融秩序,遏制洗钱犯罪及相关犯罪,有着非常重要的作用。

客户身份识别是我国反洗钱法律制度的强制性要求,是金融机构及其工作人员必须履行的法律义务。《反洗钱法》、《金融机构反洗钱规定》、《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》是金融机构及其工作人员履行客户身份识别义务的主要法律依据。根据以上法律法规, 金融机构及其工作人员履行客户身份识别义务,应当做到:

- 与客户建立金融业务关系,或者为客户提供规定金额以上的一次性金融服务时,应当进行客户身份识别。

- 存在代理关系时,分别对代理人和被代理人采取相应的身份识别措施。

- 了解实际控制客户的自然人和交易的实际受益人。

- 禁止为身份不明的客户提供服务或者与其进行交易,不得为客户开立匿名账户或者假名账户。

- 在与客户的业务关系存续期间,应当采取持续的客户身份识别措施:出现特定情形时,采取相应的措施重新进行客户身份识别。

- 保护商业秘密和个人隐私,妥善保存客户身份识别过程中获取的客户身份信息和交易信息。

《金融系统反洗钱指导准则》对不同的客户建立了不同的核实身份的方法,包括对本地居民客户和跨国居民客户两大类。其中,本地居民客户中又包括个人客户,非面对面开户账户,本地公司客户和其他商业账户客户,公司、非公司商务活动,本地中介机构等;跨国居民客户包括跨国居民公司客户,跨国介绍的业务、信托/受托人/受益人账户,个人受托人和被指定人。《准则》要求保留的客户身份记录必须达到:能够表明身份证明的性质;是能够组成一份证据或提供如何获得证据、重新获得身份证明的细节信息。可见,在识别客户身份时,应当为其日后形成证据做好准备,因为了解不仅是金融机构降低其洗钱风险的基础,也是金融机构履行法律对其要求的举证责任的基础。

以上这些措施的作用:一是确保客户身份的真实性,杜绝匿名账户,使公职人员及其他身份客户的资金或金融资产全部反映在以真实身份为基础的账户上,从而有效提高金融体系的透明度,大大增加腐败分子隐匿非法资金的难度;二是便于金融机构执行可疑交易识别的主观标准,将异常资金的来源和特点与客户身份进行对比,发现明显异常的即报告反洗钱中心,从而对腐败分子起到震慑的作用。

“身份验证”和“适格性”为目的

互联网金融的快速发展,引发了诸多新问题。2015年7月,国家十部委联合发布了《关于促进互联网金融健康发展的指导意见》,要求“从业机构要研究建立互联网金融的合格投资者制度,审慎甄别客户身份和评估客户风险承受能力(KYC),不能将产品销售给予风险承受能力不相匹配的客户,提升投资者保护水平”。由此可见,建立投资者评估和适当性管理体系对于线上金融业务已刻不容缓,综上所述,目前金融监管主要面临的主要问题包括:

- 如何建立一个KYC的认证联盟,实现安全可控的KYC信息共享,避免重复认证,降低监管成本;

- 如何实现监管机构之间的信息互通,实现联合监管,以满足金融机构混业经营需求,避免分头监管导致的监管漏洞;

- 如何实现即时监管,在金融交易的同时,立刻获取监管所需要的信息,即时执行监管指令,避免监管不及时带来的业务发展瓶颈问题。

KYC监管的区块链技术路线

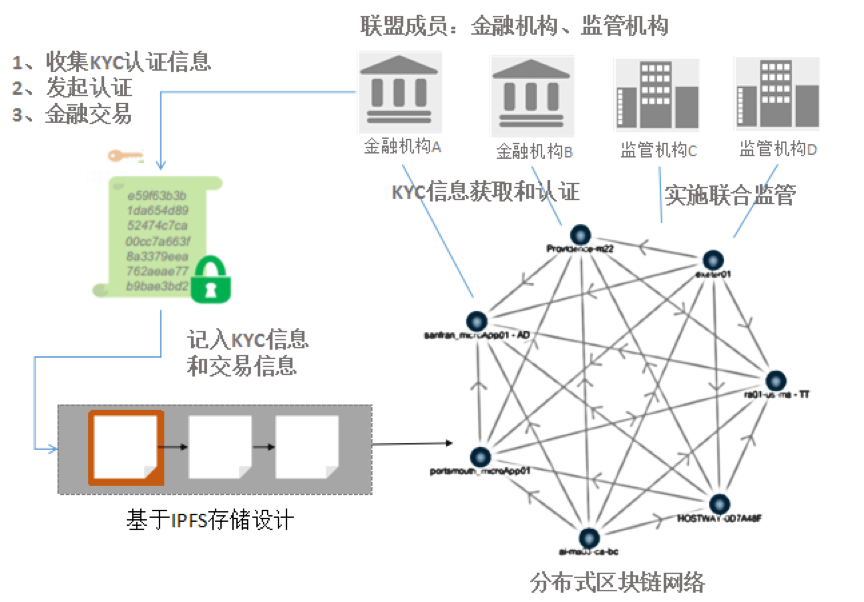

目前区块链日益吸引国内外金融业的关注,区块链本质上是一个去中心化的数据库,分布部署在网络上的多个节点,记载所有的交易记录。其可靠性和和安全性应用于金融领域的监管具有天然优势。可靠性,7x24全年不间断运行,无集中单一故障点。联盟链多采用拜占庭容错共识机制,能容忍小于1/3记账节点的任意故障,且不会产生公有链的分叉问题。安全性,系统数据无法被篡改,无法捏造伪数据。数据可事后还原,有密码学追责证据;具备多级安全权限管理和访问控制。这项技术的安全性已经在比特币的运行中得到了验证;

总体架构方案建议

- 金融机构和监管机构均加入区块链网络,每个机构作为区块链网络中一个独立节点;

- 金融机构采集和认证用户KYC信息,通过区块链分布存储到各个节点中,区块链可以确保KYC信息从采集到每次变更的可追溯和可验证,并有机构的签名确认;

- 金融机构发起的金融交易也需要区块链实时同步到监管机构节点,监管机构可以对交易属性进行事中监管或者事后监管;

- 存储在区块链网络中的KYC认证信息可被联盟链上的节点使用,使用规则受到一定的访问权限的控制;

- 基于区块链技术的网络可确保网络节点安全稳定和容错机制,保证了KYC信息安全存储,且无单一节点故障。

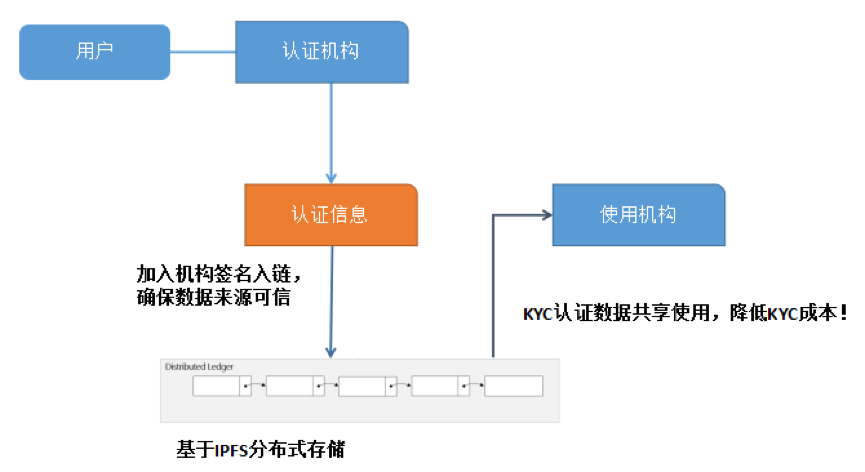

KYC身份认证分布式存储和共享方案

平台通过区块链技术很容易实现KYC分布式存储和认证共享,任何一个加入网络金融机构只要将经过认证KYC信息存储到区块链,其他任何链上的金融机构和监管机构即可同步得到一致信息,同时入链的KYC信息在每次被写入或修改需要被执行机构签名确认。

方案具体有以下优点:

- 一个机构对客户的认证信息可以让多个机构进行复用,节省对客户重复认证的成本。

- 当客户在其他机构更新认证信息时,可以及时获取最新信息,降低风控成本。

- KYC认证信息被机构使用私钥进行签名存储,提升了可行度和安全性。

对于用户而言,使用基于区块链的KYC认证方式有以下优点:

(1)一次认证重复使用,减少在多个机构重复认证的成本。

(2)认证信息更新时,不必在多个平台重复更新,提升了便利性。

基于IPFS分布式存储方案

由于KYC信息涉及文本或图片等多种组织形式,方案推荐采用IPFS协议的分布式存储方案,区块链一致性账本仅需记录HASH验证信息,KYC完整信息以文件形式记录在各自区块链存储节点上。具体方法为:信息加密并上链后,从文件内容中计算出一个加密文件名,然后添加到分布式网络的存储节点上,认证机构和使用机构可以通过这个文件名,使用IPFS协议进行访问,它通过使用一个分布式哈希表,可以快速的找到拥有数据的节点,从而检索该数据,并使用哈希验证这是否是正确的数据。

通过分布式网络存储KYC信息时,不需要每个节点存储所有上链内容,从而更加节省空间、带宽。

KYC认证流程设计

KYC存储和认证过程包括以下几个典型流程:

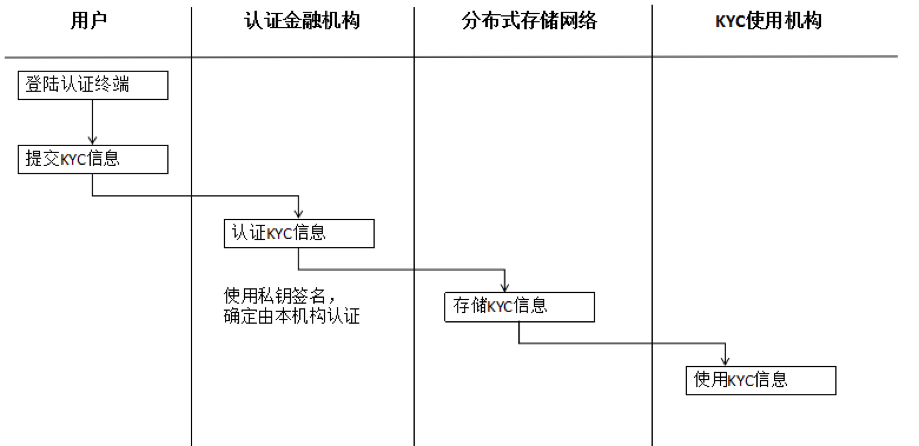

用户首次提交KYC信息

场景:当用户首次向金融机构提交KYC认证信息,认证金融机构负责认证,并将KYC信息经过本机构签名后,写入到分布式存储网络。

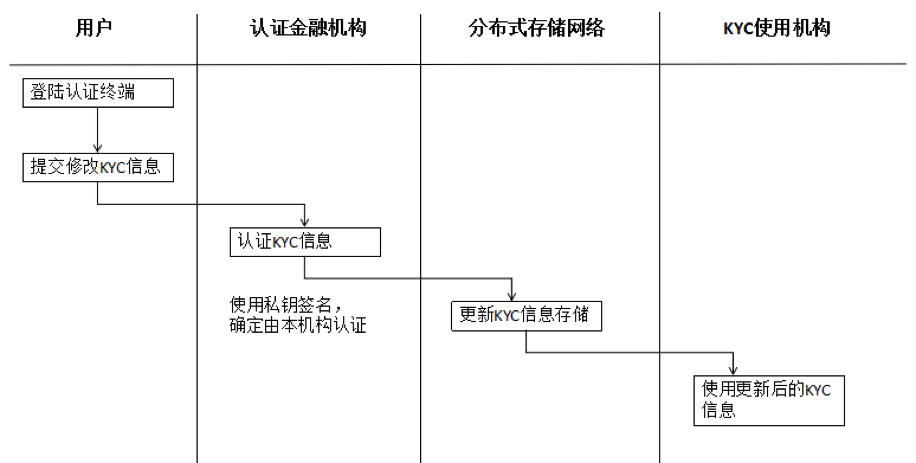

认证信息读取与更新

场景:当需要更新用户认证信息,通过认证机构再次认证通过后,在分布式存储中进行更新操作,以便保证信息的及时可靠性。

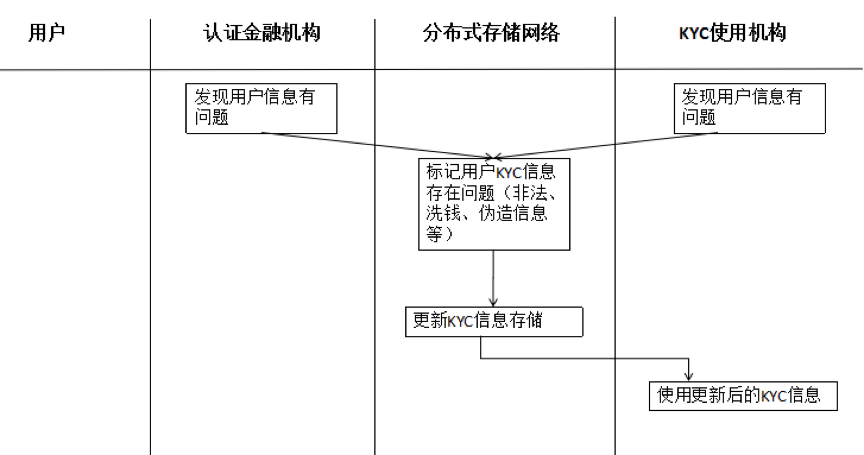

认证信息防伪

场景:用户的信息被机构发现有伪造,错误或者存在非法内容(洗钱嫌疑者,关联业务从业者)时,需要进行校正并关闭相关服务时,机构可以对用户信息进行标记,以便控制风险,保证业务合规。

总结

综上所述,本文提出这一基于区块链分布式网络的跨机构KYC认证和联盟监管的应用方案,是对目前监管体系技术架构模式的一种创新,运用区块链技术中的联盟链架构构建KYC监管网络,与传统中心化存储方案,具有以下优势:

- 通过区块链加密技术实现机构之前KYC信息可信,从而实现复用,节省KYC认证成本;

- 通过分布式技术实现对接,实时执行监管指令,提高监管效率;

- 分布式存储更安全,单一节点安全隐患不影响全网数据安全。

本文方案将根据金融机构、监管机构实际监管业务需求,共同逐步完善落地,最终实现该方案的普及和推广。

作者简介

肖旻,Onchain分布科技的金融系统技术总监。肖先生曾供职于银联数据、国内大型支付机构,具有丰富的金融系统IT规划、架构及团队管理经验,熟悉跨境支付、账户、清算业务,对区块链和金融系统的结合有深刻理解和实践经验。

更多区块链投稿请发送邮箱:jingqi@csdn.net

4381

4381

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言