经济学

需求和供给分析

一般而言,经济学是研究有关生产、分配以及消费的学科。经济学可以简单分为两大领域:微观经济学和宏观经济学。微观经济学是宏观经济学的基础,主要探讨个体消费者和厂商的行为及决策。宏观经济学研究经济总量,例如国民产出和国民收入。

消费者需求分析

需求的相关概念

需求

需求在经济学里定义为消费者在特定价格水平下愿意且能够购买的商品或服务的数量。

需求定律

需求定律是指在其他条件不变的情况下,当商品价格上涨时,消费者购买该商品的数量下降;反之,消费者购买该商品的数量上升。

需求函数

除了商品自身价格是影响消费者购买量的主要因素之外,消费者的购买决策还收到其他因素的影响,如消费者收入、相关商品(替代品或互补品)价格、消费者对该商品的偏好、消费者预期、买家数量等。需求函数被用来描述这些因素对需求量的影响,即:

Q x d = f ( P x , I , P y , . . . ) Q_x^d=f(P_x,I,P_y,...) Qxd=f(Px,I,Py,...)

其中, Q x d Q_x^d Qxd为商品 X X X的需求量; P x P_x Px为商品 X X X的价格; I I I为消费者收入水平; P y P_y Py为其他相关商品(替代品或互补品) Y Y Y的价格。

需求曲线

通过需求定律可知,商品价格与需求量呈反比。需求函数可简化为:

Q x d = f ( P x ) Q_x^d=f(P_x) Qxd=f(Px)

需求曲线表达式与需求函数公式互为反函数,被称为反需求函数,即:

P x = f ( Q x d ) P_x=f(Q_x^d) Px=f(Qxd)

需求曲线是一条向下倾斜的斜率为负的曲线,该曲线的斜率为价格的变化量( Δ P \Delta P ΔP)与需求量的变化量( Δ Q \Delta Q ΔQ)之比,即 Δ P Δ Q \frac {\Delta P} {\Delta Q} ΔQΔP.

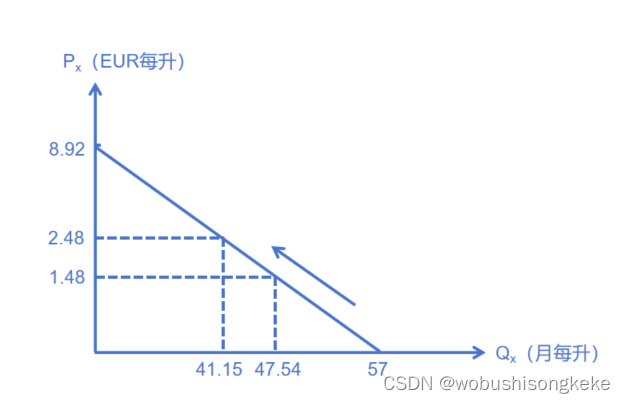

例如,已知汽油价格及其需求量的需求函数为: Q x d = 57 − 6.39 P x Q_x^d=57-6.39P_x Qxd=57−6.39Px。其反函数为 P x d = 8.92 − 0.156 Q x P_x^d=8.92-0.156Q_x Pxd=8.92−0.156Qx。对应的需求曲线如下图所示。当汽油价格从每升EUR2.48下降到每升EUR1.48时,汽油的需求量从每月41.15升上升到每月47.54升。

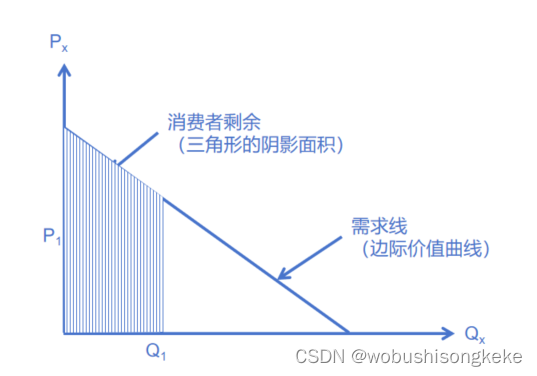

消费者剩余

消费者剩余是指消费者消费一定数量的某种商品愿意支付的最高价格与这些商品实际市场价格之间的差额。消费者剩余在图像上表示为需求曲线以下价格线以上的区域,见下图中阴影部分三角形的面积。

需求弹性

需求的自身价格弹性

- 需求的自身价格弹性的定义及计算

需求的自身价格弹性是衡量商品需求量对自身价格变化的敏感程度,数学表达式为需求量变化百分比与自身价格变化百分比的比值。需求的自身价格弹性用 E P d E_P^d EPd来表示,即:

E P x d = % Δ Q x d % Δ P x = Δ Q x d Q x d Δ P x P x = ( Δ Q x d Δ P x ) ( P x Q x d ) E_{P_x}^d=\frac {\%\Delta Q_x^d} {\%\Delta P_x}=\frac {\frac {\Delta Q_x^d} {Q_x^d}} {\frac {\Delta P_x} {P_x}}=(\frac {\Delta Q_x^d} {\Delta P_x})(\frac {P_x} {Q_x^d}) EPxd=%ΔPx%ΔQxd=PxΔPxQxdΔQxd=(ΔPx

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言