生物医药产业是关系国计民生和国家安全的战略性新兴产业。近年来,我国随着生物技术进步、人口总量持续增长以及社会老龄化程度的加剧,生物医药市场规模将稳步发展,我国随着生物医药技术创新能力不断提升,生物医药行业市场规模越来越大,我国在生物医药领域正占有越来越重要的位置,尤其是在新兴技术领域,我国更有望与全球同步甚至弯道超车。

一、生物医药的定义及分类

根据《国民经济行业分类(GB/T 4754-2017)》中的定义,生物制药是指利用生物技术生产生物化学药品、基因工程药物和疫苗的制剂生产活动。

生物制药是指运用微生物学、生物学、医学、生物化学等的研究成果与方法,以生物体、生物组织、细胞、体液等原料,制造用于预防、诊断及治疗的产品。

生物制药产品可分为疫苗、诊断试剂、单抗、重组蛋白及血液制品。重组蛋白是指广义的重组蛋白类药物剔除单抗后的部分。目前基因工程药物是生物制药主体,新型疫苗、基因重组单抗及重组蛋白也是值得关注产品。

在我国现行的国民经济行业分类之中,医药制造业被划分七个子行业,分别为化学药品原料药制造、化学药品制剂制造、中药饮片加工、中成药生产、生物药品制造、兽用药品制造、卫生材料及医药用品制造,本文主要研究生物药品制品制造,即生物制药。

二、生物医药产业链

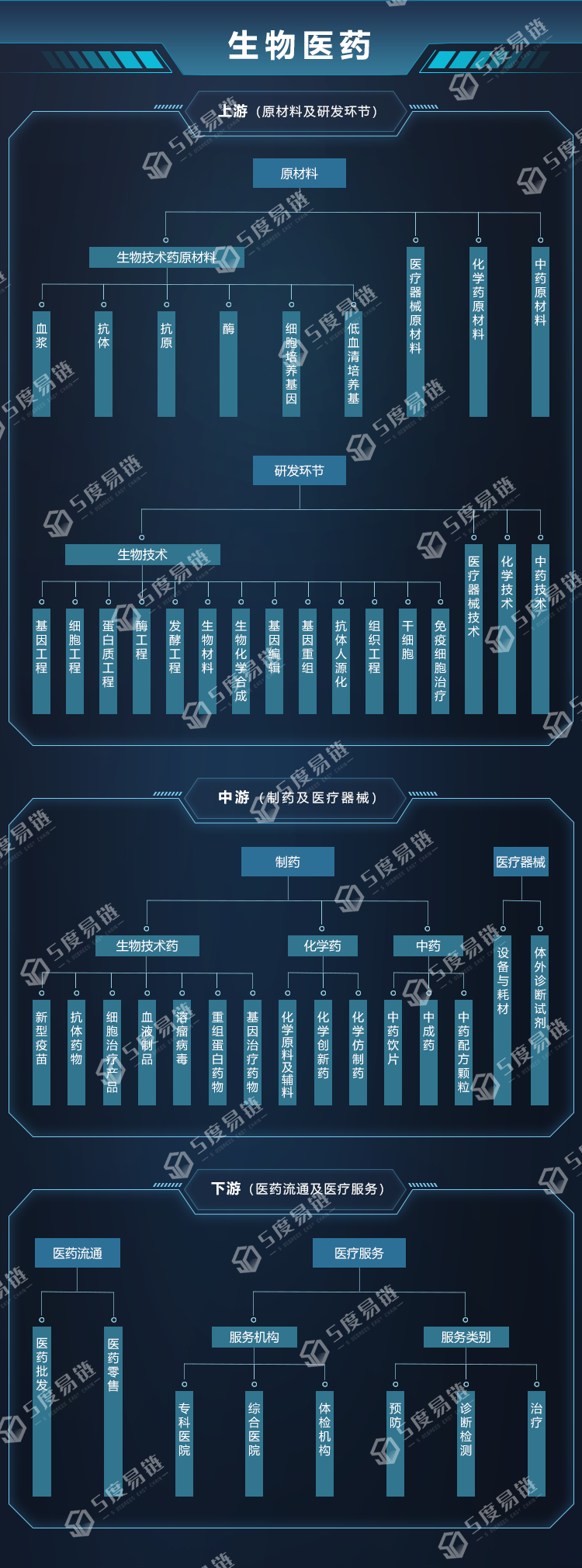

生物医药产业链上游为原材料及研发环节,中游为制药及医疗器械,下游为医药流通及医疗服务。

生物医药产业链上游由原材料及研发组成,主要包括生物技术药原材料(血浆、抗体、抗原、酶、细胞培养基因、低血清培养基)、化学药原材料、中药原材料、医疗器械原材料;生物技术(基因工程、细胞工程、蛋白质工程、酶工程、发酵工程、生物材料、生物化学合成、基因编辑、基因重组、抗体人源化、组织工程、干细胞、免疫细胞治疗)、化学技术、中药技术、医疗器械技术等主要产业环节。

生物医药产业链中游由制药和医疗器械组成,主要包括生物技术药(新型疫苗、抗体药物、细胞治疗产品、血液制品、溶瘤病毒、重组蛋白药物、基因治疗药物)、化学药(化学原料及辅料、化学创新药、化学仿制药)、中药(中药饮片、中成药、中药配方颗粒);医疗器械(医疗设备与耗材、体外诊断试剂)等主要产业环节。

生物医药产业链下游主要为医药流通和医疗服务,包含医药批发、医药零售、医疗服务机构(综合医院、专科医院、体检机构)和医疗服务类别(预防、诊断检测、治疗)等主要产业环节。

三、生物医药行业市场规模

根据机械工业信息研究院发布的《2023年中国生物制药行业报告》,2022年我国生物制药市场规模达到5653亿元,同比增长16.05%,初步统计2023年市场规模为6506亿元,同比增长15.09%。

数据显示,截止2024年6月底,全国共有生物医药企业76万余家,2024年上半年生物医药新增企业地域主要分布于广东、山东、湖北、河南、江苏、浙江、北京、河北、安徽、四川等省市。

2022年底,全国共有生物医药上市企业1385家,截至2024年6月底披露,全国共有生物医药上市企业1433家,涵盖生物制药、医疗器械、生物技术和医疗服务等多个领域。2024上半年新增上市生物医药企业20家,全国上市生物医药企业总市值达9.1万亿元。

四、生物医药行业竞争格局

从地域分布来看,我国生物医药企业主要集中在广东、浙江、上海和北京,广东代表企业有康泰生物、达安基因和凯普生物等,浙江代表企业有迪安诊断和华海药业等,上海代表企业有上海莱士、科华生物和复星药业等,北京代表企业有中国医药集团、华润医药、远大集团等。

从细分领域来看,我国疫苗产品代表企业有中国生物、沃森生物、艾美疫苗、成大生物、智飞生物等;诊断试剂代表企业有利德曼、达安基因、科华生物、迪安诊断等;血液制品代表企业有天坛生物、上海莱士、华兰生物等;单抗领域代表企业有三生国健、百泰生物、复星医药等。

从产业链分布看,上游原料药行业上市代表企业有尔康制药、普洛药业、海普瑞和新华制药等,上游培养基上市代表企业有奥浦迈等,上游医药装备上市代表企业有新华医疗、楚天科技和东富龙等;中游生物制药上市代表企业有天坛生物、华兰生物、智飞生物、成大生物、康泰生物、沃森生物等;下游医药流通上市代表企业有九州通、大参林、益丰药房等。

五、生物医药行业投融资分析

2024年上半年全国已披露生物医药领域发生融资事件约380余起,累计金额约360余亿元(不包含拟收购、被收购、定增、挂牌上市)。从融资轮次来看,A轮和天使轮获投项目最多,A轮约60个项目获投,天使轮约50个项目获投。从融资地域看,今年上半年融资事件主要分布在江苏省(80余起)和上海市(60余起),其中上海融资金额高达近90亿元。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言