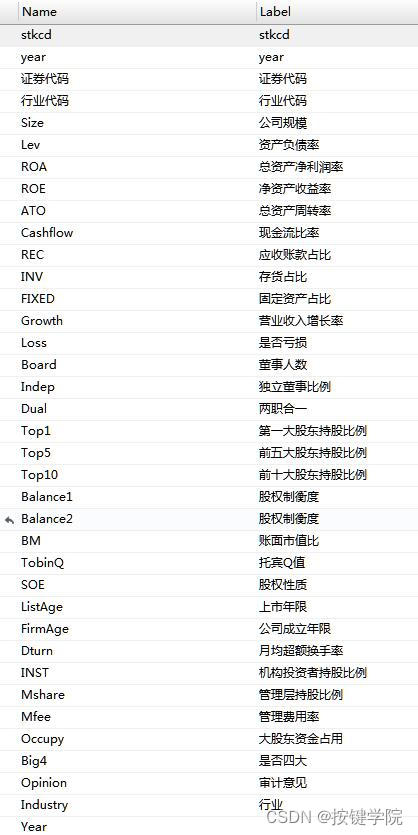

常用控制变量

变量说明

变量

符号

变量定义

公

司规模

Size

年总资产的自然对数

资产负债率

Lev

年末总负债除以年末总资产

总资产净利润率

ROA

净利润/

总资产平均余额

净资产收益率

ROE

净利润/股东权益平均余额

总资产周转率

ATO

营业收入/平均资产总额

现金流比率

Cashflow

经营活动产生的现金流量净额除以总资产

应收账款占

比

REC

应收账款净额与总资产的比值

存货占比

INV

存货净额与总资产的比值

固定资产占比

FIXED

固定资产

净额与总资产比值

营业收入增长率

Growth

本年营业收入/上

一年营业收入-1

是否亏损

Loss

当年净利润小于0取1,否

则取0

董事人数

Board

董事会人数取自然对数

独立董事

比例

Indep

独立董事除以董事人数

两职合一

Dual

董事长与总经理是同一个人为1,否则为0

第一大股东持股比例

To

p1

第一大股东持股数量/总股数

前五大股东持股比例

Top5

前五股东持股数量/总股数

前十大股东持股比例

Top10

前十股东持股数量/总股数

股权制衡度

Balance1

第二大

股东持股比例除以第一大股东持股比例

股权制衡度

Balance2

第二到五位大股东持股比例的和除以第一大股东持股比例

账面市值比

BM

账面价值/总市值

托宾Q值

TobinQ

(流通股市值+

非流通股股份数×每股净资产+负债账面值)/总资产

是否国有企业

SOE

国有控股企业取值为1,其他为0

上市年限

ListAge

ln(当年年份-上市年份+1)

公司成立年限

FirmAge

ln(当年年份-公司成立年份+1)

月均超额换手率

Dturn

当年股票月均换手率-去年股票月均换手率

机构投资者持股比例

INST

机构投资者持股总数除以流通股本

管理层持股比例

Mshare

管理层持股数据除以总股本

管理费用率

Mfee

管理费用除以

营业收入

大股东资金占用

Occupy

其他应收款除以总资产

是否四大

Big4

公司经由四大(普华永道、德勤、毕马威、安永)审

计为1,否则为0。

审计意见

Opinion

若公司当年的财务报

告被出具了标准审计意见,则取值为1,否则为0

行业

Industry

证监会2012年行业分类,制造业取两位代码,其他行业用大类

年份

Year

数据说明

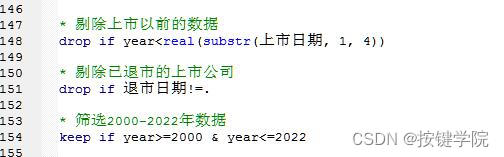

数据区间:2000-2022年(注:股权

性质从2004年开始,第一大股东持股比例从2003年开始)

数据对象:全部A股,

不包含已退市的上市公司,不包含上市以前的数据(具体也可以在代码里修改)

数据格

式:excel和dta格式,dta格式需要Stata14/15/16/17版

本打开,需要安装包可以到该贴下载:下载地址

结果说明

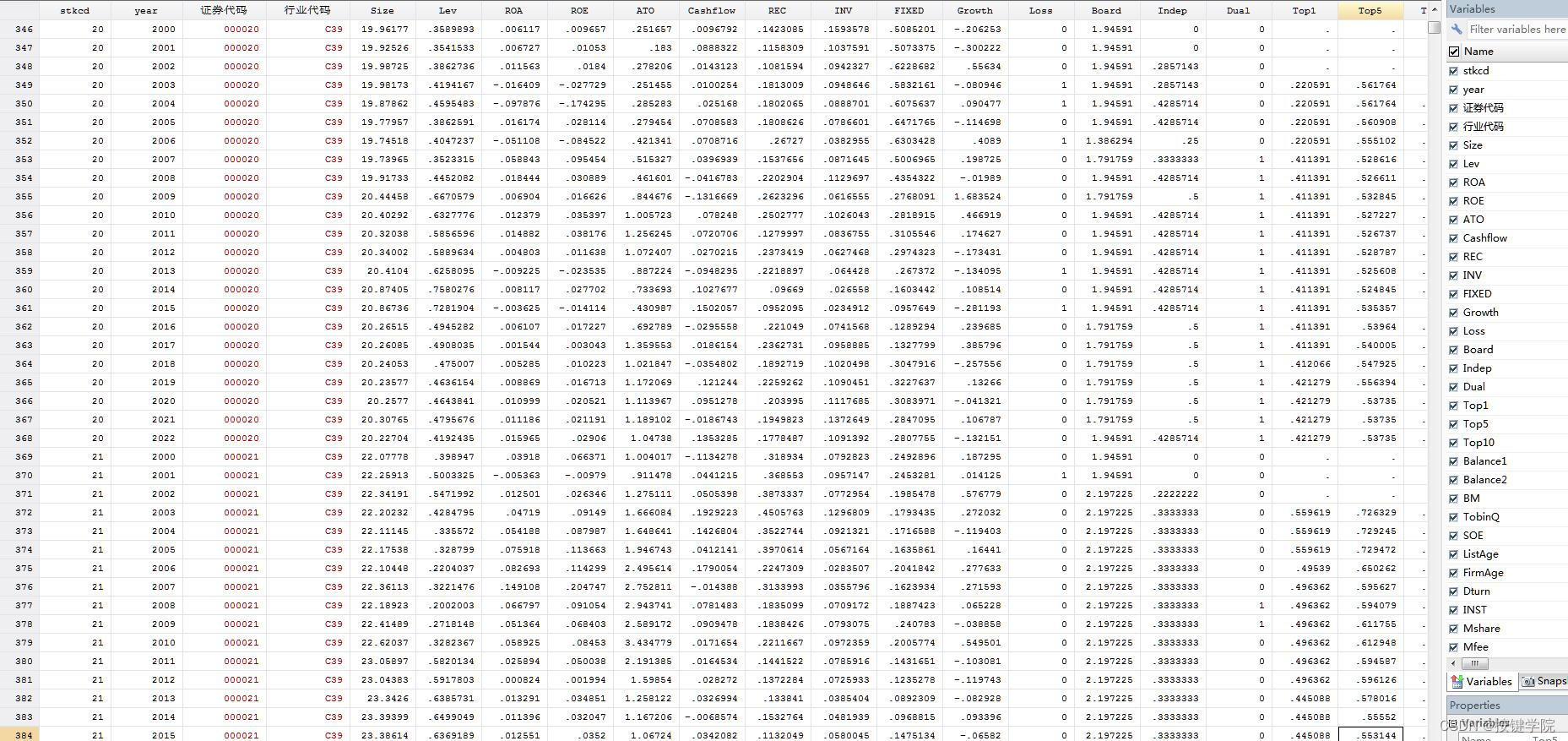

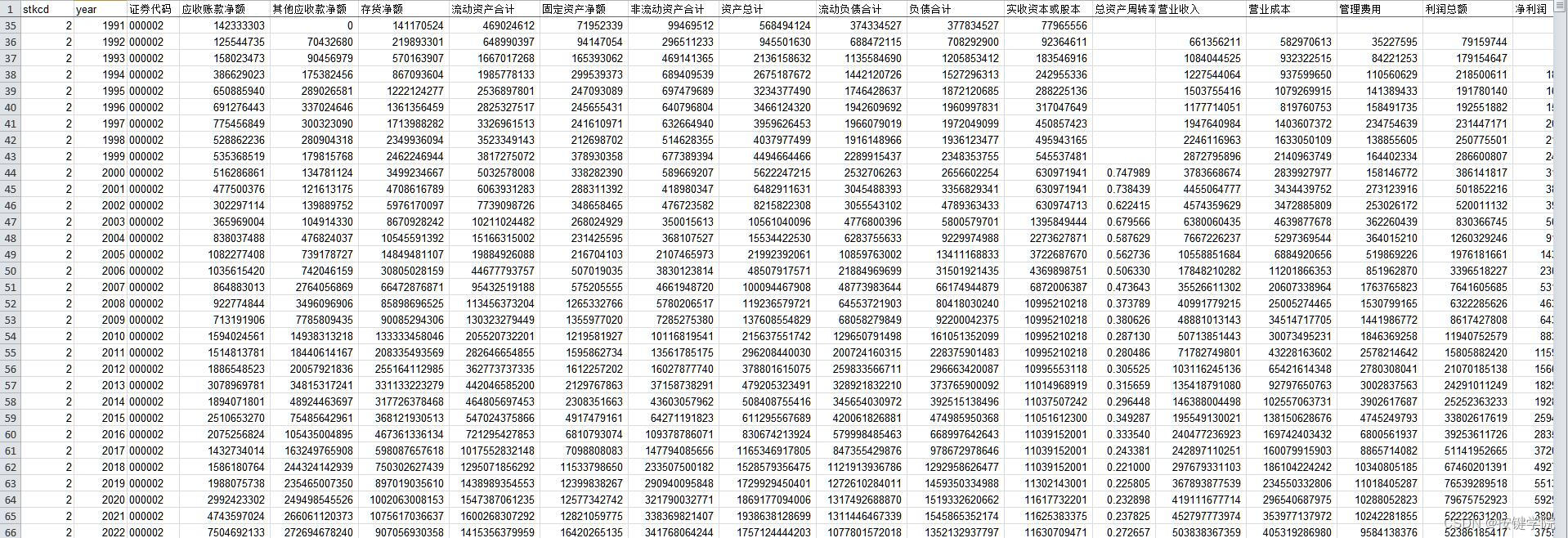

数据截图

包含基础数据变量

在Stata里已设置好标签,方便查看字段的意义

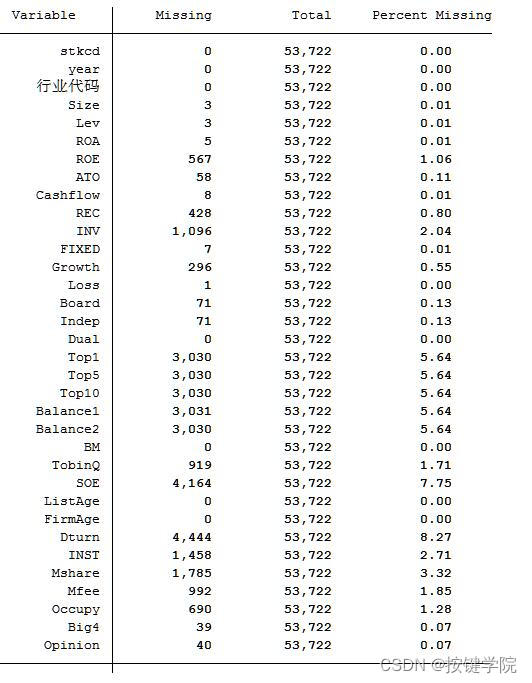

各变量缺失情况(mdesc命令)

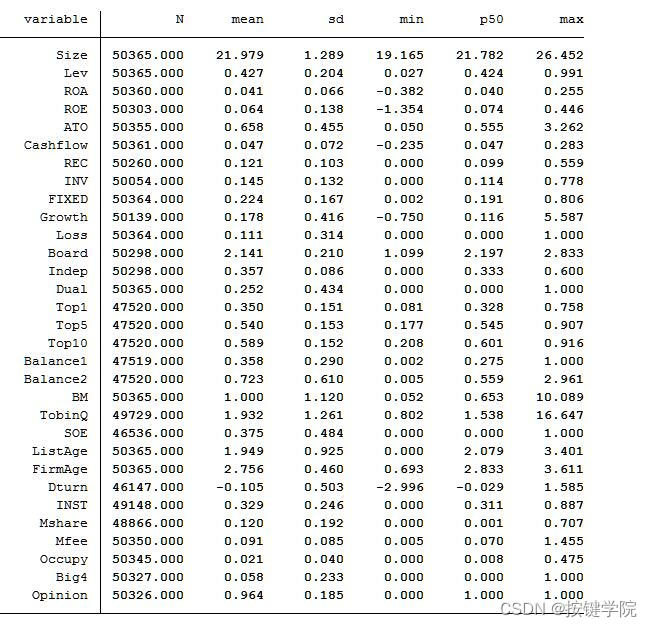

剔除金融行业剔除ST类样本并缩尾

后描述性统计(缩尾命令winsor2)

附件下载

结果包括几个

版本(满足不同人需求):

版本1:未剔除金融行业、ST、*ST或PT上市公司样本

,未做缩尾处理

版本2:剔除金融行业、ST、*ST或PT上市公司样本,未做缩尾处

理

版本3:剔除金融行业、ST、*ST或PT上市公司样本,已做缩尾处理

数据

均未剔除缺失值,选择自己需要的变量后再剔除缺失值

经管之家:m

omingiqmiao7

欢迎关注,分享更多实用的数据,独家发布,请勿私自转卖,

有任何问题在可以帖子下方回复,及时回复

注意:支持经管之家和QQ购买,其他渠道购

买无质量保证和售后保障,批量购买可享优惠

【关注】【帖子索引2022年】【帖子

索引2021年】【使用常见问题】

【点击查看更多帖子】【Stata软件下载】【

Stata免费学习资料】

下载链接:https://download.csdn.net/download/weixin_45892228/89113177

点击下载:【重磅推荐】全部A股上市公司常用控制变量数据整理(2000-2022年)附Stata代码

点击下载:【重磅推荐】全部A股上市公司常用控制变量数据整理(2000-2022年)附Stata代码

688

688

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言