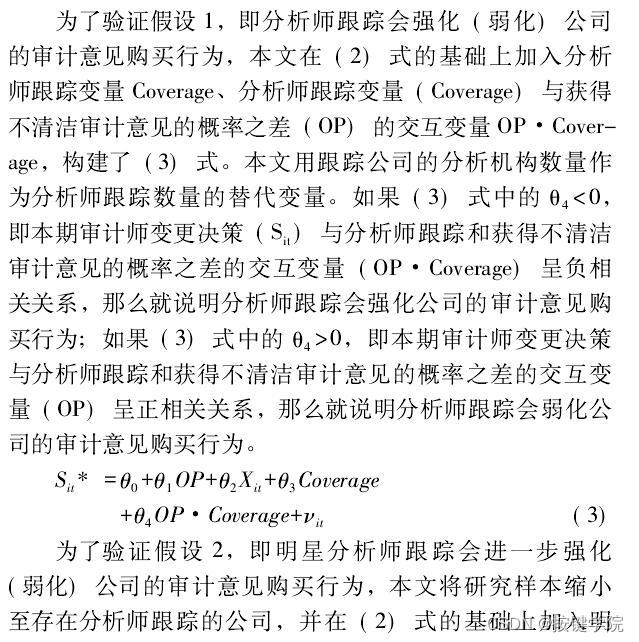

分析师跟踪与审计意见购买

通过本案例可以学习到什么

从

数据整理到最后的结果输出的完整案例

审计意见购买模型数据计算

明星分析师数据处理

基础结果:描述性统计、相关系数矩阵、基础回归

如何对缺失值和异常值处理(缩尾处

理)

输出表格结果

学习到论文实证分析中常用的命令(merge、esttab、w

insor2等)

建议先下载文献看看,有需要可以下载系统学习,其他相关主题的论文

可速成

实证设计

变量定义

变量名称

变量含义

变量界定

Sit

审计师变更

=0没有更换审计师;=1更换审计师

Coverage

分析师跟踪数量

分析师跟踪数量的自

然对数

StarAnal

明星分析师跟踪数量

明星分析

师跟踪数量的自然对数

Qit

当期审计意见类型

=0

标准无保留意见;=1非标意见

Qit−1

前期审计意见类型

=0前期标准无保留意见;=1前期非标意见

LEV

财务杠杆

总负债/总资产

ROC

资本利润率

息税前利润/(流动负债净额+非流动负债净额-无形资产–递延所得税资产)

CF

现金流

经营活动现金流净额/总资产

DIRS

内部股权

高管持股比例

LIRS

内部股权

持股比例大于5%的非高管持股总和

BIG4

事务所规模

=1国际四大会计师事务所;=0其他事务所

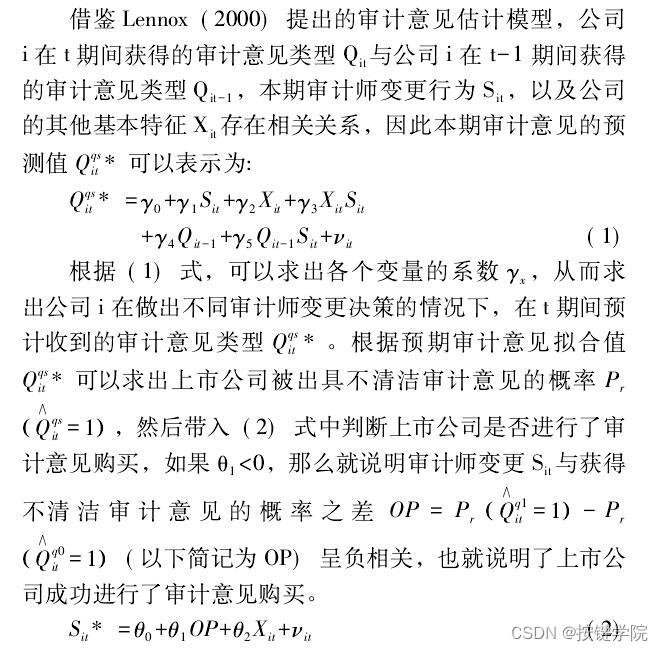

审计意见估计模型(Le

nnox模型)

明星分d跟踪o数量

参考文献

[1]翟胜宝,张

雯,曹源,等.分析师跟踪与审计意见购买[J].会计研究,2016(6):

8.

数据说明

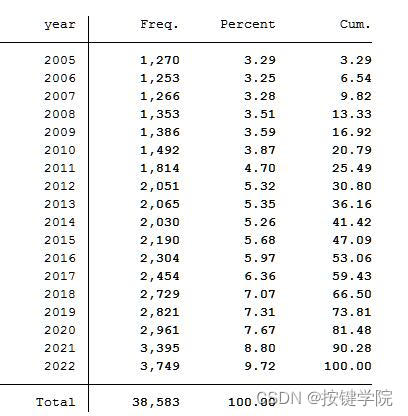

鉴于分析师跟踪的数据始于2002年,本文的研究样

本来自A股上市公司,研究的时间范围为2002年至2021年。而《新财富》杂志关于

明星分析师的评选活动起始于2003年,由此推测市场能够对明星分析师的分析报告做出

反应的时间应该起始于2004年。因此,本文在研究明星分析师跟踪对于审计意见购买产

生的影响时,样本的时间范围为2004年至2022年。研究中还对研究样本进行了如下

处理:剔除金融行业的上市公司,剔除数据缺失的样本,采用1%的比例对样本进行缩尾处

理。(数据筛选与原文略有差异)

结果说明

各年数据量

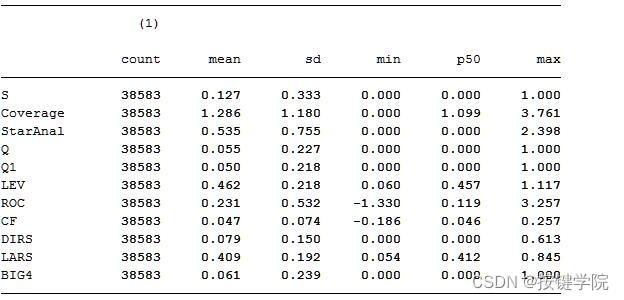

描述性统计

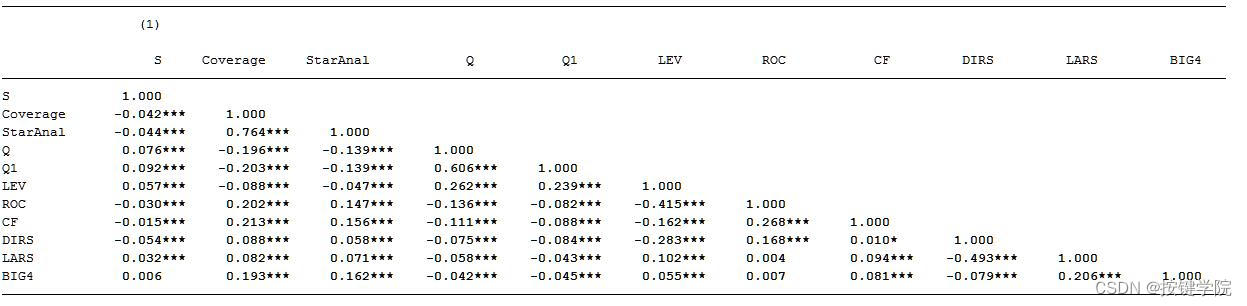

相关性分析

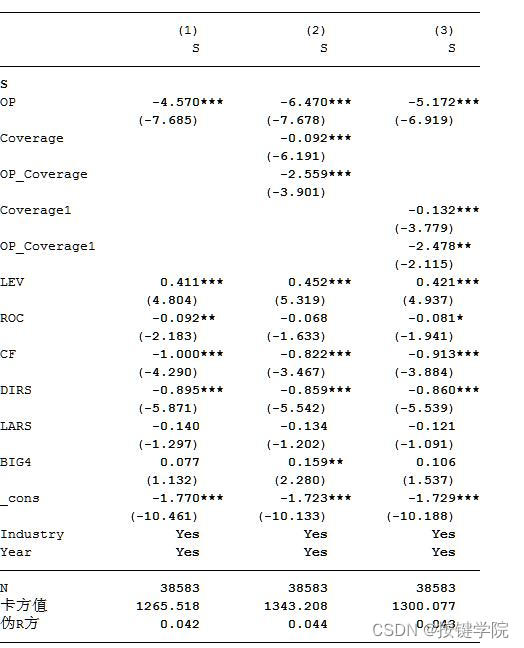

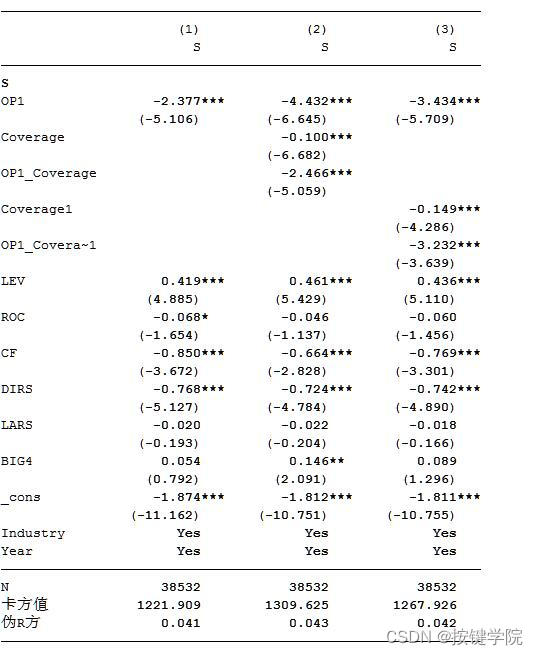

分析师跟踪与审计意见购买回归结果

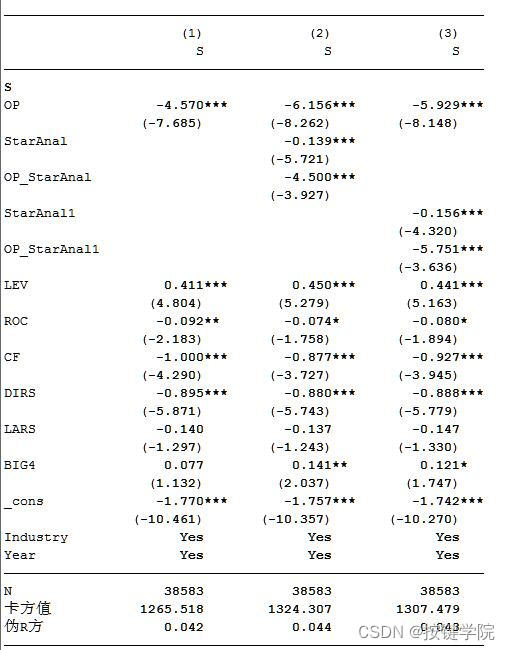

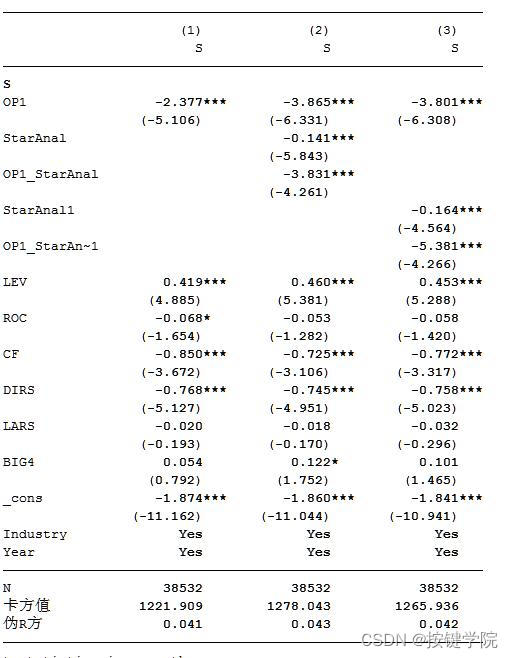

明星分析师跟踪与审计

意见购买回归结果

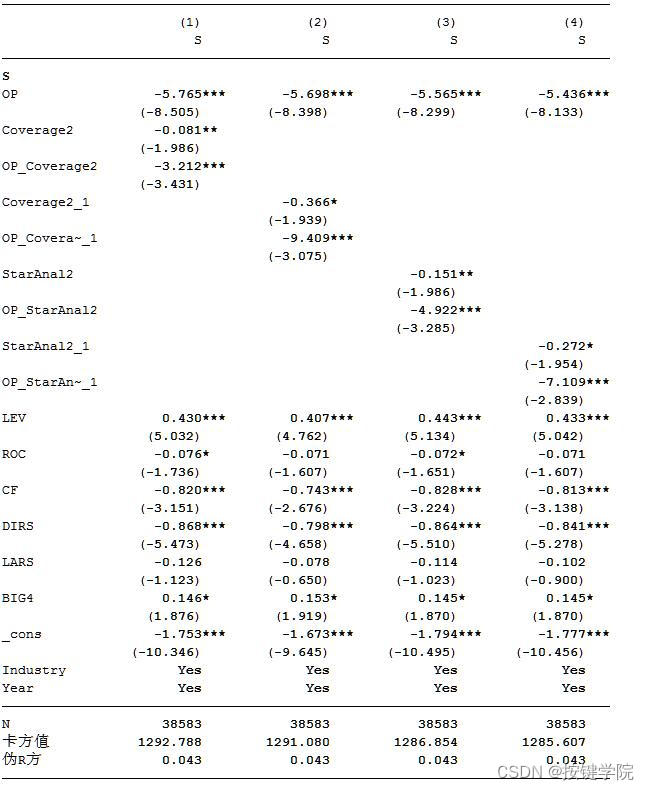

工具变量回归结果

将沪深300指数成分股(H&S300)

作为分析师跟踪人数的工具变量来弱化这一内生性对估计结果的影响。如果上市公司在每

年12月份是H&S300的成分股,则虚拟变量Index取值为1,否则取值为0

稳健性检验

附件下载

数据比较大,放在百度网盘

经管之家:momingiqmiao7

欢迎关注,分享更多实用的数据,

独家发布,严禁转载获利,转载必究,有任何问题在可以帖子下方回复,及时回复

注意:

支持经管之家和微信购买(账号同名),其他渠道购买无质量保证和售后保障,批量购买可

享优惠

【关注】【帖子索引2022年】【帖子索引2021年】【使用常见问题】

【点击查看更多帖子】【Stata软件下载】【Stata免费学习资料】

下载链接:https://download.csdn.net/download/weixin_45892228/89113855

点击下载:【论文复刻】分析师跟踪与审计意见购买实证分析Stata代码(附2004-2022年数据)

点击下载:【论文复刻】分析师跟踪与审计意见购买实证分析Stata代码(附2004-2022年数据)

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言