企业共同机构所有权数据和机构交叉持股数据是金融领域中重要的研究和分析对象,它们反映了不同机构之间在股权层面的关联性和相互影响。企业共同机构所有权指的是多家机构共同持有同一家上市公司的股权。这种所有权结构对于公司治理、市场表现以及投资者行为等方面都具有重要影响。机构交叉持股指的是不同机构之间互相持有对方公司股权的现象。这种持股方式在金融市场中较为常见,对于分析机构投资者的投资策略、市场影响以及潜在风险等方面具有重要意义。分享一份最新的上市公司企业共同机构所有权数据、机构交叉持股数据。

数据来源

基础数据来源于上市公司企业年报。

时间跨度

2005-2023年

数据范围

企业层面

数据指标

参考《中国工业经济》杜勇(2021)老师的做法,从 3 个维度构造指标反映上市公司共同机构所有权:

① 共同机构所有权虚拟变量(Coz1),如果当年有共同机构投资者持股该上市公司,Coz1 为 1,否则为 0,其中,共同机构投资者指在同行业两家及以上公司中均持有不低于 5%股份的机构投资者;

② 共同机构所有权联结程度(Coz2),表示上市公司共被几家共同机构投资者所共同持有,并加 1 取自然对数;

③ 共同机构所有权持股比例(Coz3),等于一家上市公司当年拥有的所有共同机构投资者持股比例总和。

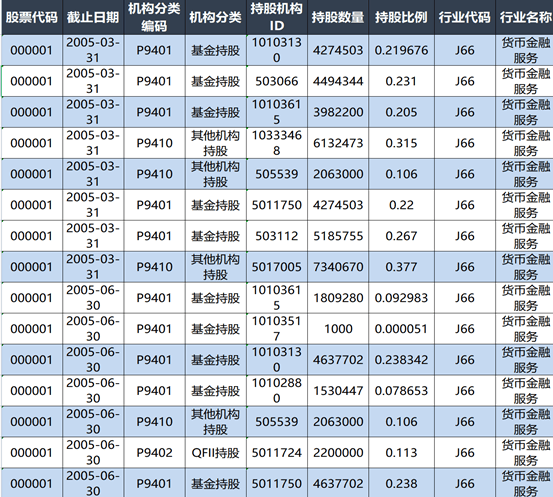

具体计算时,自变量基于季度数据进行构建,如果企业在某一年度任何一个季度被共同机构投资者持股,则判定年度内公司存在共同机构所有权,取季度指标的均值作为相应的年度指标数据,具体指标展示如下表:

参考文献

杜勇,孙帆,邓旭.共同机构所有权与企业盈余管理[J].中国工业经济,2021,(06):155-173.

【下载→

方式一(推荐):主页 *个人* 简介

方式二:数据下载方式汇总-CSDN博客

807

807

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言