本文详细介绍了决策树的基本概念及特点,包括其结构、分类原理及过拟合问题。进一步探讨了CART算法的工作原理及其对特征属性的二元分裂处理。最后深入解析了GBDT算法的机制,包括提升树算法、梯度提升决策树的工作流程,并对比了随机森林与GBDT的区别。

本文详细介绍了决策树的基本概念及特点,包括其结构、分类原理及过拟合问题。进一步探讨了CART算法的工作原理及其对特征属性的二元分裂处理。最后深入解析了GBDT算法的机制,包括提升树算法、梯度提升决策树的工作流程,并对比了随机森林与GBDT的区别。

http://www.cnblogs.com/en-heng/p/5013995.html

决策树是一种通过对特征属性的分类对样本进行分类的树形结构,包括有向边与三类节点:

- 根节点(root node),表示第一个特征属性,只有出边没有入边;

- 内部节点(internal node),表示特征属性,有一条入边至少两条出边

- 叶子节点(leaf node),表示类别,只有一条入边没有出边。

上图就是二叉决策树的示例。最上面的是 Root node,中间的是 Internal node,最下面面和右边那些就是Leaf nodes.

决策树具有以下特点:

- 对于二叉决策树而言,可以看作是if-then规则集合,由决策树的根节点到叶子节点对应于一条分类规则;

- 分类规则是互斥并且完备的,所谓互斥即每一条样本记录不会同时匹配上两条分类规则,所谓完备即每条样本记录都在决策树中都能匹配上一条规则。

- 分类的本质是对特征空间的划分,如下图所示,

决策树学习的本质是从训练数据集中归纳出一组分类规则。

生成的决策树对训练数据会有很好的分类效果,却可能对未知数据的预测不准确,即决策树模型发生过拟合(overfitting)——训练误差(training error)很小、泛化误差(generalization error,亦可看作为test error)较大。下图给出训练误差、测试误差(test error)随决策树节点数的变化情况:

可以观察到,当节点数较小时,训练误差与测试误差均较大,即发生了欠拟合(underfitting)。当节点数较大时,训练误差较小,测试误差却很大,即发生了过拟合。只有当节点数适中是,训练误差居中,测试误差较小;对训练数据有较好的拟合,同时对未知数据有很好的分类准确率。

发生过拟合的根本原因是分类模型过于复杂,可能的原因如下:

- 训练数据集中有噪音样本点,对训练数据拟合的同时也对噪音进行拟合,从而影响了分类的效果;

- 决策树的叶子节点中缺乏有分类价值的样本记录,也就是说此叶子节点应被剪掉。

=======================================================================================================

http://www.cnblogs.com/en-heng/p/5035945.html

分类与回归树(Classification and Regression Trees, CART)是由四人帮Leo Breiman, Jerome Friedman, Richard Olshen与Charles Stone于1984年提出,既可用于分类也可用于回归。本文将主要介绍用于分类的CART。CART被称为数据挖掘领域内里程碑式的算法。

CART对特征属性进行二元分裂。特别地,当特征属性为标量或连续时,可选择如下方式分裂:

An instance goes left if CONDITION, and goes right otherwise

即样本记录满足CONDITION则分裂给左子树,否则则分裂给右子树。

标量属性

进行分裂的CONDITION可置为不等于属性的某值;比如,标量属性Car Type取值空间为{Sports, Family, Luxury},二元分裂与多路分裂如下:

连续属性

CONDITION可置为不大于 ε ;比如,连续属性Annual Income,ε 取属性相邻值的平均值,其二元分裂结果如下:

===================================================================================================

http://www.jianshu.com/p/005a4e6ac775

GBDT中的树是回归树(不是分类树),GBDT用来做回归预测,调整后也可以用于分类。

Boosting Decision Tree:提升树算法

提升树是迭代多棵回归树来共同决策。当采用平方误差损失函数时,每一棵回归树学习的是之前所有树的结论和残差,拟合得到一个当前的残差回归树,残差的意义如公式:残差 = 真实值 - 预测值 。提升树即是整个迭代过程生成的回归树的累加。

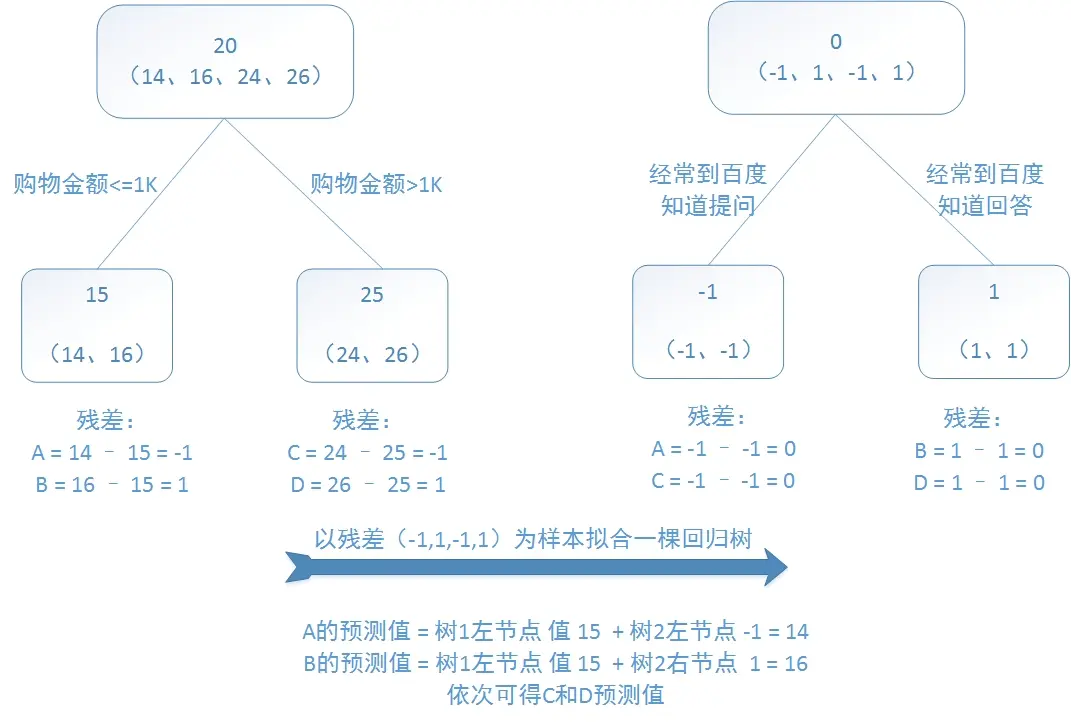

训练一个提升树模型来预测年龄:

训练集是4个人,A,B,C,D年龄分别是14,16,24,26。样本中有购物金额、上网时长、经常到百度知道提问等特征。提升树的过程如下:

该例子很直观的能看到,预测值等于所有树值得累加,如A的预测值 = 树1左节点 值 15 + 树2左节点 -1 = 14。

因此,给定当前模型 fm-1(x),只需要简单的拟合当前模型的残差。

Gradient Boosting Decision Tree:梯度提升决策树

提升树利用加法模型和前向分步算法实现学习的优化过程。当损失函数是平方损失和指数损失函数时,每一步的优化很简单,如平方损失函数学习残差回归树。

Bagging算法是这样做的:每个分类器都随机从原样本中做有放回的采样,然后分别在这些采样后的样本上训练分类器,然后再把这些分类器组合起来。简单的多数投票一般就可以。其代表算法是随机森林。Boosting的意思是这样,他通过迭代地训练一系列的分类器,每个分类器采用的样本分布都和上一轮的学习结果有关。其代表算法是AdaBoost, GBDT。

对于Boosting来说,每一步我们都会在上一轮的基础上更加拟合原数据,所以可以保证偏差(bias),所以对于每个基分类器来说,问题就在于如何选择variance更小的分类器,即更简单的分类器,所以我们选择了深度很浅的决策树。

===================================================================================================================

xgboost相对于普通gbm的实现,可能具有以下的一些优势:

- 显式地将树模型的复杂度作为正则项加在优化目标

- 公式推导里用到了二阶导数信息,而普通的GBDT只用到一阶

- 允许使用column(feature) sampling来防止过拟合,借鉴了Random Forest的思想,sklearn里的gbm好像也有类似实现。

4.实现了一种分裂节点寻找的近似算法,用于加速和减小内存消耗。

5.节点分裂算法能自动利用特征的稀疏性。

6.data事先排好序并以block的形式存储,利于并行计算

7.cache-aware, out-of-core computation,这个我不太懂。。

8.支持分布式计算可以运行在MPI,YARN上,得益于底层支持容错的分布式通信框架rabit。

链接:https://www.zhihu.com/question/41354392/answer/91371364

6229

6229

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言