IC++是信用卡处理商用来计算每笔交易相关费用的定价模型。与统一或混合定价相比,IC++提供了额外的透明度。

作为企业主,了解IC++定价的来龙去脉至关重要,以确定它是否对您的运营有意义。

什么是IC++?

IC++或interchange plus是一种流行的定价模式,包括三种处理费:

交换费(Interchange fee),由发行信用卡的银行(如xx银行)收取。

卡网络费(Card network fees)(如Visa)收取的卡网络费用。

加价费(Markup fee),由信用卡处理商(例如PayPal)收取。

如果你使用IC++定价模型,这些费用来自你的每笔销售。例如,假设一位买家为你的产品支付了100美元。以下是这些IC++费用可能的样子:

交换费(Interchange fee):银行赚取2%或2美元。

卡网络费(Card network fees):Visa赚取0.5%或0.5美元。

加价费(Markup fee):PayPal赚取1%或 1美元.

作为商家,您将获得100-2-0.5-1=96.5美元。

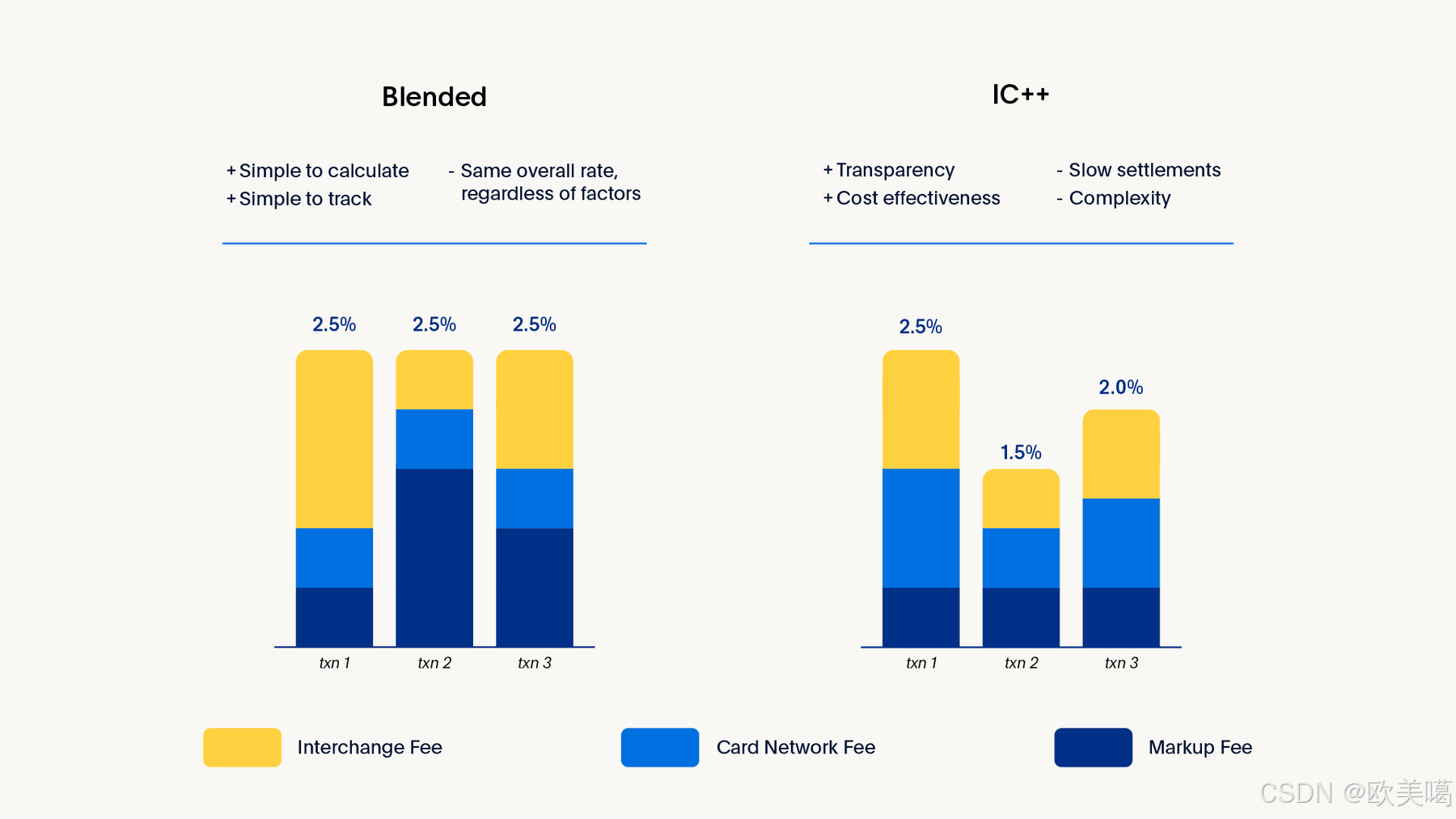

IC++和混合定价(blend pricing)有什么区别?

混合定价或统一定价(Blended or flat pricing)是IC++定价的常见替代方案。

通过混合定价,支付处理商对每笔交易收取3.5%的整体费率,而不管卡类型、发卡银行和其他各种因素。因此,商家不是向银行支付2%,向信用卡网络支付0.5%,向支付处理器支付1%,而是向支付处理器总共支付3.5%。

然后,支付处理器向银行和信用卡网络支付其百分比,并将剩余部分作为保证金。

回到我们的例子,如果买家为你的产品支付100美元,你会看到这笔费用:

支付处理商(Payment processor)的收入为3.5%或3.5美元。

作为商家(Merchant),您将获得100美元-3.5美元=96.5美元。

在这些示例中,每个定价模型的最终结果都是相同的。然而,在现实中,你选择的定价模式往往会根据买家的卡类型和加工商的利润等变量影响你的收入。

IC++的优缺点是什么?

IC++定价有其独特的优缺点。

IC++的最大优点包括:

透明度:作为商家,您可以清楚地看到每笔交易向不同方收取的每一笔费用。

成本效益:通过透明地查看每项费用,您可以更好地控制您的财务。

同时,IC++的潜在缺点包括:

慢结算:支付处理商可能需要两到三天的时间才能从信用卡网络和发卡银行收到费用信息,然后才能准确结算交易。

复杂性:结算可能很复杂,因为每份报告上都会显示更多的费用和交易详细信息。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言