在当今社会,尤其是职场人士群体中,一个普遍现象是:尽管月收入达到万元级别,不少人却背负着沉重的网络贷款压力,部分债务甚至高达数十万,伴随而来的是高额的年化利率和紧迫的还款期限,让每月的还款成为沉重的负担。针对这一现状,本文将探讨如何利用低息银行贷款作为有效手段,来优化并替代这些高成本的网络借贷。

一、精准定位,策略性应对

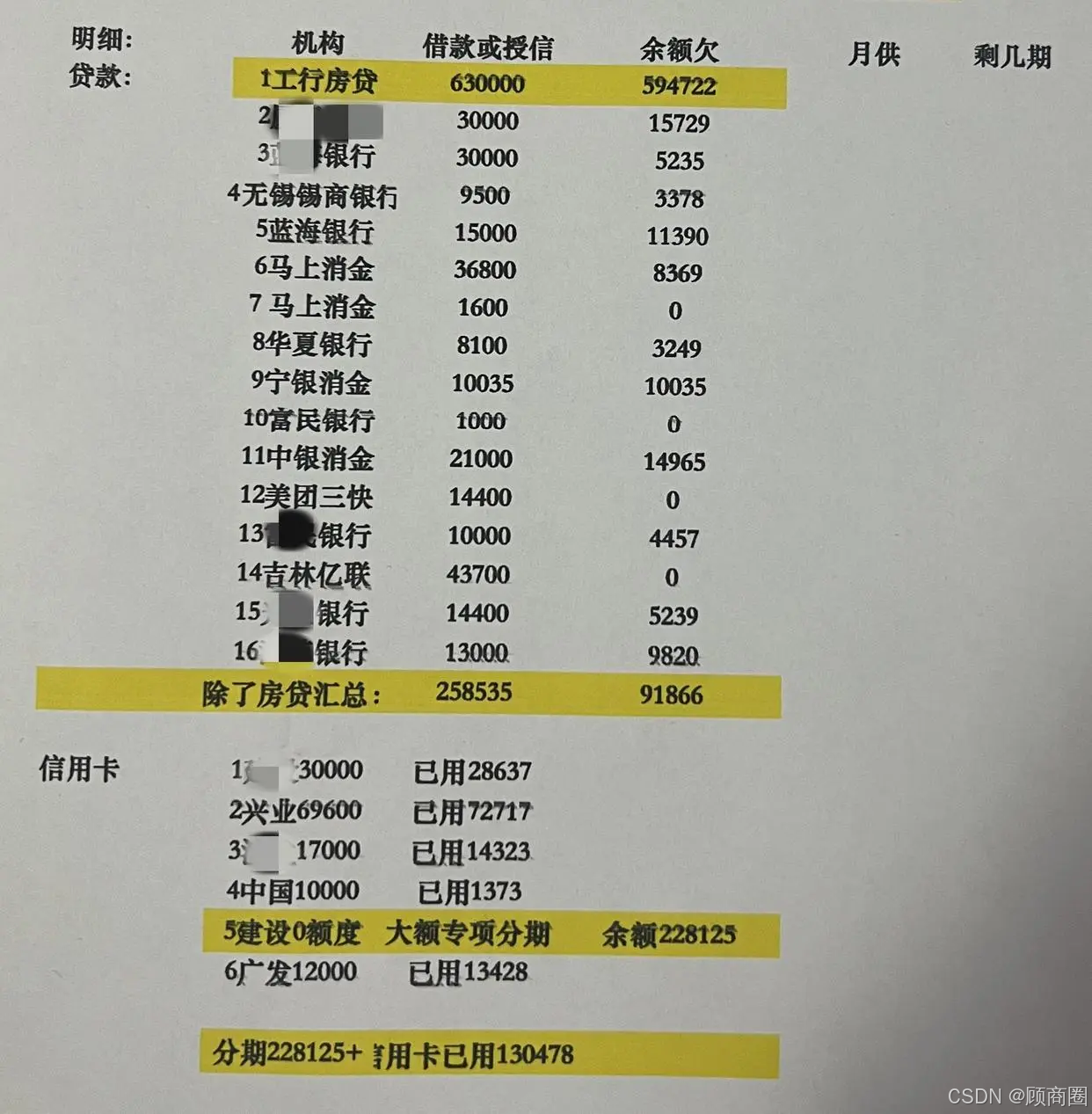

首先,我们需要对自己进行全面的财务“体检”:学历层次、月薪范围、职业岗位、单位性质、公积金缴纳情况、网贷及信用卡负债状况等,都是银行评估贷款资格的重要考量因素。值得注意的是,月薪虽是关键,但银行更看重的是社保缴纳记录、公积金基数、个税缴纳情况以及工作稳定性和个人资产状况。

基于上述信息,我们可以将目标群体大致划分为四大类,每类采取针对性的解决策略:

- 精英职场,信用优良:若就职于优质单位,且征信记录良好,可直接向银行申请大额低息贷款,额度可达20至50万,利率低至3%左右,还款方式灵活,有效减轻还款压力。

- 职场精英,征信待修复:即便工作单位优越,但因频繁网贷查询导致征信受损,建议先通过债务重组或垫资服务“养征信”,待征信恢复后再行贷款申请,期间需严格控制新增贷款申请。

- 普通职场,信用良好:对于在普通企业工作的朋友,若征信记录良好,虽条件相对一般,但仍有机会获得部分银行或小贷公司的贷款支持。初期额度可能不足以覆盖全部负债,但可通过分期消费金融产品逐步改善,同时维护良好征信,为未来贷款铺路。

- 普通职场,征信受损:此类情况最为棘手,但若拥有本科及以上学历且收入稳定,仍可通过特定渠道尝试申请宽松条件的贷款产品。同时,积极提升收入水平,双管齐下寻求解决方案。

二、稳健自救,步步为赢

- 冷静应对:面对债务,保持冷静至关重要,理性分析财务状况,避免盲目决策。

- 精细规划:制定详尽的还款计划,优先偿还高息短期债务,优化债务结构。

- 增收节支:探索兼职或副业机会,增加收入来源;同时,审视日常开支,削减非必要支出。

- 持续学习:不断提升金融知识,增强风险意识,避免重蹈覆辙。

三、结语

债务虽重,但并非无解难题。通过清晰的自我认知、合理的财务规划、积极的自救行动以及必要的外部支持,我们完全有能力逐步摆脱高息网贷的束缚,重获财务自由。低息银行贷款作为重要工具,其有效利用离不开我们自身的努力与坚持。加油,每一位在财务道路上不懈奋斗的朋友!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言