到了2023年,云计算还是一门好生意吗?

时间倒推20年前,Google三篇老论文横空出世,点燃了一个全新时代。那时候的云不是新概念,是在原有分布式计算上缝缝补补、逐步完善起来的新概念。加上新技术群体创新到了一个并发点,云,终于落地了。

在15年前,所有大厂都在跑马圈地,业内渐渐知道了IaaS、PaaS和SaaS,靠着IBM、亚马逊和微软普及的知识点,以及这些厂商疯狂收购,云进入商业化。

在10年前,中国大互联网公司一股脑的进入云计算,阿里云、腾讯云、百度云、华为云、天翼云;以及第二梯队的京东云、网易云、金山云和第三梯队的UCloud、青云、七牛、小鸟云、迅达云等等。市面上的创新云公司太多了。

还记得盛大云吗?

在5年前,中国信创横空出世,中美贸易大战,“美帝亡我之心不死”,于是在安全、可控的大趋势,以及投资、收益的财务现状下,中国公有云基本水落石出。

这几年

该上市的早就上市了,哪怕带着使命,不顾亏损,比如金山云;

该转行的早就离开了,比如京东云、网易云;

该起来的就顺势成长了,比如天翼云、移动云;

剩下的创新公司磕磕碰碰努力上市,努力做大做强,收缩的收缩——这里就不说了,免得说是负面新闻。

那么,到了现在,中国公有云还是一个好生意吗?这里纯粹从生意的角度分析。

背景1

这里没有说第一梯队和第二梯队,只专注创新公司。或者所谓的“独立云”概念:这就是一个伪概念,包括“中立云”也是如此。

背景2

整个公有云市场还在不断的增长,从第一梯队尤其是天翼云、移动云的市场份额就能看出来。这得益于市场空间的不断扩大、东数西算、数字化转型以及中国的信创。信创给了这些运营商云极大的增长空间。这将倒逼创新云寻找新的空间。

第一层,关注增长。指标有营收和利润、净利润和毛利润。

营收决定了规模,决定了公司是否做大还是做精,决定了产品的思路。在同质化严重的基础上,做大是大厂的普遍一条道路。但云计算这个技术,对于创新公司并不友好,只能专注某个领域和区域。

净利润和毛利润之间的对比,考察的是公司的管理成本、销售成本和其他乱七八糟的成本。如果两者差距太大,说明公司内部管理有问题,中间环节太多。

这一层,顺便关注下每股净收益、每股现金流、净资产收益率等指标。这是从资本角度看生意模式。这一层,有一个关键指标是人效比,也就是公司有多少人,每个人贡献了多少营业额等。

第二层,关注运营。指标有库存周转、应收账、应付款营业周期等。

云计算的生意模式是,自筹资金(借款)——租用(自建)数据中心(宽带 、CDN线路等)——努力做成可销售的产品——形成库存——销售(自有和渠道)——回款账期;在这一抽象的生意中,应付款越少越好,说明没啥欠账,尤其是欠上游供应商比如数据中心的费用;应收款越少越好,说明下游回款能力强,不拖欠;如果遇到大额应收款而多是政府项目,那就有些危险了。

这一层,关注的云计算厂商在生意闭环中的流动性,有几个相关指标是总资产周转率、存货周转率、流动资产周转率等。

第三层,关注现金流。这一层面的数据包括经营活动产生的现金流量净额、投资活动产生的现金流量净额和负债率等。其实还有一个重要的指标是自由现金流,这个更精准一点。

也就是说,云计算厂商拿了多少钱,把这些钱花在了哪些地方,收益是多少,现在还剩下多少钱,除了给股东分配之外,可支配的现金是多少?从这个维度,能能了解云厂商的生意健康程度。

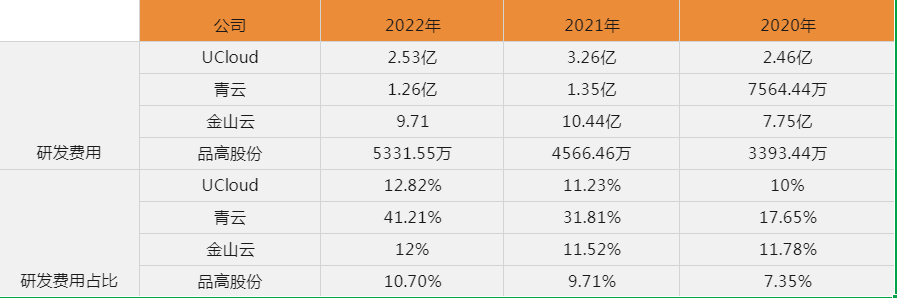

还有几个数据值得关注。比如,投入研发总额、占应收比例以及人均研发比等,就能看出未来有多少潜力。

重点说明。本人非财务专业,所有数据来自官方财报。数据分析仅是个人观点,不做投资建议。同时,假设所有财报数据是真实可靠的。

1. 营收放缓

除了品高云之外,UCloud、青云和金山云的营收、营业总成本的增速相同,都是在2021年有一个较大的增长,到了2022年开始放缓。与之相匹配的是,净利润的上升和下滑。有两个基本判断。公有云的增速放缓,留给创新企业的空间不多了。其次,上市之后,公有云的公司开始追求利润,不能再盲目的烧钱。

2. 净利润持续亏损

UCloud和青云的亏损在收窄,青云表现的不是很明显,由于总体营收规模大,UCloud很努力很努力的在减少亏损。最奇葩的是金山云,不管营收增长了多少,亏损年年扩大。反而品高云很稳,每年盈利5000万左右。

3. 持续降本增效

所有公司要节约成本,第一刀就是砍人,第二刀就是尽量压缩成本(行政、管理、渠道)等。

如果要看人效比,金山云81.8亿元/9517人,和UCloud的19.72亿元/890人,与青云3.05亿元/620人、品高云4.99亿元/966人 对比而言,就会发现青云和品高云的人效比实在太差了,与公有云渐行渐远,本质还是云系统开发商。这也反映在应收款项上,尤其是品高云。

4. 持续保持研发投入

好消息是,无论研发占比还是研发绝对值投入,这几家公司都保持在稳定的状态。科技行业平均研发投入在10%左右,这几家都远高于行业平均水平。青云的投入占比年年上升,这与每年开发的新产品有关系。

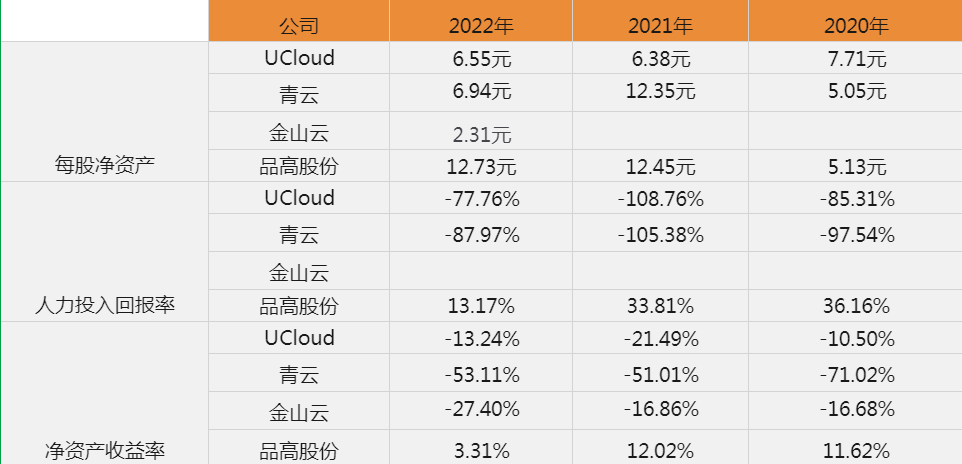

5. 财务角度看每股净资产和净资产收益率

UCloud和青云的每股净资产都在7块钱上下,收益率则是负数。从这里看品高云,可以看出这家公司在财务风险把控、股东回报这方面做得很不错,规模不大、收益不高,但财务状态是一个相当稳健的公司。

6. 资金能力

从营收看当期的货币资金,这几家云厂商的现金能力都不错,账面的货币资金几乎与营收差不多。青云和金山云要差一点,最离谱的是品高云,每年期末的货币资金都远高于营业额,可见财务管理手段很强。

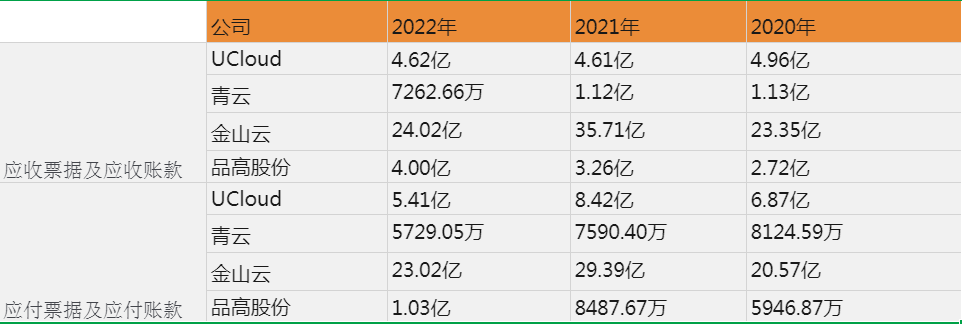

7. 应收和应付账款

这是考察云计算厂商在上下游的能力。

相比较营收和利润看,品高云特别离谱,应收4亿元,应付1.3亿元,而他的营收一年才4.99亿元,说明品高云面对甲方的回款能力和议价能力不足。

与之类似的是金山云,应付和应收控制在20~30亿元左右,大概率是集团内的关联交易构成。

相反,UCloud和青云则属于正常范围,在10%左右,现金流很健康。同样,应收款周转天数和应付款周转账期看,品高云要超过200多天,UCloud和青云在100多天,基本3个月的账期,是正常的现金流。

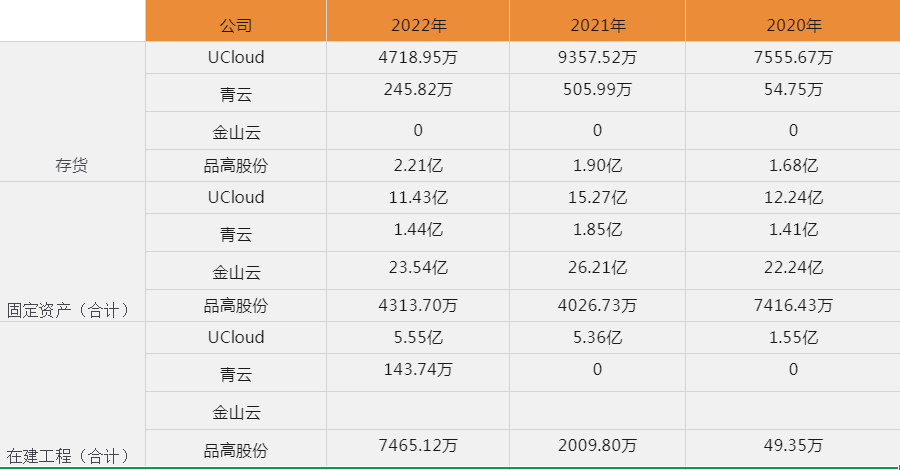

8. 存货和在建工程

品高云的存货竟然高达2.21亿元,如果按照购买设备来算,估计都是属于项目中,以及垫资购买的。这再次证明了品高云原本是做项目、做系统集成的,与公有云的概念还有点差距。

而UCloud的在建工程是5.55亿元,说明仍旧在扩张,搞两个数据中心,年报中有披露。库存周期,UCloud和青云都是10多天,典型的快进快出,而品高云竟然是252天,时间太长了,占用资金太多。

9. 现金循环周转

从这个指标看,对应应收(应付款)、库存周期、存货看,UCloud的水平最高,都是负数,占用上游供货商的能力超强;

而品高云则是400多天,将近一年半的时间,现金流很紧张。

10. 在现金流这个指标,只考察流出

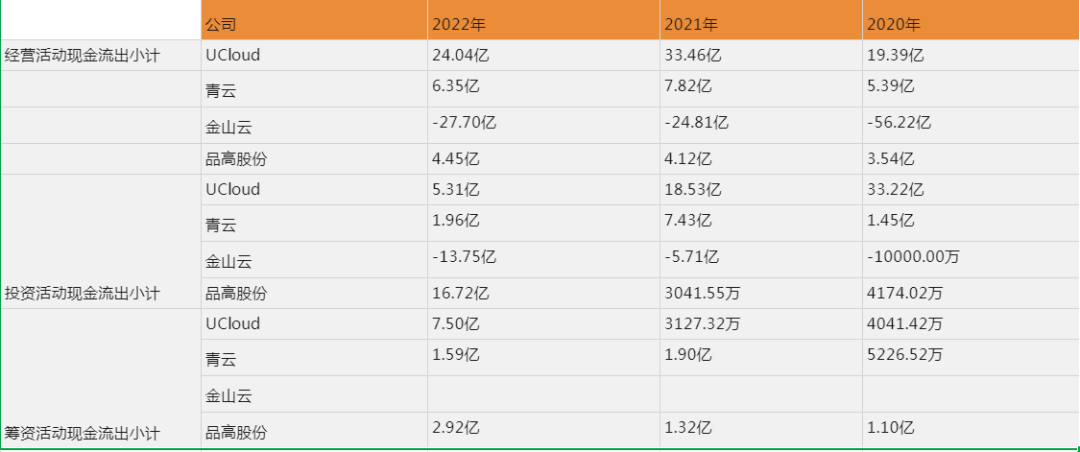

流入和最后的净额不考虑。流出主要看资金的去向。从经营活动现金流看,这几家均属正常,都是购买商品和劳务支出。在投资活动流出中,UCloud在购买固定资产比例增加,青云和品高云在投资支付的现金增加;

说明各个厂商要解决眼前的问题和未来的问题着重点不同。筹资活动现金都是在偿还债务增加。

11. 总结部分

UCloud

UCloud一直被诟病的是市值大跌,从当初最高的130元到最低点的10元,市值缩水了90%,加上年年亏损、净利润下滑、裁员等消息,UCloud的压力倍增。从市场大环境看,留给UCloud的公有云空间真不多了。UCloud一方面努力降本增效,裁员,砍掉产品线,聚焦到核心公有云方面,另一方面则是努力用借来钱(投融资)持续投入到研发和新建数据中心中。

UCloud真是中国创新云厂商的缩影。上市对他而言,上也不是,不上也不是,非常难熬。除了看它的经营情况之外,它的资本回报率、现金循环周转、人均回报都很健康,是典型的创新公司,就是说,前期需要用资本不断的“跑马圈地”以获得最低的成本,用“云”的方式销售。

希望UCloud能扛过去2023年,财报会好看一点。否则,如果要利润,又要裁员、砍产品线、卖固定资产了。一旦有这样的坏循环可停不下来。对于UCloud而言,寻找最合适的现金流、营收和利润平衡点是最难的。

金山云

金山云本来带着金山集团的梦想上市,没想到的是,公有云被挤压的不行不行。而且,看财报,金山云公有云主要的收入来自CDN,这就叫人这就叫人尴尬了(插个话,这里七牛表示幸好没上市)。金山云从公有云转而专做行业云,但遇到这几年的行情,行业云也做不去来。就算是金山系给了贡献,也不过一年10来个亿元,远远不能贡献太多。

金山云比UCloud还要尴尬。

比较奇葩的是,金山云也采取了一系列裁员、砍产品线、聚焦核心的策略,但它的营业总成本居高不下,这成本都砍到哪里去了?净利润还在扩大亏损,研发费用也在减少,每股净资产是最低的,应收账款和和应付账款都在25%左右,短期借款占比为30%左右,这究竟把钱都花到哪里去了?

青云

青云的规模不算大,容易掉头。相比较UCloud坚持走公有云大规模变现之路,青云则选择了细分的金融市场进入。在上市之后,也面临盈利的压力。从它的各个指标看,均是正常水平之内,研发投入比例相对多,每股净资产也正常,也没有大规模的自建数据中心,所有的现金流都在偿还这一两年的借款。

现在2023年,青云选择了毛利较高的云平台服务、主打云算力和信创。如果从这一两年的来看,青云成了抓风口的公司,不知道到了明年之后,会怎么在财务上变现。也有人说,只要老板实现了上市梦想、套现走人就行,别管做多大了。以黄老板的性格,我觉得不像。

品高云

有人戏称这是一家市值最小的云计算公司。不过看它的财报和年报,都会产生一种恍惚,这是典型的云计算公司吗?它的账期、应付款、存货都显示营收的基础来源都是做大项目做集成,而不是云资源变现。这就导致了品高云在产品销售方面没有多少议价空间。

但令人惊讶的是,品高云在净资产收益率、每股净资产方面,以及销售净利润方面都远高于同行。这说明品高云得益于多年做项目的经验,能够很好的平衡财务收支,而不是仅仅依靠VC投资,这是它与其他云厂商最大的不同。上市之后募集的资金,也能帮助他在系统集成和云服务之间找到最大的公约数。

从这几家的分析来看,公有云真不是一个好生意,借助VC上市的日子早就过去了。现在几家云计算公司的商业模式都在发生变化,无论如何变化,归根结底还是在于这些公司的基因,是做系统集成还是做风口抓热点?

活下来,能够盈利,回报股东,是这些云计算公司最急迫、最需要解决的问题。

120

120

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言