上篇实现了随机规划模型后,这篇谈一谈如何收缩随机规划的解空间以加快求解速率。首先为了便于理解我们将手术分配的表格绘制出来:

| X1= | X2= | X3= | X4= | |

| y1 | ||||

| y2 | ||||

| y3 | ||||

| y4 | ||||

| y5 | ||||

| y6 | ||||

| y7 | | |||

| y8 | ||||

| y9 | ||||

| y10 | ||||

| 加班时长 | o11= | o12= | o13= | o14= |

| o21= | o22= | o23= | o24= | |

| o33= | o32= | o33= | o34= |

有颜色的格子是决策变量,随机规划的目的是找到一种分配方式,使得所有场景下的总成本最小,此时每种场景都对应着一种不同的加班方案。

首先,在确定性模型(DORA)中的打破对称性方法适用于随机规划版本,打破对称性详见“手术的最优化分配(2)——打破对称性的约束(Symmetry-Breaking Constraints) (qq.com)”。

手术室开放数的上下限

与“手术的最优化分配(3)——手术室开放数目上下限及手术分配的启发式算法 (qq.com)”中原理类似,随机规划模型中手术室开放的上下限为:

其中,\overline{d_i} (di上划线) 表示此时所有场景中每个d_i对应的最大取值,\underline{d_i} (di下划线)表示所有场景中d_i的最小取值,例如在上一章的例子中,十台手术三个场景,则第五行和第六行分别为此时的\overline{d_i}和\underline{d_i}:

| d1 | 210 | 151 | 148 | 167 | 149 | 245 | 235 | 233 | 229 | 180 |

| d2 | 133 | 199 | 119 | 283 | 136 | 87 | 235 | 250 | 258 | 199 |

| d3 | 120 | 123 | 187 | 167 | 242 | 163 | 214 | 207 | 235 | 85 |

| _di | 210 | 199 | 187 | 283 | 242 | 245 | 235 | 250 | 258 | 199 |

| di_ | 120 | 123 | 119 | 167 | 136 | 87 | 214 | 207 | 229 | 85 |

由于原理与确定模型中上下限基本类似,此处不再赘述。

目标函数(成本)的上下限

此时假设μi为第i台手术在所有场景下的平均值,例如上表中μ_1为(210+133+120)/ 3 =154.33,则此时总成本的上下限为:

不等式的左侧很好理解,c^f为开放一间手术室的固定成本,其他部分为开放手术室数目的下限,即此时假设开放最少的手术室且不带有任何加班,当然成本是最小的。

不等式的最右侧则可以理解为只开放一间手术室,且所有手术都在加班时完成,故而成本最大。

右侧的证明过程如下:

从(19)到(20)的主要思想为:任何场景下,仅开放一间手术室的成本都是最高的。假如在某场景下需要开2间以上的手术室,则只开放一间手术室会导致大量的加班;某场景下最优解只需要开放一间手术室,则成本等于开放一间手术室(什么废话文学?)。此时仅开放一间手术室的数学表示为

手术室开放数目的上限2

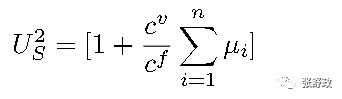

手术室开放数目的第二个上限为

证明过程如下:

根据目标函数z的表达式和上一部分推导出的目标函数上限,可写出下式:

此处m^*为最优的手术室开放数目,则不等式左边为成本的上限,右侧为最优的成本。红框内为加班成本x期望加班时长,为非负数。所以不等式右侧减去一个非负数依然小于左侧。

将剩下的不等式左右两侧同时÷c^f,则可得出

即为U_s^2

将以上四个式子和打破对称性约束加入随机规划模型后,可以大大提高求解效率。篇幅所限就不在这里展示了,从下一篇开始我们会进入文中真正的重头戏——鲁棒优化部分。虽然我还没有学相关内容,但是敬请期待!

719

719

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言