先进驾驶辅助系统(Advanced Driver AssistantSystem,简称 ADAS),是通过信息采集与处理,从而辅助驾驶者察觉可能发生的危险,甚至进行主动式干预的主动安全技术。从技术角度看,ADAS 构建起了无人驾驶技术积累的桥梁,是车企切入无人驾驶的渐进式道路;而从商业化角度上看,ADAS 是现阶段无人驾驶成果的商业化成品,互联网巨头有望通过与车企、零部件厂商合作进行研发。 ADAS 担任无人驾驶技术过渡桥梁 。

一、ADAS市场发展潜力巨大

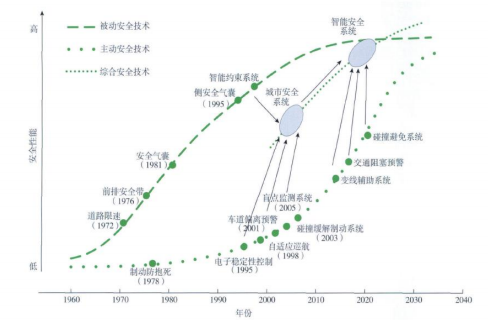

ADAS 作为新兴的汽车主动安全电子系统,市场尚处导入期,渗透率低、潜力巨大。根据采取安全措施的时间节点在事故前还是事故后,可将汽车安全技术分为主动安全技术与被动安全技术。所谓被动安全技术,即指在事故发生后对驾驶员和乘客的保护,典型产品如安全带、安全气囊;主动安全技术,则指在事故发生前,主动干预车辆,尽可能的避免事故或减轻事故,典型产品如防抱死系统(ABS)、电子稳定控制系统(ESP);而未来,汽车安全还将发展出集成、预测性的安全技术,通过前瞻性地预测事故可能减少事故发生。ADAS 作为新兴的汽车主动安全电子系统,是未来预测性安全技术、无人驾驶汽车的基础,符合人们对汽车安全的永恒追求,市场潜力巨大。 汽车电子各细分市场生命周期

未来 ADAS 市场将维系高增长,复合增长率有望保持在 40%以上。据 IMS 数据显示,2013年国内 ADAS 市值规模为 60.2 亿元。2014 年汽车年销量接近 2400 万辆,我们保守估计年销量复合增长率为 4%;假定在无人驾驶技术逐步成熟的助推下,ADAS 系统覆盖率由现在的 2%增长到 2020 年的 25%;考虑到不同车型上预装的 ADAS 系统数量与成本,我们假定单车配比 ADAS的均价为 9000 元,到 2020 年前装 ADAS 每年市场新增份额将达到 683.3 亿元,复合增长率41.48%。伴随着无人驾驶技术的发展,越来越多的技术将首先通过辅助驾驶实现部分商业化,推动整体成本下降,市场前景广阔。

在多因素共同催化下,我国 ADAS 应用车型逐步下探。ADAS 在国内起步较晚、普及程度较差,据水清木华研究中心统计,欧美国家已有近 8%的新车配备 ADAS 功能,而我国仅为 2%左右。但这一数字正随技术的逐步成熟和产品价格的下降而提升,目前 ADAS 正逐步由高端车型向中端车型渗透,同时许多低成本技术应用于入门级乘用车领域。根据 Lux Research 的预测,全球 ADAS 将从当前的 3%的渗透率上升至 2020 年的 57%,到 2030 年将进一步上升至 92%。

配备 ADAS 车型逐步下探

二、ADAS行业发展趋势

智能化趋势推动 ADAS 加速成长

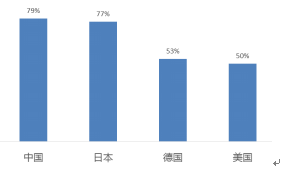

1、据大陆集团汽车市场消费调研显示,智能、节能与安全成为 消费者关心的三大因素,而 ADAS 辅助驾驶系统符合汽车智能化与安全双重需求,能够解放驾 驶员双手、减轻驾驶负担,受到消费者追捧,在国内接受度更是居所有调研国家之首,达到 79%。

各国对 ADAS 的市场接受度

2、根据采取措施的时间节点在事故前还是事故后,汽车安全技术可 分为主动安全技术与被动安全技术,其中主动安全技术虽然出现时间较晚、但已成为当前汽车 安全技术发展的重点。而 ADAS 技术是主动安全技术的重要一环。随我国汽车保有量的迅速增 长,交通事故带来的损失亦迅速提升。根据 IIHS 统计,90%的事故都来自于人为失误,ADAS 系统不仅要能在必要时候采取主动控制、避免汽车事故的发生,亦能够创造轻松和舒适的驾驶 条件以帮助驾驶员避免事故发生,对提高行车安全的重要性不言而喻。从安全带、安全气囊等 已近 100%覆盖的安全技术的发展规律看,ADAS 在得到人们普遍了解后将迅速普及,进一步发 展为必需品。

汽车安全技术的发展

3、ADAS 技术作为主动安全技术的重要一环,能 够有效提高道路安全、减少交通事故带来的财产损失,目前世界各国政府已经逐渐加强法规, 要求在新车型中配备能够有效加强汽车安全性的 ADAS 系统,如 LDW 车道偏离警示、FCW 前 碰预警系统、AEB 紧急制动系统等。此外,各国新车碰撞评级(NCAP,New Car Assessment Program)亦成为行业发展的重要推手。NCAP 是一个民间非强制性安全认证体系,目前在欧洲、 日本、美国、澳大利亚等都设有类似评价机构。由于 NCAP 评价的可靠性,其评级成为影响消 费者购车的一个重要因素,对倒逼车企提高安全技术功不可没。近年,各国 NCAP 组织都逐渐、 或考虑在未来加入汽车主动安全技术的考核,这将倒逼车企进行技术革新。而 ADAS 作为主动 安全技术的一环,部分关键技术如 AEB 紧急制动系统、行人识别系统等都将受益于 NCAP 评级 的变动,成为未来新车的必备系统。

各国 ADAS 法律法规与 NCAP 规定

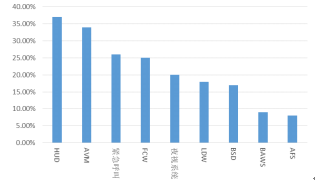

ADAS 细分年均复合增长率(2014-2019)

三、ADAS 市场发展路线分析

1、国外ADAS 行业集中度高,Mobileye 以视觉系 ADAS 突破壁垒

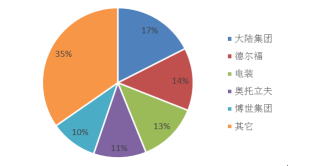

目前,全球 ADAS 市场集中度高,主要原因是 ADAS 涉及感控、控制与执行等多个模块, 需要深厚的系统集成能力。在乘用车领域,ADAS 系统集成商数量较多,且基本为大型汽车零 部件供应商如大陆集团、德尔福、电装、奥拓立夫等,前五名系统集成商占据全球超过 65% 的市场份额。而相比乘用车,商用车 ADAS 的系统集成商集中度更高,威伯科、大陆集团与博 世集团三家企业合计占有全球超过 60%的份额。

2013 年全球 ADAS 主要系统集成商市场份额

乘用车

商用车

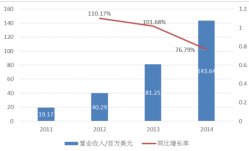

Mobileye 利用低成本视觉系 ADAS 方案打破行业壁垒。Mobileye 是海外汽车行业的计算 机视觉算法和 ADAS 芯片技术的二级供应商,在视觉系 ADAS 市场占有率超过 80%。尽管全球 ADAS 市场被传统巨头如博世、大陆所垄断,Mobileye 却凭借低成本视觉系传感方案打入稳定 的一、二级 ADAS 市场、直接为整车厂提供工程系服务,成为视觉系 ADAS 龙头。Mobileye 于 近年来表现出强劲增长,其 2011 ~2014 年营业收入复合增速达到 96%,并在 2014 年于美股 上市、营收达到 1.43 亿美元。

Mobileye 营业收入

2、国内后装视觉系 ADAS 将成为行业突破口

Mobileye 后装产品核心组成部件为安装在车辆挡风玻璃内侧的智能摄像机,并整合了 APP 程序和车载 EyeWatch 视觉警告系统。通过图像处理与算法运算,目前已经能够实现 FCW 前装 预警、PCW 行人预警、HMW 车距监控、LDW 车道保持等功能。Mobileye 通过 16 年的数据积 累改进图像识别算法,于 04 年推出融合了产品算法的 EyeQ 芯片,技术优势明显。

尽管 Mobileye 在算法上有着较高壁垒,但国内企业仍具备一定优势。首先,Mobileye 的 高价格为国内创业者留下了成长空间,国内整车厂更为偏好成本适中、存在一定利润空间的方 案,技术要求达标即可。另一方面,Mobileye 的算法在中国会遭遇“水土不服”,我国特殊道 路条件与社会工程车辆并不存在于 Mobileye 的数据库中,这将对 Mobileye 检测精确度产生影 响。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言