本文介绍了基于大数据的期货交易预测系统的设计思路,涉及课题背景、算法理论(如经验模态分解和变模态分解)、预测模型(LSTM和GRU),以及实验实现过程,包括数据集的构建、实验环境搭建和特征选择。作者展示了如何使用LASSO进行特征选择,以及如何通过LSTM模型捕捉期货市场的动态变化进行预测。

本文介绍了基于大数据的期货交易预测系统的设计思路,涉及课题背景、算法理论(如经验模态分解和变模态分解)、预测模型(LSTM和GRU),以及实验实现过程,包括数据集的构建、实验环境搭建和特征选择。作者展示了如何使用LASSO进行特征选择,以及如何通过LSTM模型捕捉期货市场的动态变化进行预测。

目录

前言

📅大四是整个大学期间最忙碌的时光,一边要忙着备考或实习为毕业后面临的就业升学做准备,一边要为毕业设计耗费大量精力。近几年各个学校要求的毕设项目越来越难,有不少课题是研究生级别难度的,对本科同学来说是充满挑战。为帮助大家顺利通过和节省时间与精力投入到更重要的就业和考试中去,学长分享优质的选题经验和毕设项目与技术思路。

🚀对毕设有任何疑问都可以问学长哦!

选题指导:

大家好,这里是海浪学长毕设专题,本次分享的课题是

🎯基于大数据的期货交易预测系统

设计思路

一、课题背景与意义

期货交易市场作为金融市场的重要组成部分,对于投资者和交易机构而言具有重要意义。然而,期货交易的不确定性和风险使得准确预测市场走势成为一项具有挑战性的任务。随着大数据技术的发展和应用,基于大数据的期货交易预测系统逐渐引起研究者的关注。该系统通过收集、分析和挖掘大规模的市场数据,利用机器学习和数据挖掘算法,旨在提供准确的期货交易预测和决策支持,为投资者提供更好的交易策略和风险管理手段。

二、算法理论原理

2.1 信号分解

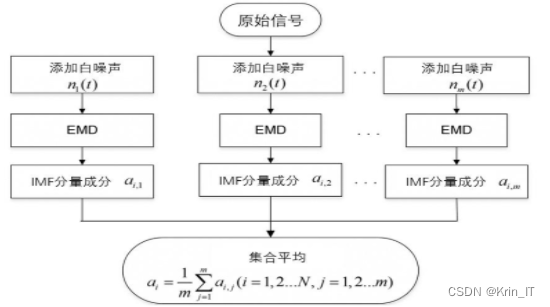

经验模态分解(EMD)是一种用于非线性、非平稳复杂时间序列的自适应数据分解算法。它通过将信号分解为固有本征模态函数(IMF)和残差趋势项来实现信号的平稳化处理。每个IMF分量代表原始信号在不同频率段的震荡变化,而残差趋势项反映信号中的缓慢变化量。EMD方法无需预先定义滤波基函数,相比传统的傅立叶和小波分解方法更为简单。EMD的具体分解过程包括以下步骤:

- 找到原始信号的局部极大值点和局部极小值点。

- 使用三次样条插值法拟合出局部极值点的上下包络线,并计算包络线的均值。

- 将原始信号减去包络线均值,得到第一个IMF分量。

- 判断第一个IMF分量是否满足IMF的特点,如果满足则提取出该分量,并将其从原始序列中去除;如果不满足,则将该分量作为新的原始序列,重复上述步骤直到得到满足条件的IMF分量。

- 将剩余的序列作为新的分解序列,重复上述步骤,直到剩余部分为单调或常值,无法再提取新的IMF分量为止。

变模态分解(VMD)是一种自适应、完全非递归的模态变分和信号处理方法。它通过引入变分模型来解决时间序列分解中的问题,避免了虚假分量和端点效应的影响。VMD将时间序列视为信号,并假设分解后的每个子信号具有有限的中心频率带宽。通过Hilbert变换,VMD将原始信号分解为离散的有限带宽的模态函数(BIMF)。为了调整每个模态函数的中心频率带宽,VMD引入了变分模型,并利用高斯平滑来估计每个解析信号的带宽。这样,问题就转化为一个变分优化问题。通过引入变分模型,将原始信号分解为一组不同频段的模态分量,并调整每个模态分量的中心频率带宽。寻找约束变分模型的最优解,实现对原始信号的自适应分解。

2.2 预测模型

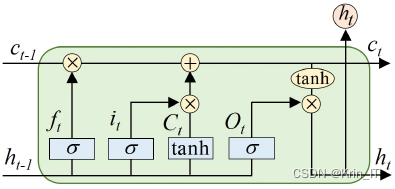

长短时记忆网络(LSTM)是循环神经网络(RNN)的一种变体,用于解决传统RNN在长序列训练过程中的梯度消失和梯度爆炸问题。LSTM网络通过引入门控单元和记忆单元的结构,能够有效地处理时序信息中的长期依赖关系。LSTM的内部结构包括三个门:遗忘门(forget gate)、输入门(input gate)和输出门(output gate)。遗忘门和输入门的输出结果用于更新记忆细胞,保留数据的长期特征,并避免无关特征带来的计算复杂性。输出门选择部分经过遗忘门和输入门筛选后的信息作为输出。

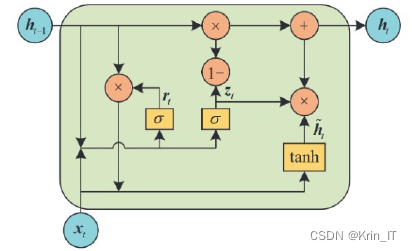

门控循环单元(GRU)是在长短时记忆网络(LSTM)的基础上提出的一种改进型循环神经网络结构。GRU网络简化了LSTM的复杂性,同时减少了训练参数和计算过程,提高了性能并使训练过程更加高效简洁。相对于LSTM,GRU网络合并了遗忘门和输入门为更新门,并将记忆单元与隐藏层合并为重置门。这样,每个门控单元能够自适应地捕捉到不同时刻的信息。GRU网络的结构简化了整个模型,减少了参数数量,并简化了激活函数和矩阵运算的次数,从而降低了训练的复杂性。通过合并门控单元并简化整体结构,GRU网络减少了参数量,简化了运算过程,并提高了训练和收敛的效率。相对于LSTM,GRU在某些任务上具有相似的性能表现,但在实际应用中更容易训练和调优。

GRU(门控循环单元)是一种改进型循环神经网络结构,简化了LSTM的复杂性并提高了训练效率。GRU通过合并更新门和重置门,将记忆单元与隐藏层合并为一个门控单元,从而减少了参数数量和计算复杂性。这种简化的结构使得GRU网络更易于训练和调优,同时能够有效捕捉时序信息中的长期依赖关系。GRU在很多任务中展现出与LSTM相似的性能,但具有更高的效率和收敛速度。

三、检测的实现

3.1 数据集

由于网络上缺乏现有的合适数据集,我们通过爬取期货交易相关网站和金融数据平台,收集了大量的市场历史数据、交易记录和相关指标。这个自制数据集包含了不同期货品种的价格、成交量、持仓量等多维度数据,以及与期货交易相关的宏观经济指标和政策变化。通过这个数据集,我们能够对期货市场进行全面的分析和建模,并为预测系统的训练和评估提供可靠的数据基础。

为了进一步扩充数据集的规模和多样性,我们进行了数据清洗和预处理,确保数据的质量和一致性。同时,我们还整合了其他公开数据源和金融数据库,丰富了数据集的内容和维度。这个扩充后的数据集将为基于大数据的期货交易预测系统的研究和实验提供更丰富的资源。通过对数据的分析和挖掘,研究者可以更好地理解期货市场的特征和规律,并开发出更准确、稳健的预测模型。

3.2 实验环境搭建

实验环境使用Windows操作系统,并利用Python作为主要的编程语言进行算法和模型的实现。使用PyTorch作为深度学习框架,构建和训练神经网络模型。借助Pandas等库,完成数据的加载、处理和转换。这样的实验环境提供了一个方便和高效的平台,用于开发和测试算法系统。

3.3 实验及结果分析

期货交易预测系统设计思路如下:

- 变分模态分解(VMD):首先,利用VMD对期货市场的历史数据进行分解。VMD是一种数据驱动的信号分解方法,能够将原始数据分解成多个模态函数(IMFs),每个IMF代表不同的频率成分。VMD通过迭代优化的方式,自适应地提取出数据中的局部和全局特征,为后续建模提供更准确的输入。

- 奥卡姆剃刀-最小绝对收缩和选择算子):在VMD分解得到的IMFs中,使用奥卡姆剃刀原则结合最小绝对收缩和选择算子(LASSO)进行特征选择。LASSO通过加入L1正则化项,能够自动稀疏化特征权重,筛选出对期货交易预测具有显著影响的特征。通过LASSO特征选择,可以降低模型复杂度,并提高预测模型的泛化能力。

- 长短时记忆网络(LSTM)建模:选取经过LASSO特征选择筛选出的关键特征作为输入,利用LSTM网络进行期货交易预测建模。LSTM网络能够有效地捕捉时序数据中的长期依赖关系,并具有较强的记忆能力。通过多层LSTM单元的堆叠和适当的参数调整,可以构建一个能够对期货市场动态变化进行建模和预测的神经网络。

- 模型训练与优化:将历史期货数据分为训练集和验证集,利用训练集对VMD-LASSO-LSTM模型进行训练,并通过验证集进行模型的调优和验证。在训练过程中,采用适当的优化算法(如随机梯度下降)来最小化损失函数,以提高模型的预测准确性和稳定性。同时,可以使用交叉验证等技术进行模型的评估和选择。

相关代码示例:

# 划分训练集和验证集

train_size = int(0.8 * len(X))

X_train, X_valid = X[:train_size], X[train_size:]

y_train, y_valid = y[:train_size], y[train_size:]

# 训练 LASSO 模型进行特征选择

lasso = Lasso(alpha=0.1) # 设置 LASSO 的正则化参数 alpha

lasso.fit(X_train, y_train)

selected_features = np.where(lasso.coef_ != 0)[0] # 选择非零系数对应的特征

# 选取关键特征作为输入

X_train_selected = X_train[:, selected_features]

X_valid_selected = X_valid[:, selected_features]

# 构建 LSTM 模型

model = Sequential()

model.add(LSTM(64, input_shape=(X_train_selected.shape[1], 1))) # 假设每个样本是一维的时间序列

model.add(Dense(1)) # 输出层,预测单个值

model.compile(loss='mean_squared_error', optimizer='adam') # 设置损失函数和优化器

# 训练 LSTM 模型

model.fit(X_train_selected, y_train, epochs=10, batch_size=32, validation_data=(X_valid_selected, y_valid))

# 使用模型进行预测

predicted_values = model.predict(X_valid_selected)实现效果图样例:

创作不易,欢迎点赞、关注、收藏。

毕设帮助,疑难解答,欢迎打扰!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言