01

微软开源:量化投资神器 Qlib

微软开源 AI 量化投资神器 Qlib,这是一个专为 AI 量化投资设计的工具包,由微软亚洲研究院开发。目前在 GitHub 上已经获得了 17.5K 的 Star 。

不仅融合了前沿的机器学习技术,还覆盖了从数据挖掘到策略落地的全流程,堪称金融科技领域的“瑞士军刀”。

① 高效的数据管理与处理:

Qlib 提供了统一的数据接口,能够轻松地加载各种金融数据(如股票、期货、外汇等)。数据可以进行灵活的清洗、转换和特征工程,以便进行进一步的模型训练。

② 支持机器学习和深度学习模型:

Qlib 提供了各种常见的量化模型、机器学习算法和深度学习框架,用户可以基于这些框架开发自己的量化策略。

它还支持诸如 XGBoost、LightGBM 等流行的机器学习模型,以及深度学习模型(如 LSTM、CNN 等)。

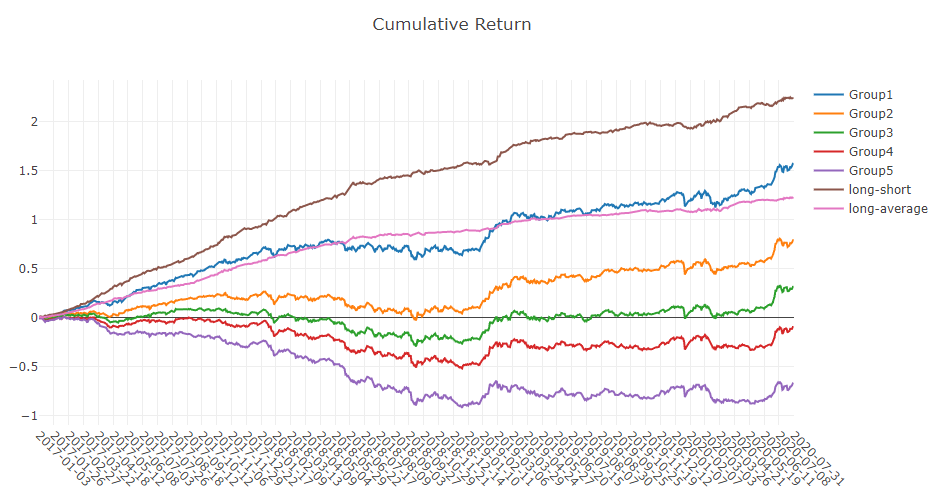

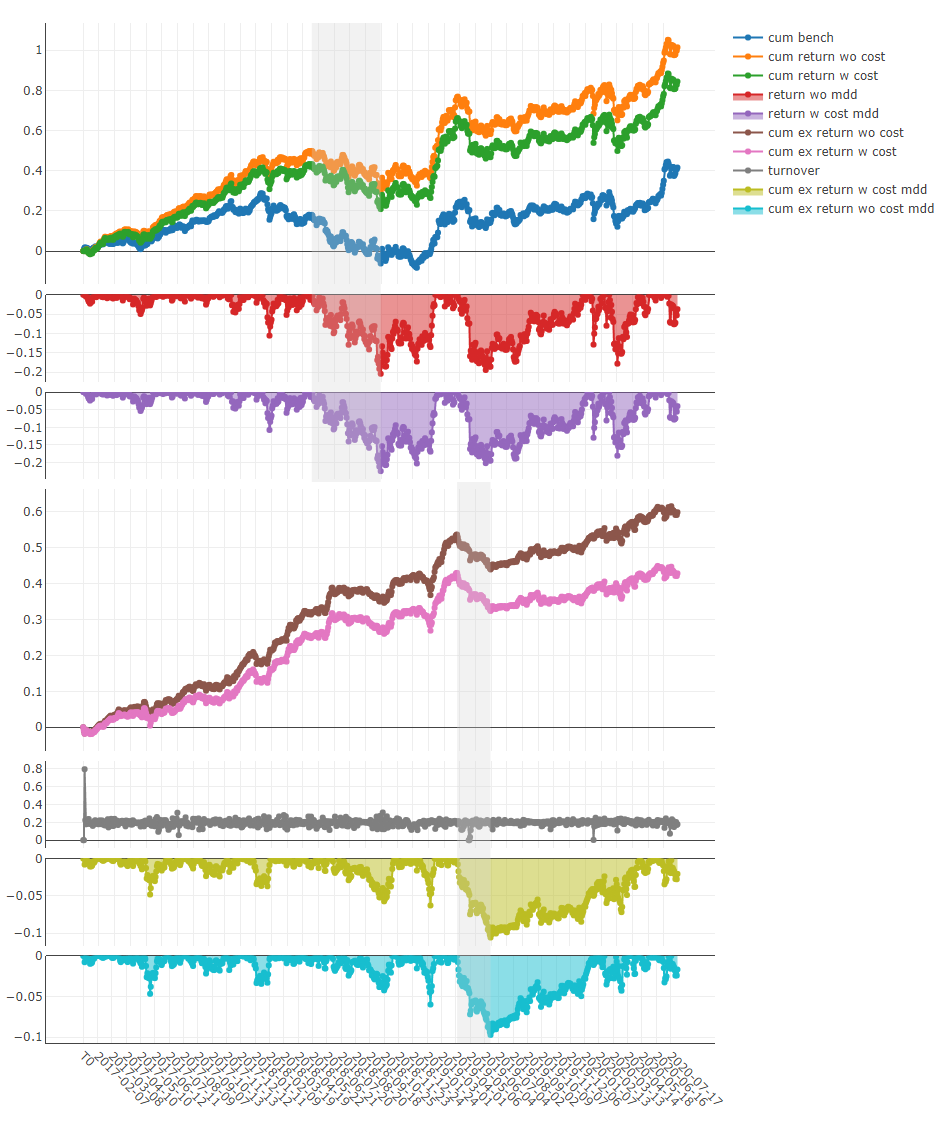

③ 回测和策略评估:

具有内置的回测引擎,用户可以在历史数据上验证量化策略的表现,评估其风险、收益等关键指标。

Qlib 允许用户灵活设置回测的参数,并可视化策略的历史表现。

开源地址:https://github.com/microsoft/qlib

02

国内较火的量化交易框架

一个基于 Python 的开源量化交易框架,自 2015 年发布以来,已成为国内用户最多的量化金融开源项目之一。目前在 GitHub 上获得了 28.4K 的 Star 。

覆盖期货、股票、期权、外汇、数字货币等多种金融市场。其设计注重高性能与可扩展性,支持从策略开发、回测到实盘交易的全流程。

开源地址:https://github.com/vnpy/vnpy

① 丰富的交易接口:支持国内外主流交易所(如 CTP、富途、币安等)等40+ 交易接口,提供统一的 Gateway 接口,便于对接不同交易系统。

② 事件驱动架构:通过多线程事件引擎(event模块)实现异步处理,确保实时交易与数据处理的效率。

③ 内置策略与工具:提供技术指标计算、K线合成、策略回测(CtaBacktesting模块)及参数优化(遗传算法/穷举法)功能。

④ 数据管理:集成 MongoDB 数据库支持(database模块),支持历史数据导入与实时数据记录。

03

微软最新开源的的 RD-Agent

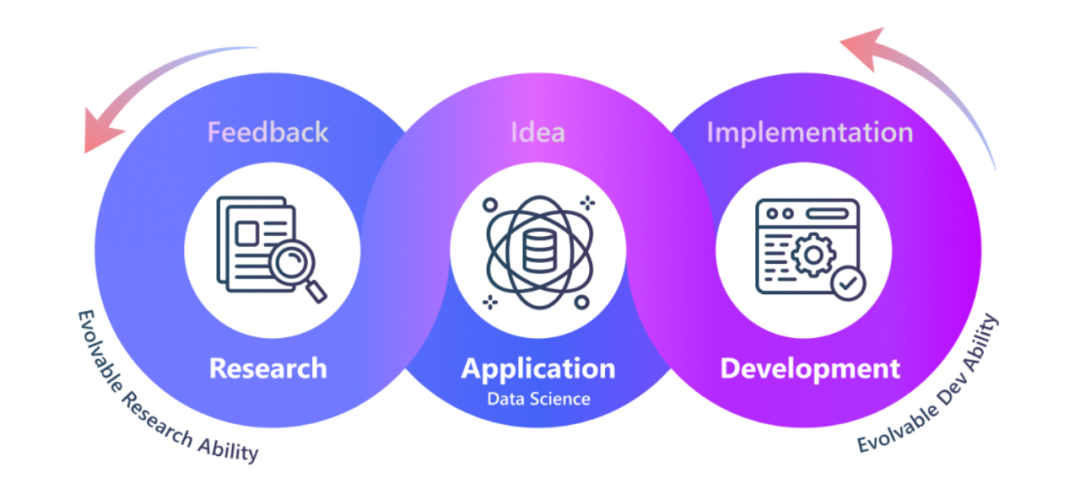

微软最新开源的的 RD-Agent 是一个专注于自动化工业研发流程的开源项目,在数据驱动的量化交易场景中表现还不错。

在金融领域,RD-Agent 通过整合“研究(R)”与“开发(D)”的闭环,实现了量化因子与模型的自动迭代进化。

,时长00:38

例如,用户可通过命令 rdagent fin_factor 启动自动化因子生成流程:系统基于历史数据提出新因子假设,结合Qlib框架进行回测验证,并通过强化学习筛选高收益因子,持续优化投资策略。

,时长04:16

构建了“数据-想法-代码-验证”的完整自动化链路。其底层框架支持实时监控策略表现,当模型收益衰减时,Agent 会自动触发因子/模型的重新生成与测试,形成自我迭代的智能投研体系。

这种将LLM的认知能力与量化系统工具链深度结合的模式,为高频、动态的金融市场提供了可扩展的自动化解决方案。

开源地址:https://github.com/microsoft/RD-Agent

04

另一个开源量化交易框架

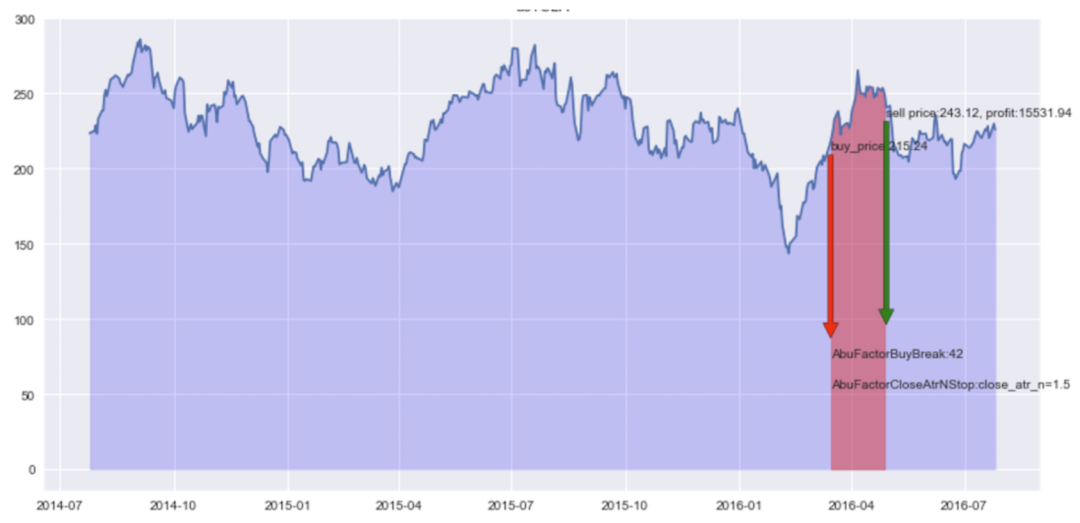

Abu 是一个基于 Python 的开源量化交易框架,由开发者团队 bbfamily 维护,旨在为股票、期权、期货、比特币等金融资产提供全面的量化交易解决方案。

项目结合传统量化策略与机器学习技术,强调智能化策略优化和实盘交易适配性,适用于从普通投资者到专业量化研究者的广泛用户群体。

开源地址:https://github.com/bbfamily/abu

① 多市场支持:支持美股、A股、港股、期货、期权、比特币、莱特币等多种投资标的,覆盖主流金融市场。

② 机器学习驱动的策略优化:通过 AI 技术(如物理模型组、多巴胺生物模型组、量化形态模型组)对策略进行智能优化,提升实盘表现。系统内置数百种子策略,通过遗传淘汰机制不断自我学习和分裂,生成近 2 万种衍生策略。

③ 理论与技术融合

理论体系:整合缠论、波浪理论、谐波理论及经典技术指标(如头肩形态、三角整理、均线系统等)。

量化模型:包含上百种细分模型,如金融时间序列损耗模型、多空形态组合评定模型、趋势角度变化率模型等,从多维度分析市场。

④ 策略开发与回测

择时策略:支持自定义买入/卖出信号生成,结合止盈止损、滑点计算、手续费管理等功能。

多资产回测:提供 A 股(处理涨跌停)、港股、加密货币等市场的回测工具,支持并行计算加速。

参数优化:通过网格搜索(Grid Search)寻找最优参数,支持自定义评分机制评估策略表现。

如何学习AI大模型?

我在一线互联网企业工作十余年里,指导过不少同行后辈。帮助很多人得到了学习和成长。

我意识到有很多经验和知识值得分享给大家,也可以通过我们的能力和经验解答大家在人工智能学习中的很多困惑,所以在工作繁忙的情况下还是坚持各种整理和分享。但苦于知识传播途径有限,很多互联网行业朋友无法获得正确的资料得到学习提升,故此将并将重要的AI大模型资料包括AI大模型入门学习思维导图、精品AI大模型学习书籍手册、视频教程、实战学习等录播视频免费分享出来。

第一阶段: 从大模型系统设计入手,讲解大模型的主要方法;

第二阶段: 在通过大模型提示词工程从Prompts角度入手更好发挥模型的作用;

第三阶段: 大模型平台应用开发借助阿里云PAI平台构建电商领域虚拟试衣系统;

第四阶段: 大模型知识库应用开发以LangChain框架为例,构建物流行业咨询智能问答系统;

第五阶段: 大模型微调开发借助以大健康、新零售、新媒体领域构建适合当前领域大模型;

第六阶段: 以SD多模态大模型为主,搭建了文生图小程序案例;

第七阶段: 以大模型平台应用与开发为主,通过星火大模型,文心大模型等成熟大模型构建大模型行业应用。

👉学会后的收获:👈

• 基于大模型全栈工程实现(前端、后端、产品经理、设计、数据分析等),通过这门课可获得不同能力;

• 能够利用大模型解决相关实际项目需求: 大数据时代,越来越多的企业和机构需要处理海量数据,利用大模型技术可以更好地处理这些数据,提高数据分析和决策的准确性。因此,掌握大模型应用开发技能,可以让程序员更好地应对实际项目需求;

• 基于大模型和企业数据AI应用开发,实现大模型理论、掌握GPU算力、硬件、LangChain开发框架和项目实战技能, 学会Fine-tuning垂直训练大模型(数据准备、数据蒸馏、大模型部署)一站式掌握;

• 能够完成时下热门大模型垂直领域模型训练能力,提高程序员的编码能力: 大模型应用开发需要掌握机器学习算法、深度学习框架等技术,这些技术的掌握可以提高程序员的编码能力和分析能力,让程序员更加熟练地编写高质量的代码。

1.AI大模型学习路线图

2.100套AI大模型商业化落地方案

3.100集大模型视频教程

4.200本大模型PDF书籍

5.LLM面试题合集

6.AI产品经理资源合集

👉获取方式:

😝有需要的小伙伴,可以保存图片到wx扫描二v码免费领取【保证100%免费】🆓

874

874

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言