根据QYResearch的调研报告,2023年全球食品软包装薄膜市场规模约为35,817.3百万美元,预计到2030年将增长至51,968.8百万美元,年复合增长率(CAGR)为6.4%。

一、市场研究与发展趋势

市场规模与增长预测

这一增长反映了全球食品包装需求的持续增加,特别是在新兴市场和发展中国家。

发展趋势

环保与可持续性:随着消费者对环保意识的提高,生物降解和可回收材料在食品软包装薄膜中的应用日益增加。

技术创新:新材料、新技术(如多层共挤技术、纳米技术)的应用,提高了薄膜的阻隔性、耐撕裂性和透明度。

多功能性:市场对具有防氧化、防潮、防紫外线等多功能薄膜的需求增长。

定制化包装:为满足不同食品的保护需求,定制化包装解决方案的需求增加。

潜在增长动力

全球食品行业的增长,特别是即食食品和方便食品市场的扩大。

消费者对食品安全和保质期要求的提高。

法规对塑料包装材料的环保要求。

可能的挑战

原材料价格波动,特别是石油价格波动对聚乙烯等原料成本的影响。

环保法规的收紧,导致传统塑料薄膜的替代成本增加。

技术创新和研发投入的高成本。

二、行业竞争者分析

主导竞争者

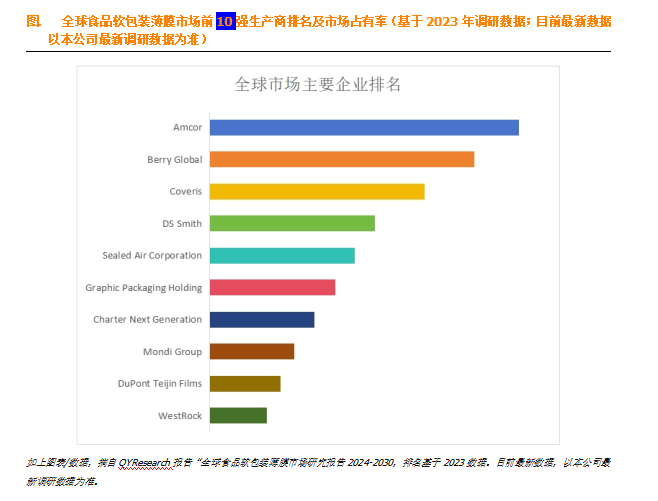

全球食品软包装薄膜市场前五大厂商占有约65.3%的市场份额,这些厂商通常拥有强大的研发能力、广泛的客户基础和高效的供应链管理。

战略定位与竞争优势

多元化产品线:提供多种材质、厚度和功能的薄膜产品,满足不同客户需求。

技术创新:持续投入研发,开发新材料和技术,提高产品性能。

供应链管理:建立稳定的原材料供应渠道,优化生产流程,降低成本。

客户服务:提供定制化解决方案,快速响应客户需求。

竞争优势与劣势

优势:品牌知名度、技术领先、客户忠诚度。

劣势:市场饱和、高研发投入、环保法规压力。

三、供应链结构分析

供应链效率

食品软包装薄膜行业的供应链包括原材料供应商、生产商、分销商和最终用户。高效的供应链能够确保原材料的稳定供应、生产成本的控制和产品的及时交付。

可能的瓶颈

原材料供应不稳定,特别是石油价格波动对聚乙烯等原料供应的影响。

产能瓶颈,特别是在高需求时期。

物流运输效率,特别是跨国运输的成本和时间。

四、研发进展考察

技术创新动态

生物降解材料:如PLA(聚乳酸)、PHA(聚羟基脂肪酸酯)等生物降解薄膜的研发和应用。

多层共挤技术:提高薄膜的阻隔性和耐撕裂性,减少材料用量。

纳米技术:在薄膜中添加纳米粒子,提高阻隔性能和透明度。

智能包装:如时间-温度指示器、气体传感器等,提高食品安全性和消费者体验。

五、法规政策环境审视

相关法规

环保法规:如欧盟的塑料指令、中国的“限塑令”等,推动生物降解和可回收材料的应用。

食品安全法规:如美国的FDA、欧盟的EFSA等,对食品包装材料的安全性和合规性提出严格要求。

贸易法规:如关税和贸易总协定(GATT)、世界贸易组织(WTO)等,影响跨国贸易和市场竞争。

潜在影响

环保法规:推动行业向更加环保和可持续的方向发展,但也可能增加生产成本。

食品安全法规:提高产品安全性和合规性要求,但也可能增加测试和认证成本。

贸易法规:影响跨国公司的市场准入和竞争格局,可能导致市场份额的重新分配。

综上所述,食品软包装薄膜行业面临着诸多机遇和挑战。通过持续的技术创新、优化供应链管理、加强法规合规性,以及积极应对环保和可持续发展要求,行业有望实现持续稳健的增长。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言