半导体级熔融石英锭具有纯度高、羟基低、耐高温、微气泡少等特点。 半导体级熔融石英锭作为与反应室直接接触的各种石英器件的基础材料,用于半导体晶圆制造过程。

一、市场研究

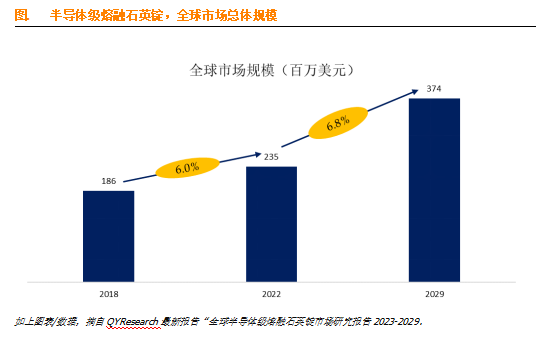

根据QY Research最新调研报告,预计2029年全球半导体级熔融石英锭市场规模将达到3.7亿美元,未来几年年复合增长率CAGR为6.8%。这一增长趋势主要得益于半导体产业的不断发展以及各国政府对半导体产业的支持政策。

发展趋势:随着半导体产业的快速发展,尤其是集成电路、光伏等领域的持续繁荣,半导体级熔融石英锭市场规模将持续增长。未来,高品质、高纯度的熔融石英锭将成为市场的主流产品。

潜在增长动力:

半导体产业的持续增长:随着5G、物联网、人工智能等新兴产业的快速发展,半导体行业将继续保持强劲增长,这将带动半导体级熔融石英锭市场的增长。

技术进步推动需求升级:随着半导体制造工艺的不断进步,对熔融石英锭的性能要求也越来越高,这为高品质的石英锭生产商提供了新的市场机遇。

绿色能源需求增加:随着全球对可再生能源的需求不断增加,光伏行业也将迎来快速发展,这将进一步推动半导体级熔融石英锭市场的增长。

可能的挑战:

行业内企业之间差距较大:优势企业与劣势企业的差距主要体现在技术、装备水平、产品性能、技术研发水平、是否通过半导体材料认证等方面。

原料石英砂供应高度垄断:在上游石英砂行业,高纯石英砂的生产与优质矿源密切相关。劣质矿源提纯难度大,需要发现优质矿源或在提纯工艺上取得突破。

二、行业内主导竞争者分析

全球范围内,半导体级熔融石英锭生产商主要包括Tosoh Quartz、Heraeus、菲利华、Momentive、太平洋石英等。2022年,全球前四大厂商占有大约82.0%的市场份额。

战略定位:这些主导竞争者通常拥有明确的战略定位,致力于提供高品质、高纯度的熔融石英锭产品,以满足半导体产业对材料性能的高要求。

竞争优势:

技术优势:这些企业通常拥有先进的生产工艺和设备,以及强大的技术研发能力,能够不断推出符合市场需求的新产品。

品牌优势:通过长期的市场竞争和品牌建设,这些企业已经树立了良好的品牌形象和口碑,赢得了客户的信任和认可。

供应链优势:这些企业通常拥有完善的供应链体系,能够确保原材料的稳定供应和产品的及时交付。

竞争劣势:

成本压力:随着市场竞争的加剧和原材料价格的上涨,这些企业面临着越来越大的成本压力。

技术更新速度:半导体产业的技术更新速度非常快,这些企业需要不断投入研发资金以保持技术领先地位。

三、供应链结构分析

半导体级熔融石英锭的供应链包括原材料供应商、熔融石英锭生产商、半导体制造商等。

原材料供应商:主要提供高纯度的硅石等原材料。原材料的质量和稳定性对熔融石英锭的生产至关重要。

熔融石英锭生产商:将原材料加工成高质量的石英锭,并销售给半导体制造商。这些生产商通常拥有先进的生产工艺和设备,以及严格的质量控制体系。

半导体制造商:使用熔融石英锭制造半导体器件。这些制造商对熔融石英锭的性能要求非常高,需要确保其纯度、耐高温性、微气泡等指标符合标准。

供应链的效率受到多种因素的影响,包括原材料供应的稳定性、生产工艺的先进性、产品质量控制水平等。如果其中任何一个环节出现问题,都可能导致整个供应链的中断或效率下降。

四、研发进展考察

随着半导体产业的快速发展和技术的不断进步,半导体级熔融石英锭的研发也在不断推进。目前,一些领先的企业已经开始研发具有更高纯度、更低羟基含量、更好耐高温性能的熔融石英锭产品。此外,还有一些企业正在探索将熔融石英锭应用于新的领域,如光伏、航空航天等。这些研发进展将推动半导体级熔融石英锭行业的不断发展和创新。

五、法规政策环境审视

各国政府对于半导体产业的支持政策也将对半导体级熔融石英锭市场产生重要影响。例如,美国政府通过《芯片法案》加大对半导体产业的投资和支持,旨在提升本土半导体产业的竞争力。中国政府也出台了多项政策鼓励半导体产业的发展,这将有助于推动半导体级熔融石英锭市场的增长。这些政策包括财政补贴、税收优惠等,为半导体级熔融石英锭市场提供了良好的发展环境。

综上所述,半导体级熔融石英锭行业具有广阔的市场前景和巨大的发展潜力。然而,行业内企业之间差距较大、原料供应高度垄断等挑战也需要引起关注。为了保持竞争优势和可持续发展能力,企业需要不断加强技术研发和创新、完善供应链体系、提高产品质量和服务水平。同时,政府和社会各界也应加大对半导体产业的支持力度,为行业的健康发展提供良好的政策环境和市场环境。

573

573

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言