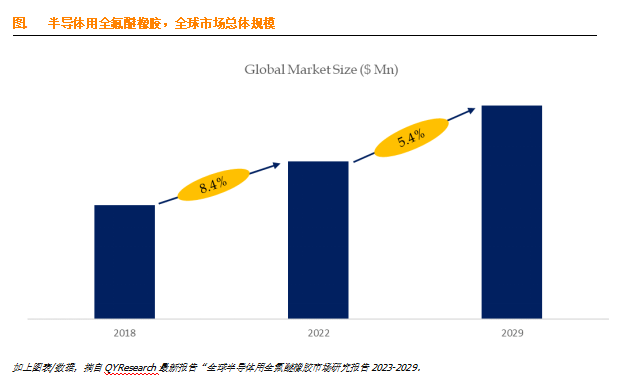

根据QYResearch的调研报告,全球半导体用全氟醚橡胶市场在未来几年将保持稳定增长,预计至2029年市场规模将达到2.8亿美元,年复合增长率(CAGR)为5.4%。

一、市场研究与发展趋势

这一增长趋势主要得益于半导体产业的快速发展和新兴技术的不断涌现,推动了全氟醚橡胶作为关键密封材料的需求增长。

市场增长动力:

技术进步:新材料和新工艺的研发提高了全氟醚橡胶的性能和可靠性,满足了半导体行业对高品质密封材料的需求。

市场需求:5G、物联网、人工智能等新兴技术的兴起,推动了半导体市场需求的持续增长,从而带动了全氟醚橡胶市场的扩大。

环保法规:随着全球对环保问题的重视,半导体行业对材料的环保性能要求日益提高,全氟醚橡胶作为环保型材料,受到市场的青睐。

潜在挑战:

原材料价格波动:全氟醚橡胶原材料成本高昂,价格波动可能对生产成本和盈利能力产生影响。

技术更新换代:随着技术的不断进步,全氟醚橡胶需要不断更新换代,以满足半导体行业对更高性能材料的需求。

二、行业内主导竞争者分析

全球半导体用全氟醚橡胶市场的主要生产商包括DuPont、Solvay、3M、Daikin、Asahi Glass等。这些企业在技术研发、市场份额、产品质量等方面均处于领先地位。

战略定位:

DuPont:凭借其卓越的产品质量和市场占有率,成为行业的领军者。

Solvay:专注于高性能全氟醚橡胶的研发和生产,以满足半导体行业对高品质密封材料的需求。

3M:通过技术创新和产品研发,不断提升全氟醚橡胶的性能和可靠性。

竞争优势:

技术创新:这些企业不断投入研发,推出具有更高性能的全氟醚橡胶产品,满足半导体行业对高性能密封材料的需求。

市场份额:全球前四大厂商占有大约91.0%的市场份额,通过规模效应和品牌优势,进一步巩固了市场地位。

竞争劣势:

高昂的研发成本:持续的技术创新和产品研发需要高昂的投入,可能对企业的盈利能力产生影响。

市场集中度高:市场集中度较高,竞争激烈,新进入者面临较大的市场壁垒。

三、供应链结构分析

半导体用全氟醚橡胶行业的供应链结构相对复杂,包括原材料供应商、生产商、分销商和最终用户等多个环节。

供应链效率:

原材料供应:全氟醚橡胶的原材料成本高昂,供应链的稳定性和效率对生产成本和产品质量至关重要。

生产环节:生产商需要具备先进的生产工艺和质量控制体系,以确保产品的性能和可靠性。

分销环节:分销商需要具备完善的销售渠道和售后服务体系,以满足客户的需求。

可能的瓶颈:

原材料供应不稳定:原材料供应的不稳定性可能导致生产成本上升和产品质量下降。

生产工艺复杂:全氟醚橡胶的生产工艺相对复杂,需要高精度的生产设备和技术人员。

四、研发进展与技术创新

近年来,半导体用全氟醚橡胶行业在技术创新方面取得了显著进展。

新材料研发:通过改进单体分子结构和组分,提高了全氟醚橡胶的性能和可靠性。

生产工艺优化:采用先进的生产工艺和质量控制体系,提高了产品的生产效率和一致性。

环保材料研发:随着全球对环保问题的重视,企业开始研发环保型全氟醚橡胶材料,以满足半导体行业对环保性能的要求。

五、法规政策环境分析

半导体用全氟醚橡胶行业的发展受到多个法规和政策的影响。

环保法规:随着全球对环保问题的重视,半导体行业对材料的环保性能要求日益提高。全氟醚橡胶作为环保型材料,受到市场的青睐。然而,随着环保法规的不断升级,企业需要不断加强环保技术研发和投入,以满足更严格的环保要求。

产业政策:各国政府纷纷出台产业政策,支持半导体产业的发展。这些政策包括提供财政补贴、税收优惠、技术支持等,有助于推动全氟醚橡胶市场的增长。

综上所述,半导体用全氟醚橡胶行业在未来几年将保持稳定增长。然而,企业也需要关注原材料价格波动、技术更新换代等挑战,并不断加强技术创新和成本控制,以提高产品性能和质量,应对市场的变化和挑战。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言