DPC (Direct plating copper) 陶瓷基板是一种结合薄膜线路与电镀制程的技术,在薄膜金属化的陶瓷板上采用影像转移方式制作线路,再采用穿孔电镀技术形成高密度双面布线间的垂直互连。DPC陶瓷基板制备前端采用了半导体微加工技术(溅射镀膜、光刻、显影等),后端采用了印刷线路板(PCB)制备技术(图形电镀、填孔、表面研磨、刻蚀、表面处理等),技术优势明显具体特点包括:1.采用半导体微加工技术,陶瓷基板上金属线路更加精细,因此DPC基板非常适合对准精度要求较高的微电子器件封装;2.采用激光打孔与电镀填孔技术,实现了陶瓷基板上/下表面垂直互联,可实现电子器件三维封装与集成,降低器件体积;3.采用电镀生长控制线路层厚度(一般为10-100μm),并通过研磨降低线路层表面粗糙度,满足高温、大电流器件封装需求;4.低温制备工艺(300°C以下),避免了高温对基片材料和金属线路层的不利影响,同时也降低了生产成本。

DPC的主要工艺是通过磁控溅射和图形电镀实现陶瓷表面金属化,再通过表面处理提高载板抗氧化性和可焊性,从而实现精密线路,同时具有更好的平整度和更强的结合力。

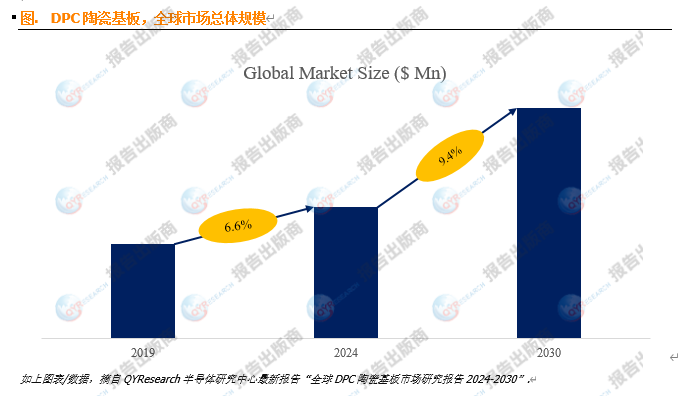

据QYResearch调研团队最新报告“全球DPC陶瓷基板市场报告2024-2030”显示,预计2030年全球DPC陶瓷基板市场规模将达到4.2亿美元,未来几年年复合增长率CAGR为9.4%。

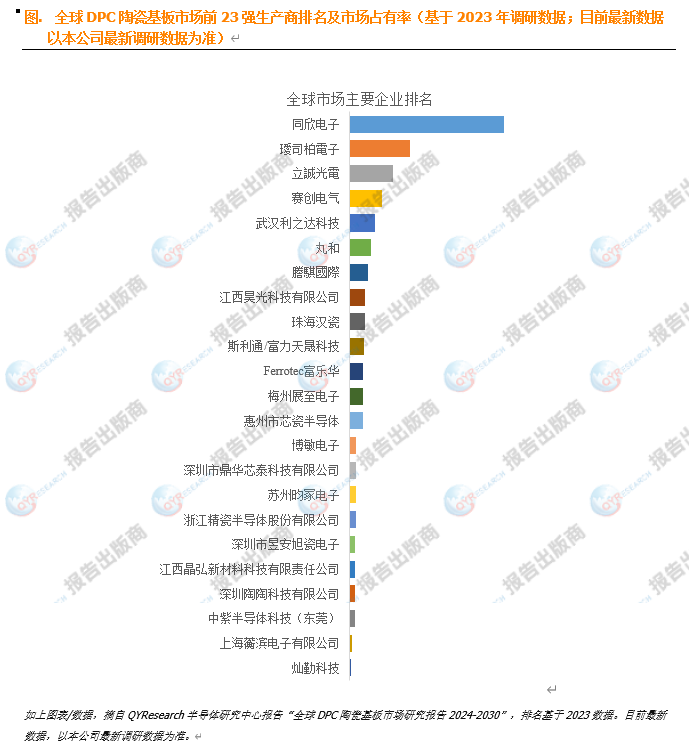

根据QYResearch调研,全球范围内DPC陶瓷基板生产商主要包括同欣电子、璦司柏電子、立誠光電、赛创电气、武汉利之达科技、丸和、謄騏國際、江西昊光科技有限公司、珠海汉瓷、斯利通/富力天晟科技等。2023年,全球前十强厂商占有大约74.0%的市场份额。

生产层面,2023年中国DPC陶瓷基板产量占全球市场份额为44.42%,中国台湾地区产量占比为42.76%,预计2024-2030年中国市场复合增长率CAGR为10.87%。未来几年,亚太地区的重要市场地位将更加凸显,除中国外,日本、韩国、印度和东南亚地区,也将扮演重要角色。

目前全球市场,在高亮度LED陶瓷基板方面,基本由中国台湾和中国大陆地区厂商主导,全球DPC陶瓷基板头部厂商主要包括同欣电子、立誠光電、謄騏國際、璦司柏電子、日本丸和、赛创电气、武汉利之达科技、Ferrotec富乐华、江西昊光科技有限公司、珠海汉瓷、斯利通/富力天晟科技和梅州展至电子等,全球前七大厂商占有全球大约70%的市场份额。

从产品类型及技术方面来看,按营收计算,氧化铝DPC陶瓷基板占据大约48.57%的市场份额,氮化铝DPC占比为51.43%,未来几年预计氮化铝DPC陶瓷基板市场份额会进一步提升,2030年将达到52.6%。

从产品市场应用情况来看,目前高亮度LED是最大的下游应用,按产值算2023年占有大约56.6%的市场份额。在智能驾驶日益蓬勃发展的势能加持下,激光雷达作为智能驾驶必不可少的硬件产品,将迎来广阔的增量空间,在全球汽车产业转型升级的大背景下,激光雷达已经成为中国智能汽车产业发展的重要引擎。2023年激光雷达 & VCSEL份额为24.9%,预计未来几年,激光雷达用DPC将保持最快增速。除此植物,热电制冷器、高温传感器、射频/通信等领域,也将保持快速增长。

从DPC陶瓷基板上游来看,目前陶瓷粉体和陶瓷白板方面,主要由日本厂商主导。氧化铝陶瓷基板白板,主要由日本企业主导,如丸和、京瓷等,中国本土企业如福建华清电子、潮州三环、郑州中瓷等企业也占据重要地位。氮化铝陶瓷基板白板,主要有日本丸和、京瓷、东芝等主导,中国本土厂商福建华清电子、海古德、宁夏艾森达、潮州三环、莱鼎电子、浙江正天、四川六方钰成、福建臻璟新材料和国瓷材料等也占有重要地位。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言