铜箔,指厚度小于 150µm 的铜制品,主要分为压延铜箔和电解铜箔两类。压延铜箔通常通过对电解铜进行连续压延、退火制成,其长度存在一定限制;而电解铜箔在长度上则不受限制。在应用方面,铜箔广泛用于印刷电路板、柔性印刷电路板,以及锂离子电池领域。

电解铜箔作为印刷电路板(PCB)的专用铜材料,采用电化学沉积工艺生产。在生产过程中,铜从溶液中电镀到旋转滚筒上,从而形成超薄且厚度均匀的薄片。凭借这一工艺生产出的电解铜箔,具备出色的导电性、厚度均匀性和强粘附性,非常适合电子领域的应用。

一、市场分析

1. 市场规模

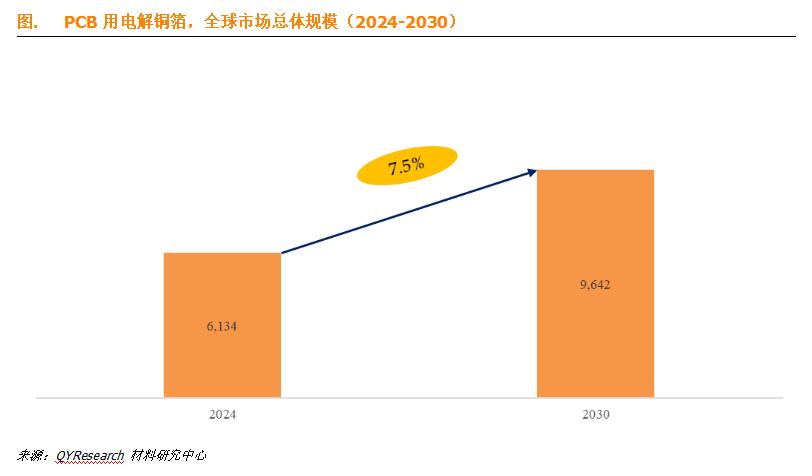

2023 年,全球 PCB 用电解铜箔市场规模达到 56.6 亿美元。据预测,到 2030 年这一数字将攀升至 96.4 亿美元,2024 - 2030 年预测期内的复合年增长率达 7.83%。

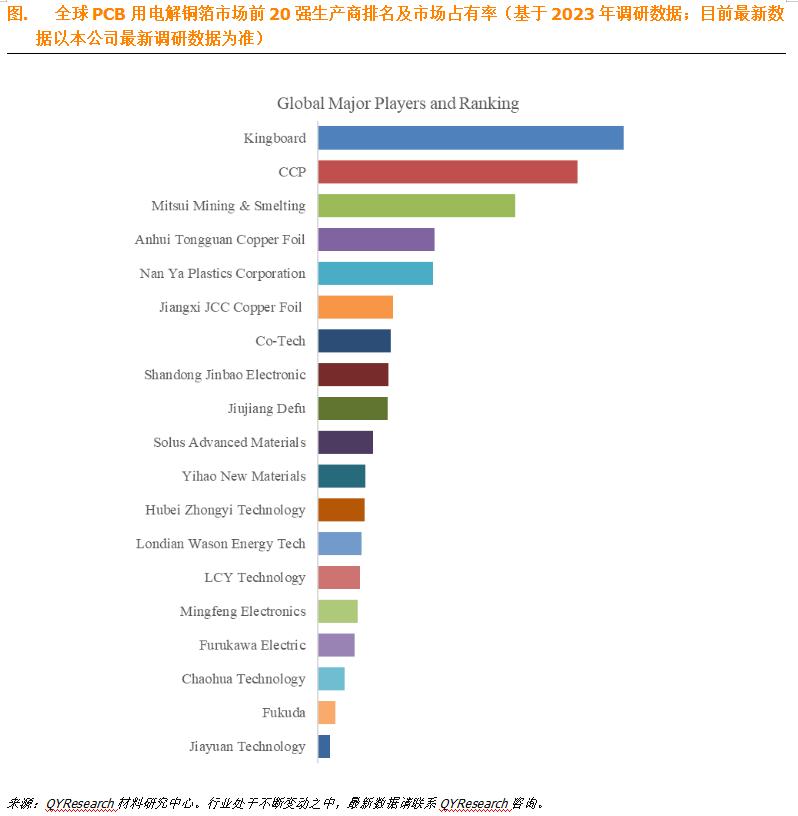

从生产端来看,2023 年,建滔、CCP、三井矿业、安徽铜冠铜箔、南亚塑料公司、江西江铜箔、金泰和山东金宝电子等,都是全球主要的 PCB 用电解铜箔制造商,全球前三大供应商的收入占比达到 36.63%。

从销售区域来看,2023 年,亚太地区在 PCB 用电解铜箔市场中占据最大份额。预计从 2024 年到 2030 年,亚太地区 PCB 用电解铜箔的销售量将从 411.05 万吨增长至 641.88 万吨,复合年增长率为 6.29% 。

2. 市场驱动因素

随着数据中心和云计算设施在全球范围内的扩张,对高性能 PCB 的需求不断增加。这类 PCB 需要具备可靠性、速度和高效散热等特性,进而推动了对高质量铜箔的需求。由于数据中心设备结构复杂,在冷却和能源管理方面,高速、高密度的 PCB 对电解铜箔的需求持续上升。

半导体封装技术不断进步,如芯片级和扇出型封装的应用,要求 PCB 配备超薄、高纯度的铜箔,以实现精准连接和良好的导电性。为此,铜箔制造商纷纷研发适用于半导体应用的专用铜箔,这使得超薄高精度铜箔的市场份额不断增加。

人工智能和高性能计算技术的广泛应用,对支持高计算能力和高速数据传输的专用 PCB 需求大增。高质量铜箔能够确保 PCB 的导电性和稳定性,满足人工智能和高性能计算对设备的要求。此外,人工智能和高性能计算领域,对具有超低电阻和高耐热性的先进 ED 铜箔需求也在上升,以支撑复杂的数据处理和存储设备。

在工业领域,工业 4.0 和智能制造的快速发展,对工业控制和自动化用的高性能 PCB 提出了需求,这类 PCB 对稳定性和导电性要求极高。在医疗行业,便携式诊断、监测设备以及植入式电子设备的需求日益增长,促使市场对小型化、高可靠性 PCB 的需求增加。

二、发展趋势与行业前景

综合上述市场需求的变化,PCB 用电解铜箔未来将朝着高性能方向发展。为满足各行业对 PCB 性能的严苛要求,铜箔制造商将持续研发,推出具有更高导电性、更好散热性,以及更稳定物理性能的产品。

在技术创新的推动下,铜箔制造技术将不断升级。新的制造工艺将使铜箔在保持高质量的同时,进一步降低生产成本,提高生产效率。特别是在超薄高精度铜箔的生产技术上,有望取得更大突破。

随着全球经济的发展,以及各行业对 PCB 需求的持续增加,PCB 用电解铜箔市场规模有望进一步扩大。尤其是在亚太地区,凭借庞大的电子产业基础和快速的经济增长,将成为市场增长的主要驱动力。可以预见,未来铜箔行业前景广阔,将在电子产业中发挥愈发重要的作用。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言