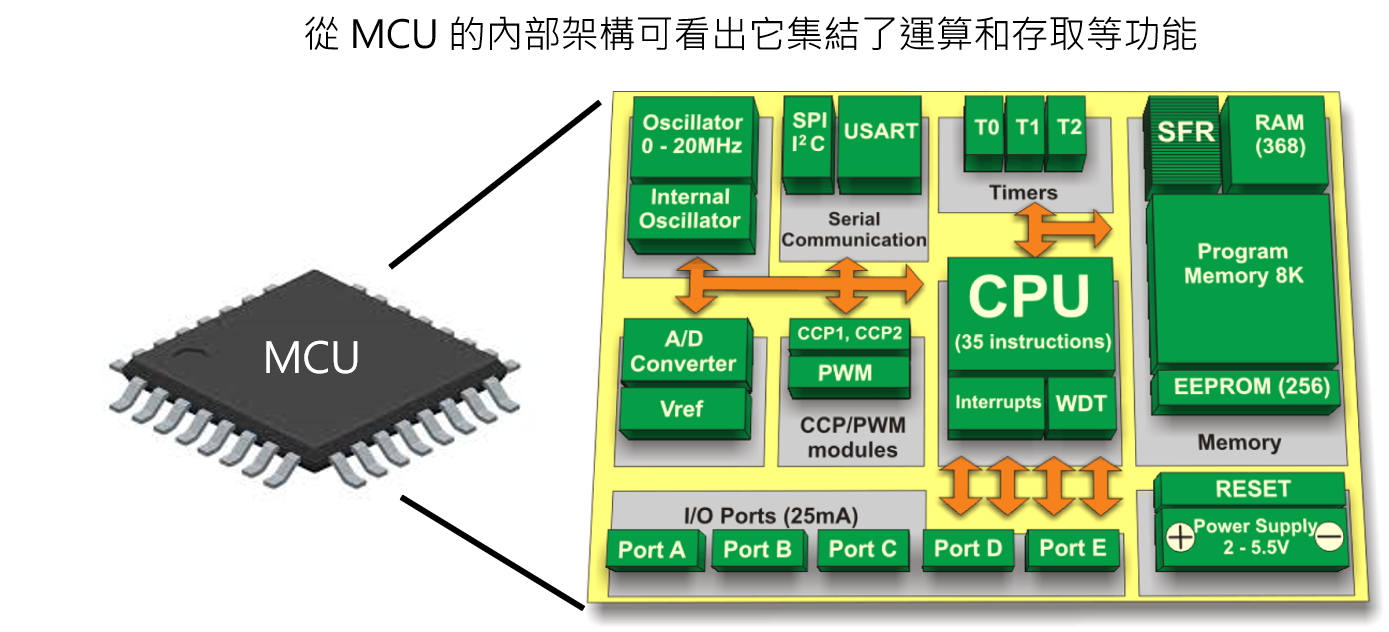

MCU 相当于一台小型电脑,因为它仅仅利用一块不到数平方平米大小的 IC 便能完成运算、存取、控制等功能,虽然运算能力较弱,但小体积、低耗能和低成本特性,让它广泛被应用在许多不需大量运算应用的设备中,小到额温枪、塑胶玩具、智能家电,大到机械手臂、电动车,都需要 MCU 作为控制核心。

不同位数的 MCU 有什么差异?

MCU 的设计一路上从 8 位发展到 16、32 位,位元数越大,能处理的资料量也越多,例如 32 位在相同时间内能够处理的资料量约是 8 位的 4 倍,因此 32 位一般而言拥有较好的运算能力、I/O连接与控制能力,但成本和功耗也相对较高。

不同应用场景所需的 MCU 也不同,目前仅有少部分应用如先进驾驶辅助系统(ADAS)、电动车的电源管理系统(BMS)等才会用到 32 位MCU,其余大多数的 IoT 产品如智能家电、玩具、PC/NB 周边等不需大量运算的场景使用 16、8 甚至 4 位元就非常足够。不过随着产品越做越复杂,IoT 产品对于运算能力的要求将有所提升,仍可期待 32 位元 MCU 未来在更多场景中被使用。

浅谈 MCU 消费类及非消费类市场

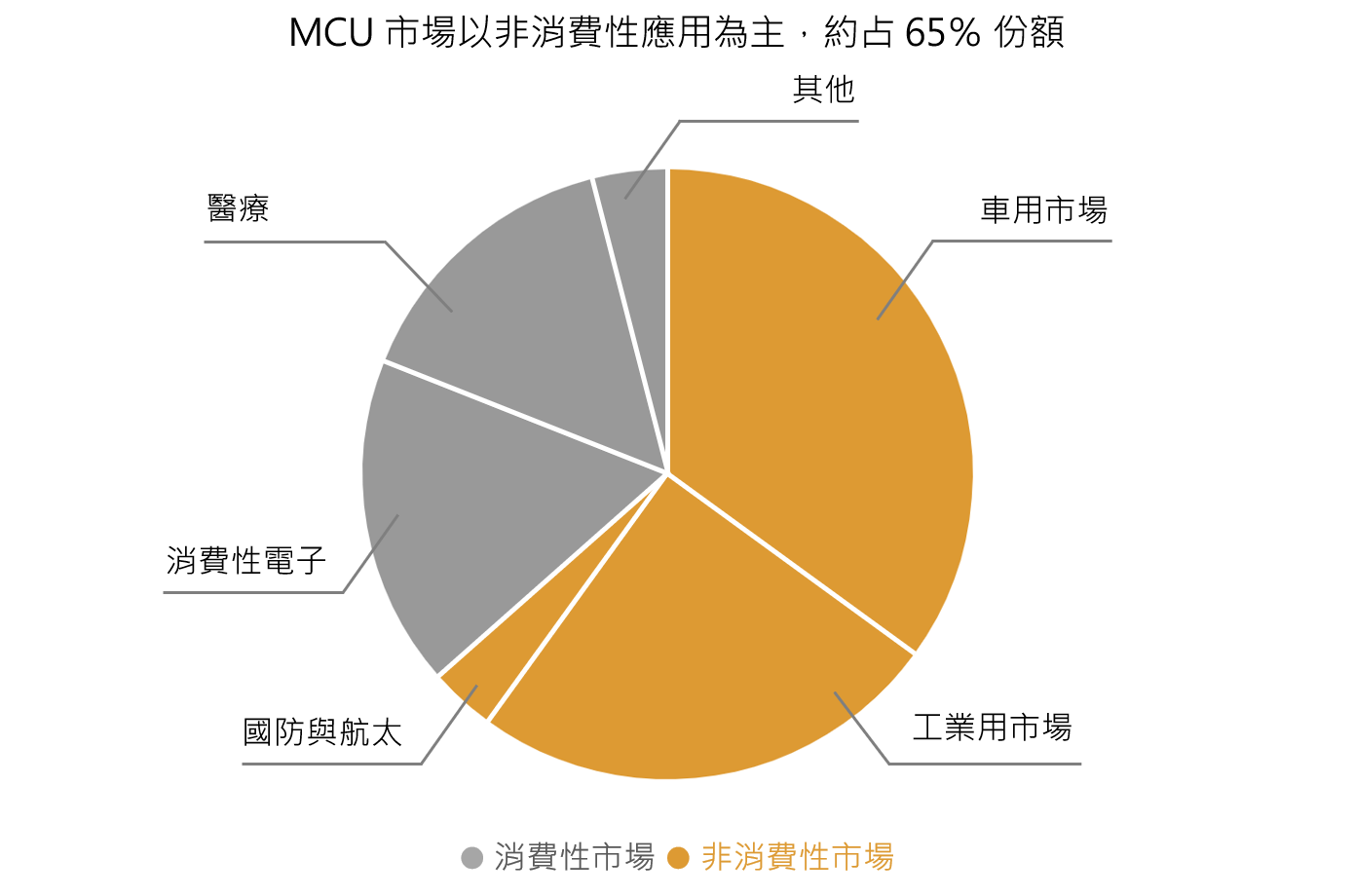

MCU 终端应用大致可分为消费类市场(智能家电、NB、PC、医疗器材等)及非消费类市场(工业控制、汽车产业等),其中又以非消费类应用为主,占总市场 65% 份额。

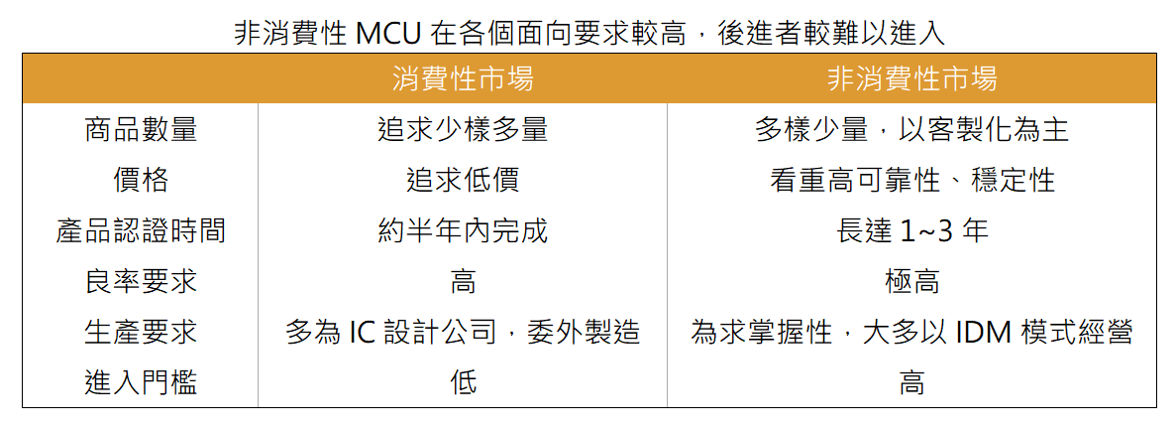

消费类 MCU 由于进入门槛不高(大多为 8、16 位),已属红海市场,中国台湾厂商盛群、新唐、松翰及大部分国内 MCU 厂商都是以此领域为主。

此外,中国近年致力推动芯片国产化,例如在 2020 年底祭出了半导体业相关减税补助;再加上疫情期间的全球 MCU 大缺货,使许多国内下游厂商开始尝试导入中国国产 MCU,加速了本土化进程。

而非消费性 MCU 则属于竞争门槛较高的市场(大多为 16、32 位),以工业、车用两大应用为主,目前市场多由欧美日巨头:德国英飞凌(Infineon)、荷兰恩智浦(NXP)、日本瑞萨电子(Renesas)、欧洲意法半导体(STMicroelectronics)和美国微芯片科技(Microchip)所供应,前五大巨头合计就占有全球非消费性 MCU 80% 市占率,单看车用领域更高达 87%,呈寡占市场样态。

由于工控、车用等非消费性 MCU 注重产品的稳定性及客制化,通常客户采用后就会有一定黏着性,不会轻易更换供应商,而英飞凌、恩智浦等巨头已在此领域深耕多年并累积深厚的市场声望,故未来非消费性 MCU 市场寡占的情形将可持续。

根据调研机构 Global Market Insights 的资料显示,非消费性市场以约 65% 的市场份额超过消费性市场的 35%;且其中工业用 MCU 受惠于智能工厂概念,其重要性逐渐攀升;车用 MCU 则是在先进驾驶辅助系统持续升级和电动车的电动动力系统发展两大因素影响下,平均车载数量将持续增加;加上前五大巨头具备规模与资金优势,能够在未来持续发展和投入资源。

综上所述,非消费性 MCU 的整体未来展望较消费性 MCU 亮眼许多,故接下来我们将焦点锁定在非消费性市场,并针对工业用和车用市场进行讨论。

工业用 MCU 将随工业 4.0 稳定成长

目前工业用 MCU 大多被使用在控制马达、机器手臂、仪器仪表等自动化装置。随着智能、自动化工厂的趋势持续,工业用 MCU 在过去十年一直维持稳定成长。

未来随着越多厂房被设计或转型为智能工厂, MCU 在工业用市场的需求也将持续维持小幅度增加,全球 MCU 龙头瑞萨电子也看好其工业用市场业务的扩张,认为能够持续稳定成长。调研机构 Mordor Intelligence 则预估全球工控市场规模将于 2025 年成长至 1,685 亿美元,5 年 CAGR+8.01%。

车用 MCU 在先进驾驶辅助系统持续升级和动力系统往电动发展的趋势下快速成长

目前传统燃油车的 MCU 主要用于动力、传动、底盘控制等重要系统上,单车平均搭载 50 颗 MCU,但未来随着 ADAS 和电动车的发展,车用 MCU 将迎来全新的需求。

研究团队认为在这两大因素推动下,车用 MCU 拥有市场中最佳的成长展望,将以最大市场占比持续带动整体 MCU 市场发展。根据 IC Insights 的预估,车用 MCU 2025 年产值可达 120 亿美元,未来 5 年 CAGR+10.6%。

ADAS对 MCU 用量将随升级趋势持续增加

ADAS 是一系列汽车辅助驾驶功能的统称,用以协助驾驶人处理行车时可能发生的各种情形,其最终目的是达成自动驾驶。

ADAS 背后的运作机制是利用安装在车上的各式感测器,在车辆行驶时收集车内外的各种资料及数据,经系统处理和计算后,协助驾驶人判断行车状况,甚至介入控制转向和煞车,常见的功能包括了盲点侦测系统、车道偏离系统和胎压侦测系统等。

上述种种过程包含处理资料、运算数据和控制其他系统都需要依靠 MCU 得以完成,故 MCU 可说是 ADAS 的核心。由于 ADAS 所牵涉的运算和控制较为复杂,因此大多使用较高规格的 32 位 MCU 以满足对运算能力和执行速度的要求。

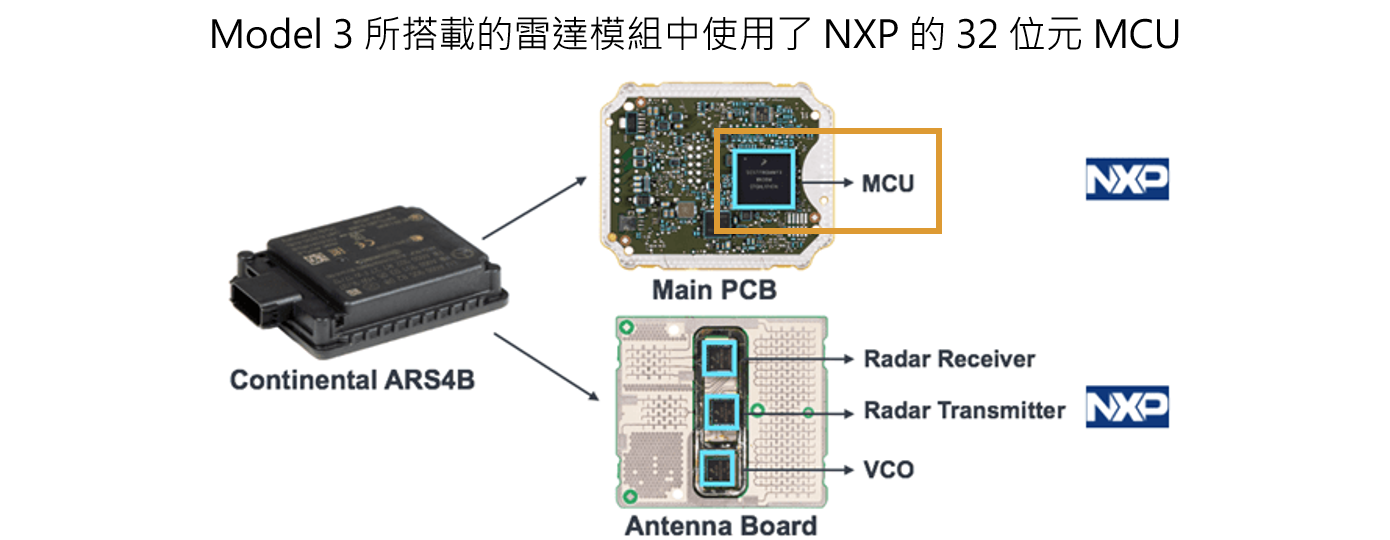

根据 SAE (汽车工程师学会)的定义,自动驾驶系统分为五个等级(L1~L5),等级越高就越接近完全不用人为操作的自驾系统,目前市面上大多数搭载 ADAS 的车款仅达到 L2,为了往更高等级迈进,ADAS 将持续升级,车载镜头、感测器和雷达的数量也会随之增加。例如 Tesla Model 3 为提供自动导航路线切换车道和自动变换车道等 L3 功能,合计使用了 8 颗镜头、12 组感测器及 1 颗雷达来蒐集车辆四周的影像和资讯,而这些模组中都使用了 MCU ,可见其对于 ADAS 升级的重要性。

根据调研机构 MarketsandMarkets 预估,ADAS 产值将由 2020 年的 270 亿美元成长至 2030 年的 830 亿美元,10 年 CAGR 达 11.9%。未来可期待各家车厂持续升级 ADAS,带动每台车所使用的 MCU 数量增加及规格提升,对于车用市场而言为一大重要的成长引擎。

电动车的电动动力系统导入市场将使 MCU 需求增加

传统燃油车的动力系统包含了燃油引擎、变速箱等,而在电动车则改为马达、电池、变流器等。相较传统燃油车的动力系统使用大量机械结构(如齿轮、轮轴、连杆等),电动车的动力系统则以多以电控(亦即需要半导体)实现,而其中控制中枢的部分就需要 MCU 来完成。

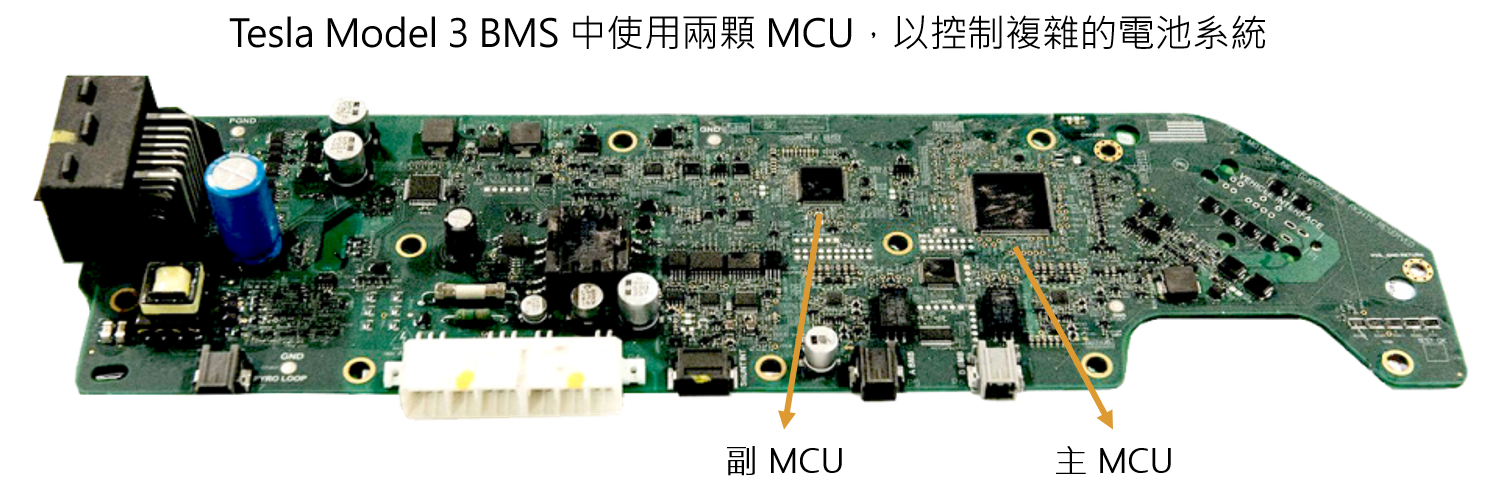

以关键的 BMS (Battery Management System,电池管理系统)为例,BMS 需要 MCU 侦测每一块电池模组的状况来控制充放电速度,以确保供电稳定和安全。例如 Tesla Model 3 在每一个电池模组都使用了独立一块 BMS 控制板,并且在上面设计了主副两颗 MCU 的互相配合控制,推测两颗均为 32 位元 MCU。而一台 Tesla 3 总共拥有 4 个电池模组,因此合计光在 BMS 上就使用了 8 颗高位元 MCU。

除了 BMS 以外,电动动力系统的马达、变流器也依靠 MCU 控制,而这些都是原来传统燃油车没有的,由此可以推估电动车的动力系统在 MCU 的规格和数量上都将有所提升。

电动车近年来在各国政策的推动下已经成为锐不可挡的趋势,根据 Bloomberg NEF 的资料显示,电动车渗透率将于 2025 年自目前的 4% 成长至 25%,因此电动车带来电动动力系统的快速导入绝对是车用 MCU 另一大成长引擎。

5167

5167

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言