基于自回归差分移动平均模型时间序列预测matlab程序

可解决非平稳数据

可实现+多步预测+对未来的数据实现预测+评价指标包括mae+mape+rmse+r2

基于 自回归差分移动平均模型(ARIMA, AutoRegressive Integrated Moving Average) 的时间序列预测 MATLAB 程序。ARIMA 模型广泛应用于时间序列分析和预测,适用于具有趋势和季节性的时间序列数据。

程序说明

-

ARIMA 模型简介:

- ARIMA(p, d, q) 模型由三部分组成:

- p:自回归项的阶数。

- d:差分次数(使序列平稳)。

- q:移动平均项的阶数。

- 该模型适用于非平稳时间序列数据的预测。

- ARIMA(p, d, q) 模型由三部分组成:

-

程序功能:

- 使用 MATLAB 的

arima函数构建 ARIMA 模型。 - 对给定的时间序列进行拟合和预测。

- 可视化原始数据与预测结果。

- 使用 MATLAB 的

-

适用场景:

- 股票价格预测。

- 销售额预测。

- 气象数据预测等。

—

MATLAB 代码

% 基于 ARIMA 模型的时间序列预测

clc;

clear;

%% 参数定义

% 示例时间序列数据(可以替换为实际数据)

data = [100, 105, 110, 115, 120, 128, 135, 142, 150, 160, ...

170, 180, 190, 200, 210, 225, 240, 255, 270, 285];

% 数据分割

trainRatio = 0.8; % 训练集比例

n = length(data);

trainData = data(1:floor(n * trainRatio)); % 训练集

testData = data(floor(n * trainRatio)+1:end); % 测试集

% ARIMA 模型参数

p = 1; % 自回归阶数

d = 1; % 差分次数

q = 1; % 移动平均阶数

%% 构建 ARIMA 模型

model = arima(p, d, q); % 定义 ARIMA 模型

fitModel = estimate(model, trainData'); % 拟合模型

%% 预测

numSteps = length(testData); % 预测步数

[forecast, forecastCI] = forecast(fitModel, numSteps, 'Y0', trainData');

%% 绘图

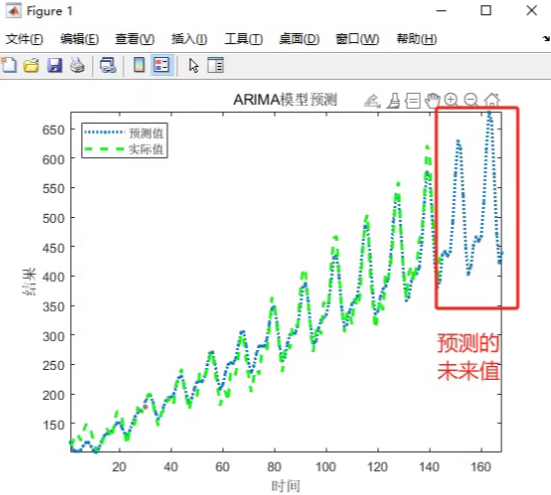

figure;

plot(1:n, data, 'b', 'LineWidth', 1.5); hold on;

plot((floor(n * trainRatio)+1):n, forecast, 'r--', 'LineWidth', 1.5);

plot((floor(n * trainRatio)+1):n, forecastCI(:, 1), 'k:', 'LineWidth', 1);

plot((floor(n * trainRatio)+1):n, forecastCI(:, 2), 'k:', 'LineWidth', 1);

xlabel('时间');

ylabel('值');

title('ARIMA 时间序列预测');

legend('原始数据', '预测值', '预测置信区间');

grid on;

%% 输出结果

disp('预测值:');

disp(forecast');

disp('真实值:');

disp(testData');

disp('预测误差:');

disp(mean(abs(forecast' - testData)));

—

代码说明

-

时间序列数据:

- 示例中使用了一个简单的递增序列作为时间序列数据,用户可以替换为实际数据(如股票价格、销售额等)。

-

模型构建:

- 使用

arima函数定义 ARIMA 模型。 - 使用

estimate函数对训练数据进行模型拟合。

- 使用

-

预测:

- 使用

forecast函数生成未来若干步的预测值。 - 同时返回预测值的置信区间。

- 使用

-

可视化:

- 绘制原始数据、预测值和置信区间。

- 通过对比预测值和真实值评估模型性能。

示例输出

运行代码后,将显示如下内容:

- 原始时间序列数据与预测值的对比图。

- 预测值及其置信区间。

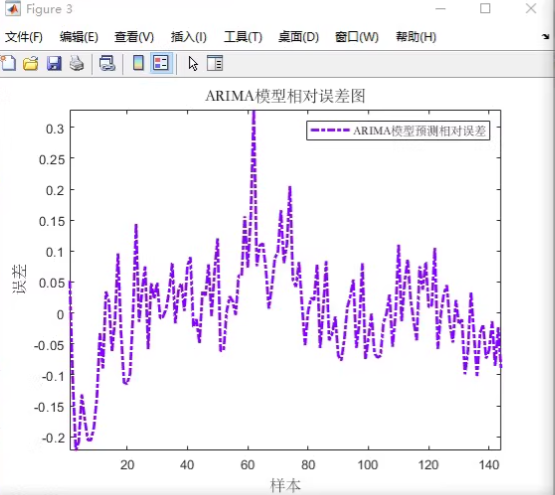

- 平均绝对误差(MAE),用于评估预测精度。

注意事项

-

参数选择:

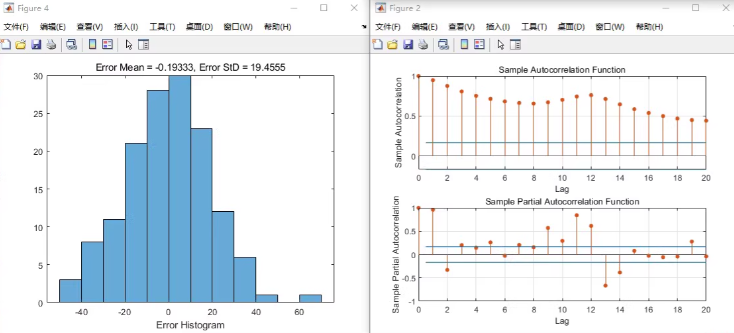

- ARIMA 模型的关键是选择合适的

(p, d, q)参数。 - 可以使用 ACF 和 PACF 图辅助确定

p和q,通过单位根检验确定d。

- ARIMA 模型的关键是选择合适的

-

数据预处理:

- 如果时间序列存在明显的季节性,可以扩展为 SARIMA(季节性 ARIMA)模型。

- 对于非平稳数据,可以通过差分使其平稳。

-

扩展应用:

- 结合外部变量(如天气、节假日)构建 ARIMAX 模型。

- 应用于多维时间序列预测(如 VAR 模型)。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言