“Enhancing Financial Market Predictions: Causality-Driven Feature Selection”

论文地址:https://arxiv.org/pdf/2408.01005

摘要

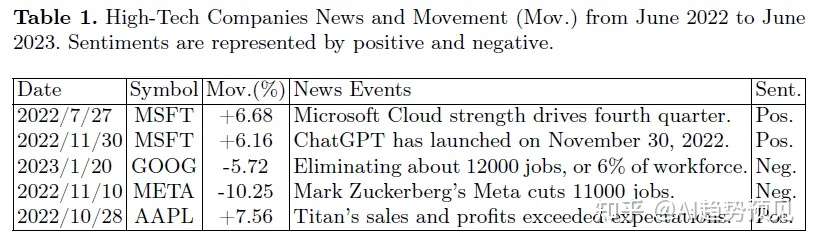

本文阐述了FinSen数据集的特色,它整合了来自197个不同国家的经济和金融新闻报道与相应的股市数据,涵盖了15年的历史,包含160,000篇金融市场新闻,提供了一个广阔的全球视角。

基于这个数据集,作者引入了一种新颖的Focal Calibration Loss方法,该方法能够紧密地将预测的概率分布与实际发生的结果相匹配,从而增强了金融预测的准确度和可信度。通过结合情感分析与精准校准技术,作者提出的方法为金融预测领域提供了一种可靠的新途径。

简介

在金融行业中,预测股市的变动是一个关键性的难题。由于市场的复杂非线性特征及其固有的不稳定性,要精确地预估市场走向颇具挑战。传统的分析模型多依赖于过往的数值资料,但这类方法难以全面反映市场动态的各个方面。同时,公开可用的数据集通常不具备详尽的时间戳信息,这进一步增加了探索那些未知因素如何影响金融市场稳定性的难度。尽管投资者情绪在市场研究中越来越受到重视,然而它对市场波动的具体影响及其可靠性依然是一个需要深入研究的话题。

本文中,作者介绍了一种结合神经网络与情感分析技术来预测金融市场波动的新方法。为此,他们构建了一个名为FinSen的新型金融数据集,并通过该数据集确立了情感评分与S&P 500指数波动之间的因果关联。此外,作者还设计了一种名为Focal Calibration Loss的损失函数,以增强模型预测的可靠性和精确度。研究结果表明,这一模型在预测金融市场波动方面不仅表现优异,而且具有良好的解释力。

01 相关工作

股市预测的相关情绪数据集

用于预测股票价格的常用情感数据集包括Financial PhraseBank、Reuters-21578新闻数据集、StockTwits数据集、TweetFinSent、PsychSignal数据集以及AG News。这些数据集中的情感信息有助于揭示市场情绪对股价波动的潜在影响。作者指出,除了情感数据外,金融指标和新闻报道也是预测股票价格的重要因素。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言