洞见最新方向

作者 | AgeClub朱胜前

前言

智慧养老产业的潜力才刚刚开始释放。

中商产业研究院将智慧养老产业链分为上、中、下三游,分别对应以人工智能、物联网、大数据、云计算等硬件设备为代表的上游;以老年智能辅具、照护机器人、监护类智能产品等智慧养老产品和服务为代表的中游;以及以居家养老、社区养老、机构养老等需求市场为代表的下游。

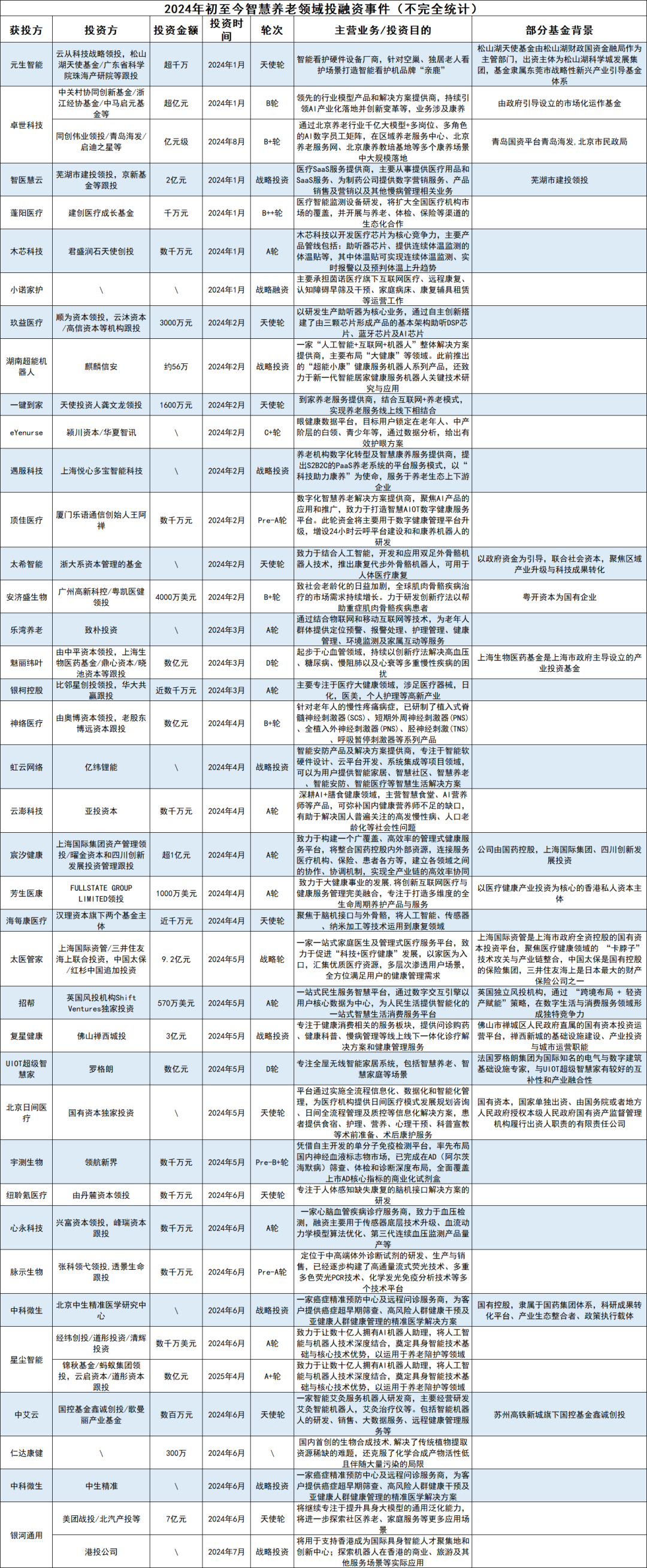

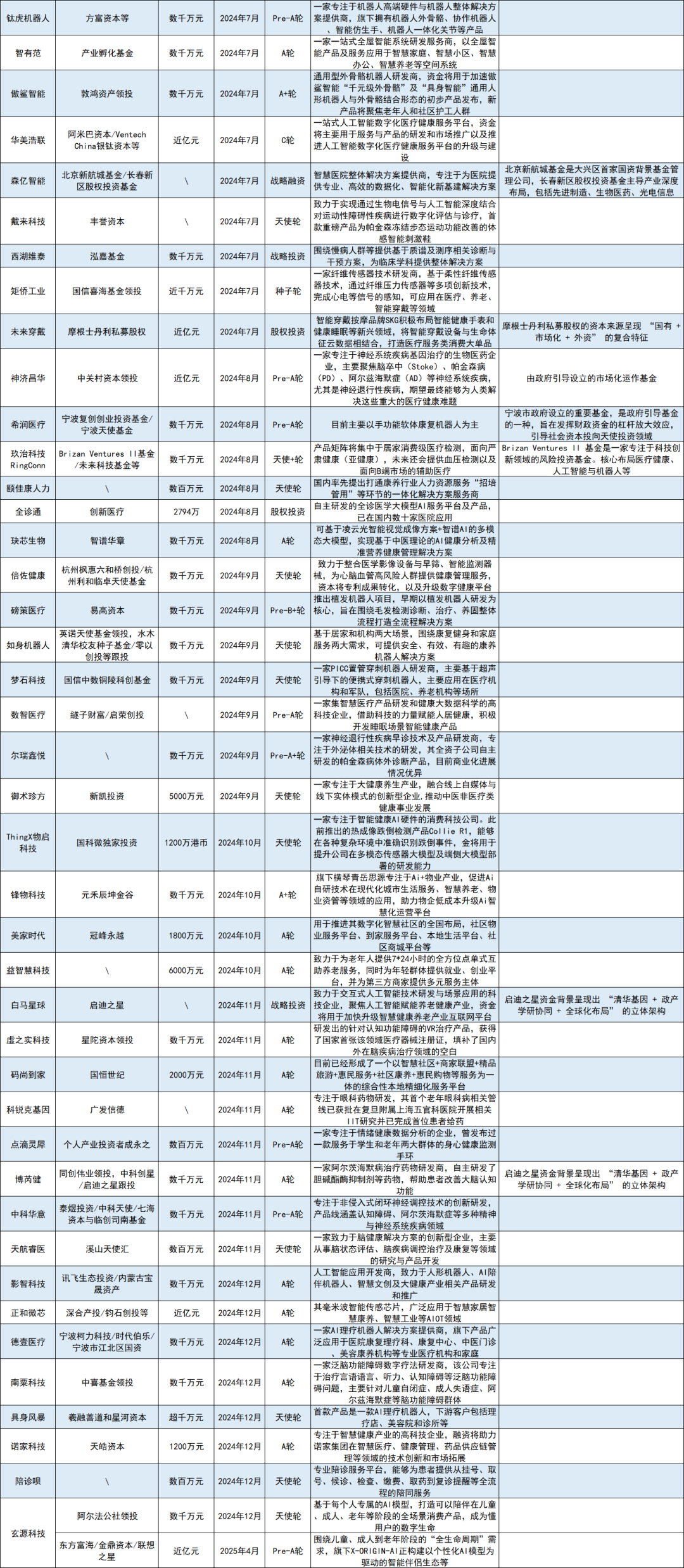

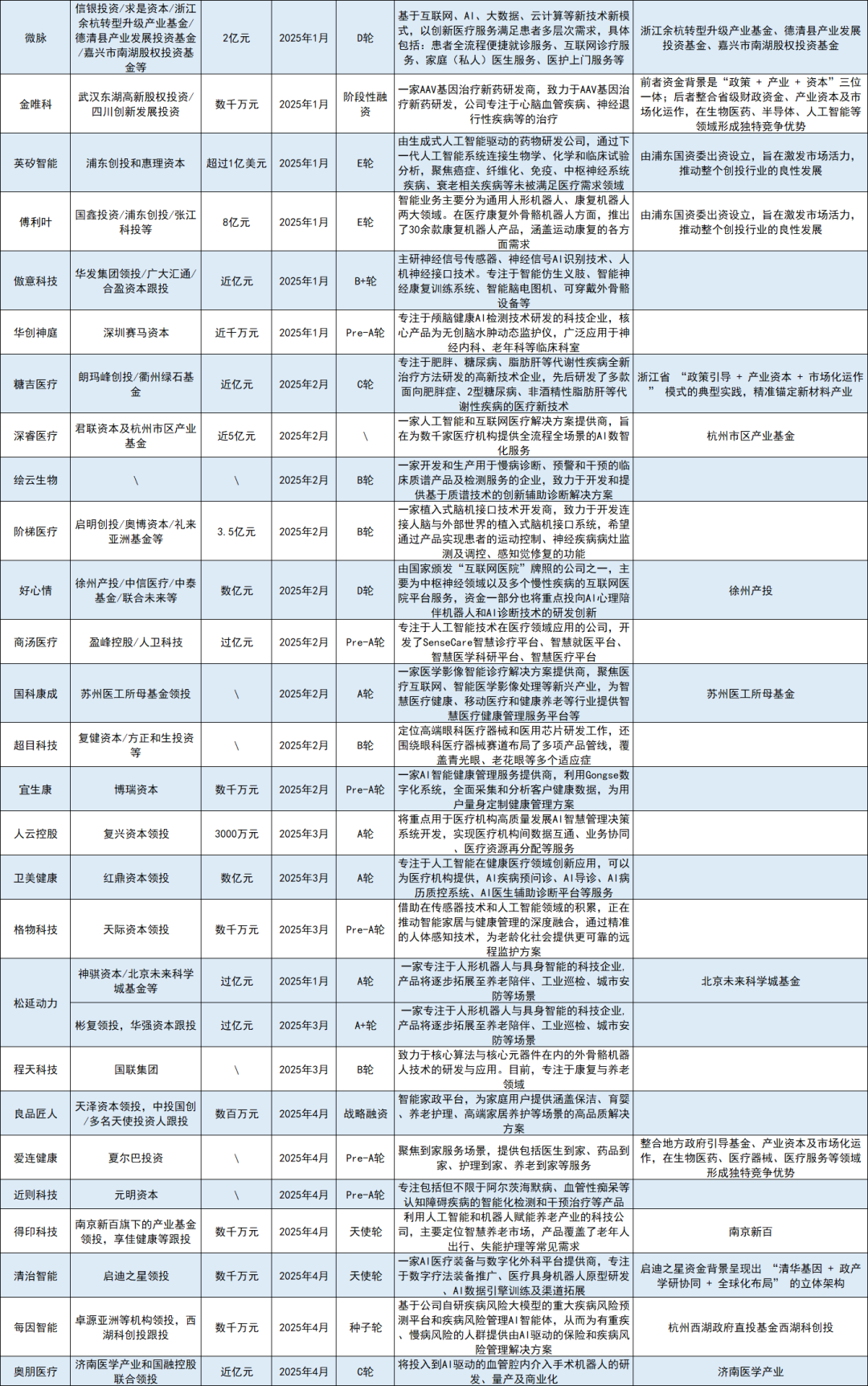

据不完全统计,从2024年初至今,在智慧养老相关领域,已发生112起投融资事件,投资金额高达116亿元,涉及智能硬件设备、AI与大数据应用、医疗健康服务、养老机构运营、创新药物研发等多个领域。

🔻 往下滑动查看更多智慧养老相关投融资事件

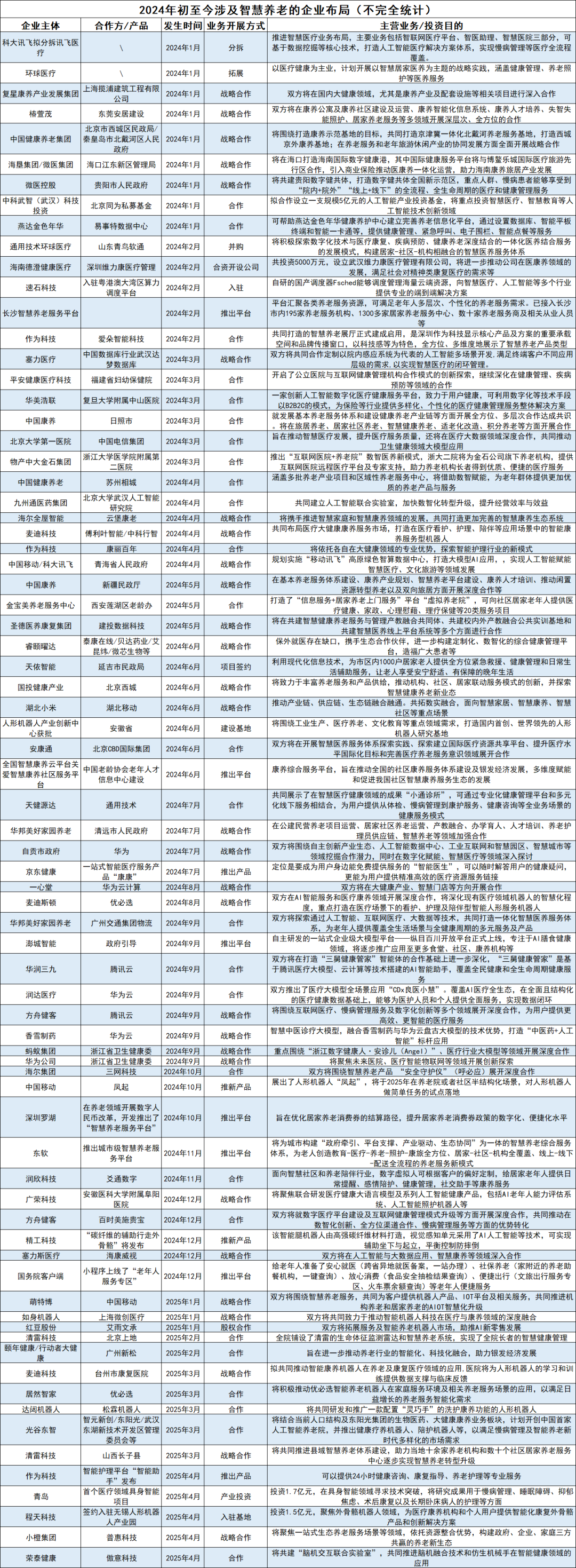

在梳理智慧养老相关投融资事件时,AgeClub发现,地方政府、科技企业、医疗机构等主体正通过跨界合作的方式进入智慧养老行业。据不完全统计,2024年初至今,涉及智慧养老相关的企业合作事件有75起。

本文,AgeClub将基于一年多时间热门智慧养老投融资事件盘点,洞见当下智慧养老最新市场方向。

PART 01

早期投资占比大

区域特征明显

根据统计的投融资事件,从整体上来看,主要存在以下几大特点:

早期投资占比较大

从统计结果来看,当前投融资仍集中于行业的早期阶段,天使轮和A轮投融资共76起,占比68%。而在前瞻产业研究院统计的2015-2023年中国养老产业投融资轮次中,种子轮、天使轮和A轮占比高达78.6%-81.5%。

从行业角度而言,智慧养老作为细分领域,技术研发和市场验证周期较长,多数企业仍处于产品研发或初步商业化阶段。《2024年中国养老产业投资报告》提到,“投资大,风险高、回报慢”的行业特征,使得社会资本呈现观望态度。

而早期轮次单笔金额更低,可以通过多次投资降低风险。比如,专注于个性化AI模型的玄源科技就在去年12的天使轮和今年4月的Pre-A轮融资中分别获得数千万和近亿元的资金。

产业基金加速设立

随着国办1号文的发布,银发产业内涵逐渐扩大,产业重要性逐渐提升,一系列的产业基金陆续设立。

2024年年初,中国人寿集团发起设立总规模100亿元、首期规模50亿元的银发经济产业投资基金。此外,据报道,上海正在组建养老科技产业引导基金,规模预计5亿元。

据不完全统计,112起投资事件中,有37项涉及各地政府直接或间接参与投资。比如,在太医管家获得的9.2亿元战略轮融资中,投资方中的上海国际资管设立目的之一便是聚焦医疗健康领域的 “卡脖子”技术攻关。

从投资方向来看,四川创新发展投资、长春新区股权投资基金、夏尔巴投资等资金对生物医药、医疗器械、医疗服务等民生高关联度项目展现出足够的专注。

银发经济作为政府密切关注的新兴经济,将在未来持续为经济增长提供动力。

区域特征明显,集中在北京、长三角、珠三角地区

在被投资企业中,呈现出明显的区域特征:被投企业主要集中于上海、深圳、北京等一线城市,占比49.4%;其次是以苏杭为代表的长三角地区,占比22.9%;中西部核心城市,武汉、合肥、成都占比较低为8%,潜力有待释放。

这种投资布局背后反映出更深层次的原因,包括政策与资本的双重驱动、产业集群所带来的规模效应、需求提供的广袤市场以及区域协调带来的资源整合优势。

政策上,北京、上海、深圳的政策文件都明确将智慧养老纳入战略性新兴产业,如上海市政府引发的《上海市推动银发经济高质量发展若干政策措施》中提出要拓展智慧养老场景和产品。

产业上,不同地区利用各自的优势整合区域资源,如杭州微脉的SaaS平台依赖阿里云基础设施,傲意科技得益于深圳消费电子的成熟产业链,中艾云依靠长三角地区医疗器械业的发达等。

就人口结构而言,上海、北京、浙江、江苏等地老龄化比例均超过20%,远高于全国均值15.6%,高密度的老龄化人口叠加养老服务人员的短缺,以及这些地区老人较高的消费潜力,为智慧养老的爆发提供了良好的条件。

PART 02

三大投资热门方向:

医疗健康/养老机器人/智慧养老平台

在统计的100多起投资事件中,明确披露投资金额超过1亿元的有15起,多涉及医疗领域。与医疗有关的养老赛道,仍是投资者的重头戏。

如获投9.2亿元的太医管家,以家医为入口,汇集优质医疗资源,通过一站式家庭医生及管理式医疗服务,满足用户健康管理需求;获得8亿元投资的傅利叶,在医疗康复外骨骼机器人方面,已经推出了30余款产品;还有数智医疗企业深睿医疗,将AI引入医疗全流程,惠及居民和各大医疗机构,同样获得近5亿元投资。

目前,“医疗+”正成为一种新的趋势。如智医慧云通过数字营销服务提供制药公司的边界,链接各大医疗平台;宸汐健康则希望构建管理式健康服务平台,整合医院、患者和保险公司等主体,实现全产业链融合;阶梯医疗则将脑机接口作为研发重点,企图攻克患者在神经系统上的疾病。

据中研网数据,到2030年我国医疗养老市场将突破20万亿元,形成"预防-照护-康复-临终关怀"全生命周期服务体系。

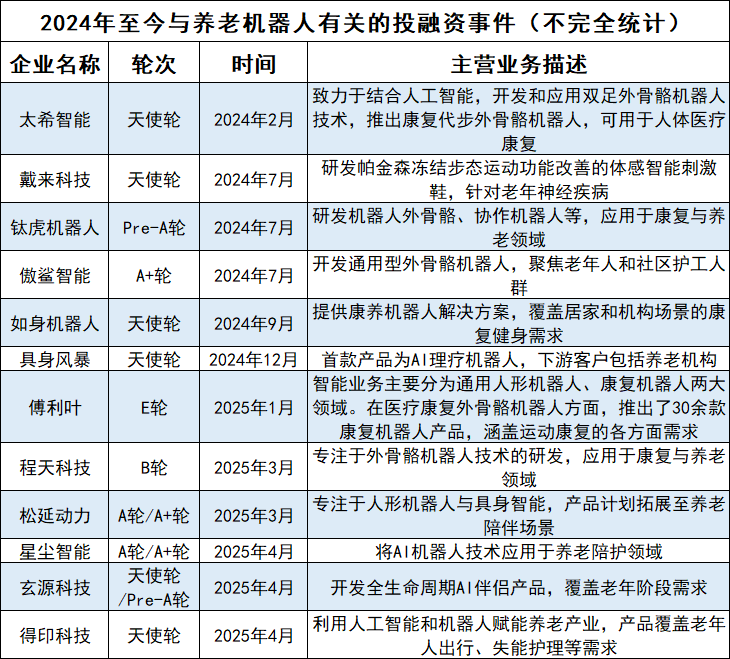

除了医疗领域,养老机器人仍是细分赛道投资重点。据不完全统计,当前投融资中已有12家企业明确提出布局机器人领域,占比10%以上,主要用于陪护、照顾,或康复辅助。

一个更明显的趋势是,进入到2025年,与机器人有关的投资更加频繁。截至发稿,今年在机器人领域的投资已有6起,和2024年持平。

潮水的方向往往引导资本的流向。今年2月,国际电工委员会(IEC)发布由中国主导的养老机器人国际标准IEC 6331。据中国政府网发布消息,该标准主要聚焦于互联家居环境,除了基本的照护服务,还包括对老人健康状况和紧急情况进行监测以及满足外出、助行等移动支持。

从投资结果看,多次获得投资的星尘智能、松延动力和玄源科技正是满足了以上条件。如星尘智能开发的Astribot S1具备卓越的智能交互能力,能与人进行自然流畅的对话。该机器人还具有灵活的感知能力和操作能力,能及时对环境做出反应,应用场景包括医护、教育、娱乐等多个细分领域。

更多切入市场痛点的企业开始受到资本重视。如最近获投的得印科技,其研发的二便智能护理机器人、无人驾驶轮椅机器人、AI陪伴机器人能深刻解决市场需求,投资资金将用于以上产品的市场拓展。

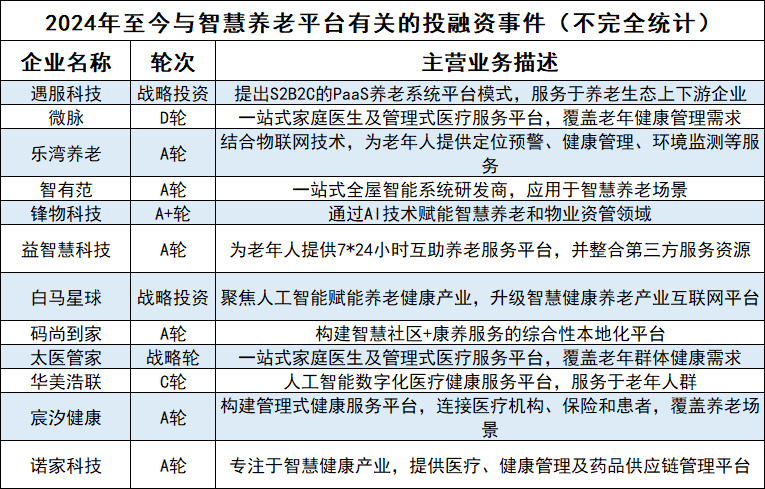

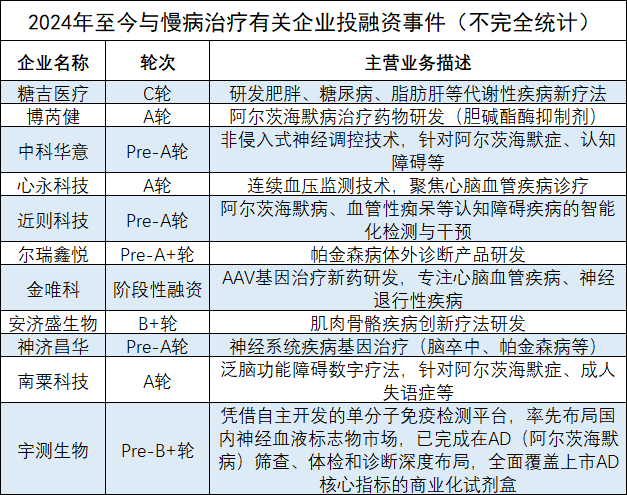

智慧养老平台和慢病治疗是继养老机器人之后的另两大热门。据统计,有12家智慧养老平台企业获投,有10家慢病治疗企业获投。

智慧养老平台白马星球的创始人汪洋提到,当前市场有许多养老服务供应商,但彼此之间没有形成有效的互补合作关系,导致资源分散未能形成规模效应。白马星球则通过整合健康管理、生活照料、教育培训、休闲旅游等多方面的资源和服务,形成一个全方位的服务生态系统。

类似企业还包括锋物科技,通过AI智慧运营平台,赋能智慧养老和物业资管领域;乐湾养老则是通过平台深度结合物联网技术,为老年人提供定位预警、健康管理、环境监测等服务。

实际上,集成平台在国外养老市场也是热门投资项目。于今年3月获得3500万美元(折合人民币约2.6亿元)投资的美国企业Inspiren,正是通过博芮健整合B端、C端各方资源,解决双方痛点,完成生态补位。类似企业还有Hello Sage、StoriiCare,在国内企业中都可以找到其类似身影。

从融资企业的方向看,与阿尔茨海默症治疗有关的企业更受关注,包括疾病检测、预防和治疗等方面。获投企业中,除了博芮健是研发治疗药物,其余企业均涉及数智治疗,通过神经调控技术达到治疗目的。

根据人民网此前消息,预计2024年我国慢病患病人数将超过5亿人。国家统计局数据显示,我国约75%的60岁及以上中老年人至少患有1种慢性病。养老叠加慢性病治疗的广阔市场,造就慢病治疗领域投资火热。

据《中国阿尔茨海默病报告2024》数据,我国现存痴呆患病人数近1700万,占全球总数近30%,在60岁以上老年人中发病率达5%以上。

以中科华意为例,其便是通过以无创神经调控为核心技术,基于无创电刺激脑机接口的控制方法,为用户提供多参数脑认知障碍检测,神经反馈运动训练等服务。

运用脑机接口为患者治疗方面,还有傲意科技、阶梯医疗、海每康医疗、纽聆氪医疗等企业涉足,涉及人体感知缺失康复、智能神经康复训练、神经疾病病灶监测及调控、感知觉修复等领域。

PART 03

数字化、智能化深入发展

智慧养老未来可期

从登陆春晚舞台扭秧歌,到与全球顶流网红甲亢哥合跳“斧头舞”,再到全球首场人形机器人半程马拉松,今年的社交平台上,具身机器人每隔一段时间就会以不同形式出圈。

不过,在金沙江创投董事长朱啸虎看来,具身智能虽然很火,但商业化路径不清晰,尤其是人形机器人。“机器人共识集中但商业化不明。”

争议也发生在智能医疗领域。不同机构间采集的标准尚不统一,AI模型泛化能力受限。例如,影像检查结果跨机构互认仍缺乏统一质控标准,影响AI辅助诊断的可靠性。

如上文提到的,当前投融资还是集中在一线城市或者江浙粤等有消费能力的地方,基层地区仍然面临设备资金落后,技术能力不足的问题,距离大规模普及应用仍有一定的距离。其次,智慧养老还要充分考虑老年群体接受度以及信任等多方面问题。

不过,从另一角度来说,智慧养老仍然在朝着积极的方向前进。

基于人形机器人在2026年达到10万台的生产或销售门槛,国家地方共建人形机器人创新中心预计,人形机器人在2026年将正式进入通用化产品序列。

与朱啸虎的退出不同,曾经和他共同参与投资松延动力的英诺天使基金投资人周全仍在持续加注机器人。他表示,“对一个新兴产业来说,早期项目投资人有不同的判断,这叫非共识,但投资赚的就是非共识的钱。”无论是从制造业基础,还是人力短缺来看,机器人应用依然有广阔前景。

根据前瞻产业研究院发布的《2024年中国养老机器人行业全景图谱》,中国养老机器人市场将在未来五年以15%左右的复合增长率快速增长,预计2029年达到159亿元。除了上文提到的康复机器人、护理机器人外,近来陪伴机器人迎来爆发阶段。

如大象机器人推出的仿生陪伴机器人,包括以熊猫、长毛猫、狗等真实动物为原型设计的metaPanda AI、metaCat AI、metaDog AI,“萌友智能”推出的毛绒外表机器人等。随着大语言模型的发展,陪伴机器人在人机互动方面展现出更好的应变能力,并被广泛用于生命周期的各个阶段人群。

对于智慧养老平台,虽然现阶段的发展仍然存在许多掣肘,但国内外已有的成功案例还是为未来发展提供方向。

比如,政府下场引导智慧养老平台一体化发展。长沙市推出长沙智慧养老服务平台,接入195家养老机构、1300家家居服务中心,覆盖市内各种养老服务资源;浙江卫健委选择与蚂蚁集团合作推出“数字健康人·安诊儿”,提供智能服务。企业与企业间的资源共享也称为方向,如海尔全屋智能和云堡康老合作,打造智慧康养生态系统,集成智能家居设备。

至于提到的不同地区消费能力问题,随着长护险以及各类保险业务的展开,将极大解决部分失能老人照护问题。据国家医保局信息,截至2024年底,全国超过1.8亿人参保长护险,累计超过260万人享受待遇。

还有部分企业推出的智能护理服务也可纳入报销范围,如浙江、山东均将智能设备(如康复机器人、可穿戴监测仪)、辅助器具租赁费等纳入报销范围。

从这一年多以来的投融资事件来看,无论是直接参与投融资,还是企业之间在智慧养老赛道的合作,随着大数据、大语言模型以及机器人等人工智能领域的突破,智慧养老是养老行业变革方向已是大势所趋。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言