目录

1 前言

投资规划需要根据个人的风险承受能力、财务目标、时间跨度 和 个人兴趣偏好来设计。如果你有200万,可以这样规划你的理财方案,在我们实现收益最大化的同时控制风险。

2 方案

2.1 资金分配原则

- 风险承受能力:假设是愿意承受中等风险,投资期为5-10年的这样一个规划

- 资金分配比例

-

50% 高风险高收益投资(100万):股票、基金、私募股权、海外投资。

-

30% 稳健型投资(60万):债券、理财产品、REITs。

-

20% 低风险资产(40万):存款、国债、货币基金。

-

2.2 具体投资组合

2.2.1 高风险高收益投资(100万,占50%)

-

股票市场投资(60万)

策略:行业分散+龙头企业优先。目标年化收益率:10%-20%。

ETF基金(30万)

推荐低成本、高流动性的指数基金,适合定投。如下是一些举例:

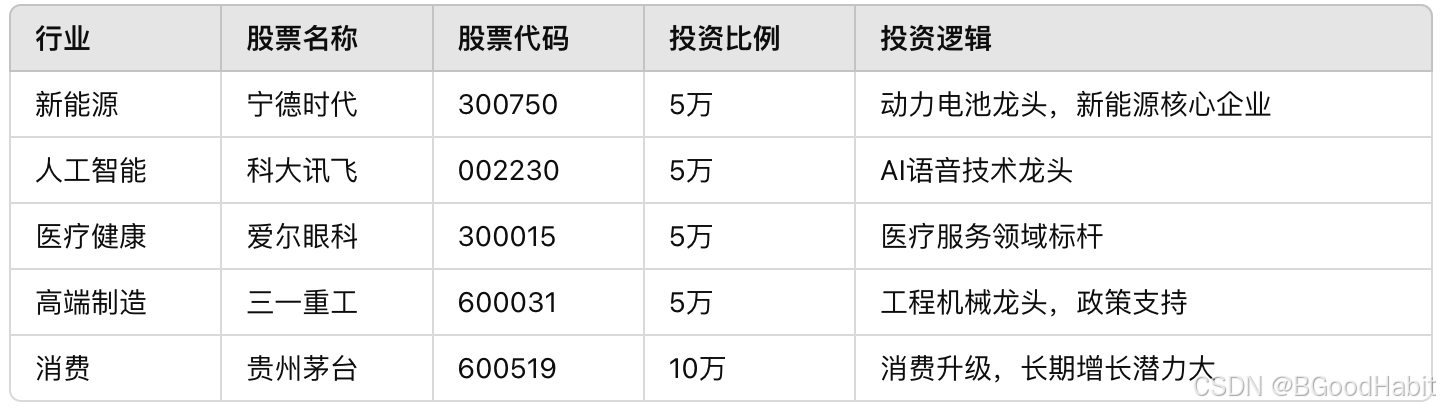

个股投资(30万)

精选优质行业龙头企业,定期调整持仓。如下是一些举例:

-

私募股权或VC基金(20万)

投资私募基金需通过正规渠道,推荐基金,关注以下方向:

IDG资本 或 红杉资本中国基金(关注创新科技或消费升级项目)。

中信产业基金:侧重医疗、半导体等。 -

海外市场投资(20万)

通过==港股通或美股券商投资国际市场,一些美股龙头股票如下:

或者可以投资于美元(USD)、欧元(EUR)和日元(JPY)等主流外汇,可以通过外汇基金或直接交易进行投资

2.2.2 稳健型投资(60万,占30%)

目标年化收益率:5%-8%。

-

债券投资(30万)

-

房地产投资信托基金(REITs)(20万)

-

银行理财产品(10万)

可通过招商银行、工商银行等APP选择中低风险的净值型理财产品。推荐产品如下:

工行"灵活配置"中低风险理财或者招商银行"稳健理财"系列

2.2.3 低风险资产(40万,占20%)

目标年化收益率:2%-3%。

- 货币基金(20万)

- 定期存款/大额存单(20万)

3 定期监控与调整

- 定期检查:每季度评估投资表现,调整股票、债券、基金的配置比例。

- 再平衡:根据市场走势,增减高风险或低风险资产占比。

- 灵活加仓:在市场低点时,适当增加股票投资;在高点时,锁定收益转入稳健资产。

4 投资组合与预期收益

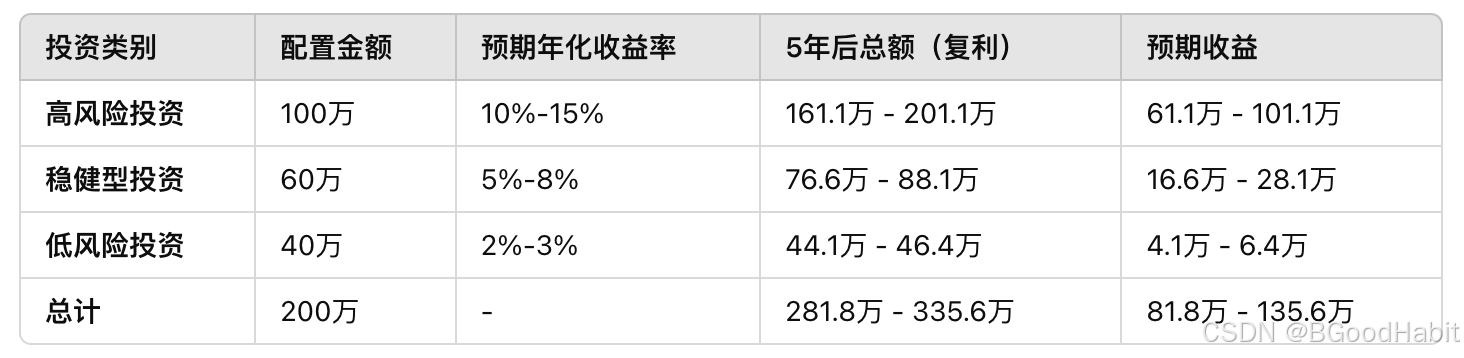

我们对高风险投资这块进行计算如下:

初始投资金额:100万

年化收益率假设:10%-15%

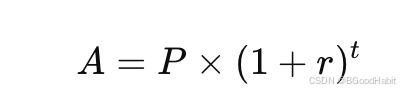

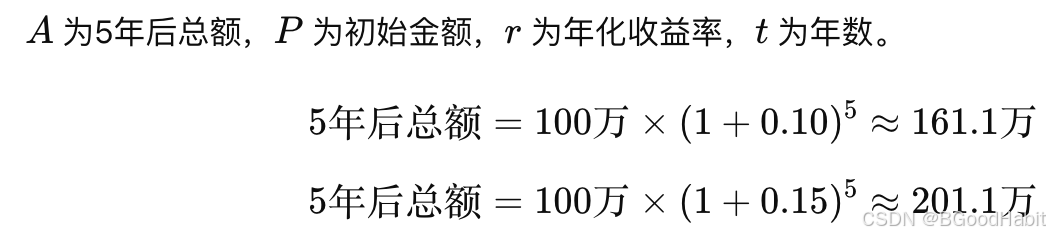

复利公式:

可以看出,复利指数的效果是非常惊人的。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言