广和通向车联网的扩张再进一步。日前,广和通对参股公司锐凌无线的重组并购有了新进展,已经获得深交所正式受理。

2020年,广和通通过参股公司锐凌无线收购Sierra Wireless旗下的全球车载模块业务相关资产。如今,广和通计划通过发行股份及支付现金的方式购买前海红土、建信华讯和深创投合计持有的锐凌无线51%股权。

资料显示,本次购买资产(即 51%股权)的交易价格为2.64亿元。本次交易完成后,广和通将实现对锐凌无线的100%控股。

广和通称这是在车联网领域战略性布局的进一步深化。

近两年广和通不断布局车载无线通信模组业务,在自身车载业务还处于亏损的情况下,通过收购的方式意图实现快速的外延扩张,接盘Sierra Wireless“抛弃”的车载业务,能否支撑起其在车联网市场的野心?

一、资产负债率高企、净利率下滑

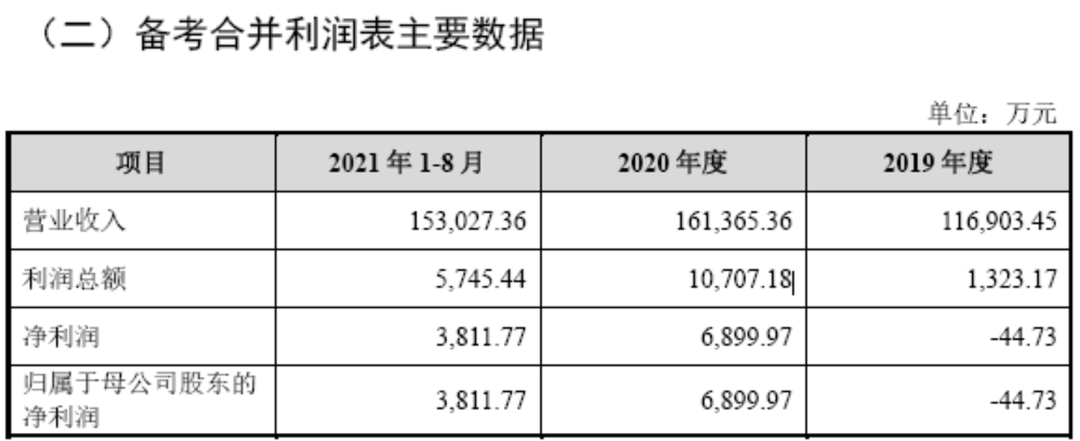

完成锐凌无线剩余股权的收购后,广和通的并表范围扩大,将对公司的盈利能力起到增厚作用。广和通在报告中提到,以2021年1-8月份业绩为例,预计营收增幅为59.33% ,净利润增幅为10.52%。

不过,需要正视的是,新资产的纳入,同时带来的还有负债与风险。

面对快速增长的车联网市场,广和通通过旗下子公司广通远驰快速切入车载市场,并面向5G、V2X进行了布局。但广通远驰的车载通信模组2021年才刚刚开始批量出货,还处于投入期与亏损期。

广和通公告数据显示,广通远驰2021年1-6月实现营收1.01亿元,净利润为亏损3516.96万元,净资产为-7460.86万元。

锐凌无线接盘的Sierra Wireless是全球化的车载无线通信模组供应商,下游合作伙伴包括LG、马瑞利和松下等一级汽车零部件供应商,服务于大众集团、标致雪铁龙及菲亚特克莱斯勒几大车企。

从战略层面来讲,广和通完成对锐凌无线的收购,可以强化在车载市场的拓展,与上市公司主营业务形成良好的互补;从另一方面来看,收购Sierra Wireless放弃的车载模组业务板块,本身也具备不小的风险。

当前,车载模组领域竞争激烈,通信模组的利润空间已经被快速挤压和瓜分。

近几年,在车联网火热爆发的前提下,一大批企业蜂拥进入,导致整个车载终端市场直接进入了红海市场,产品售价持续低下。短短几年间,车载通信模组产品毛利率下滑超过了50%,部分低端产品的毛利率甚至已经不到10%。

根据披露数据来看,标的公司锐凌无线净利率出现了明显下滑。

锐凌无线2020年末的净利率为4.28%,但根据2021年业绩来看,当年1-8月营收15.3亿元,净利润为3811.77万元,净利率已经快速下滑到2.49%。

而锐凌无线本身的财务状况也暴露出隐忧。

截至2021年8月末,锐凌无线的资产负债率为72.35%,而这一数值在2020年末为67.9%,呈现了上升趋势。

另外值得注意的是,锐凌无线的流动比率与速动比率在2021年均呈现了快速下降,其中速动比率为1.18,流动比率为1.68,并且流动比率已经低于2,这显示该企业的负债增加,短期偿债能力较差,可能存在库存积压超过正常值,应收账款等数额逐年增加的情况。

比如报告显示,该公司应收账款周转率(次)为4.16,广和通为4.34,但相比同期另一家车载通讯模组供应商移远通信应收账款周转率9.03来说,明显偏低。

截止2021年8月31日,锐凌无线的应收账款4.67亿元,当期的总营业收入为15.3亿元,占比30.52%。截至2020年12月31日,应收账款为4.1亿元,占当年营业总收入的25.4%。

广和通在公告中也明确提示了风险:若因宏观经济、行业环境出现重大变化等导致标的公司经营业绩出现波动或下滑,现有项目与5G项目投产后产生的经营性现金流无法覆盖分期偿还的银行贷款本息支出,则会使标的公司产生偿债风险,并给上市公司带来较大的偿付压力。

二、高度依赖单一大客户,市场的不确定性

广和通当初通过锐凌无线收购Sierra Wireless车载业务,目的是进一步扩大在车联网领域的市场渗透力,加快上市公司在海外的市场扩张,全球化布局。

不过,锐凌无线的客户高度集中,业务的快速增长主要来自单一大客户的放量,在新市场与新客户开拓方面并无明显进展。

报告显示,锐凌无线的收入主要来源于LG Electronics、Marelli 和 Panasonic 等汽车零部件一级供应商,其中来自LG Electronics的订单业务占比高达近七成。

2020 年度,标的公司向LG Electronics 销售金额为8.57亿元,较2019年度增幅为209.84%,LG Electronics 为大众集团T-Box的主要一级供应商,锐凌无线的产品也主要依托大众面向韩国与中国市场。

增长主要得益于AR758x系列4G产品和AR759x系列4G产品在大众集团的规模化放量。因此,LG Electronics的订单业务占比也持续上升到68.1%。

背靠大众集团这棵大树确实好乘凉,但是对广通远驰和锐凌无线来说,加深对中国市场的拓展与深耕都成了当务之急,窗口期稍纵即逝。

高工智能汽车研究院监测数据显示,2021年1-11月国内市场新车前装标配联网上险量为1050.16万辆,同比上年同期增长34.62%,前装搭载率为57.74%,同比增加超过10个百分点。

这其中,自主品牌成为了增长主力。2021年1-11月自主品牌新车联网搭载上险量为457.44万辆,同比增长52.73%,增幅远超合资品牌,其中移远通信的市场份额占比超过60%。

显然,快速爆发的中国车联网市场尤其是自主品牌将是通信模组供应商争夺的重点目标客户,相比而言,合资品牌的增速远低于市场平均水平。

好的一面是,广和通通过战略投资亿咖通旗下的西安联乘(背后是吉利系每年百万台前装增量市场),敲开5G车规级通信模组国内市场的大门,有望抢占国内5G市场这一波风口。

但该细分赛道处于起步阶段,考虑到5G以及C-V2X仍处于市场投入和验证阶段,目前还很难评估市场规模化替换时间点和增量空间。

并且从4G到5G的升级,作为研发高投入、上游受制于芯片供应商的车载通信模组行业,未来几年面临的压力也不可小觑。

768

768

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言