该博客介绍了如何在Stata中处理面板数据,通过xtset命令设定面板ID和时间变量。博主展示了如何创建滞后变量,如L.age表示年龄变量的一期滞后,L2.age表示二期滞后,并在xtreg命令下进行固定效应回归。注意到,在回归中,每个个体的数据点会因为滞后操作减少一个,这在处理面板数据时是常见的现象。

该博客介绍了如何在Stata中处理面板数据,通过xtset命令设定面板ID和时间变量。博主展示了如何创建滞后变量,如L.age表示年龄变量的一期滞后,L2.age表示二期滞后,并在xtreg命令下进行固定效应回归。注意到,在回归中,每个个体的数据点会因为滞后操作减少一个,这在处理面板数据时是常见的现象。

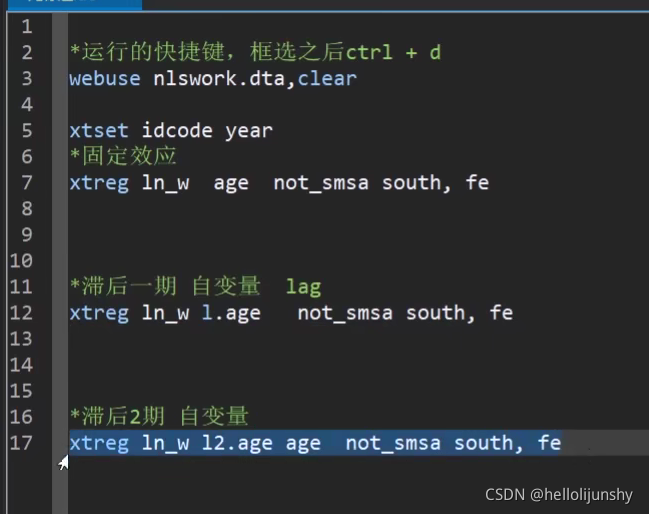

首先定义好面板数据:xtset id year

然后,age1=L.age 新变量age1就是age变量的滞后一期

在做回归:xtreg ln_w l.age, fe, 可以发现样本个数少的个数正好等于”id“的个数,相当于每个个体少一个数。

滞后2期,age2=L2.age新变量age2就是age变量的滞后二期

首先定义好面板数据:xtset id year

然后,age1=L.age 新变量age1就是age变量的滞后一期

在做回归:xtreg ln_w l.age, fe, 可以发现样本个数少的个数正好等于”id“的个数,相当于每个个体少一个数。

滞后2期,age2=L2.age新变量age2就是age变量的滞后二期

7286

7286

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言