1. 正态分布的定义

正态分布(Normal Distribution),又称为高斯分布(Gaussian Distribution),是一种在统计学和概率论中最重要的连续概率分布。它广泛应用于自然科学、社会科学、工程、金融等领域。

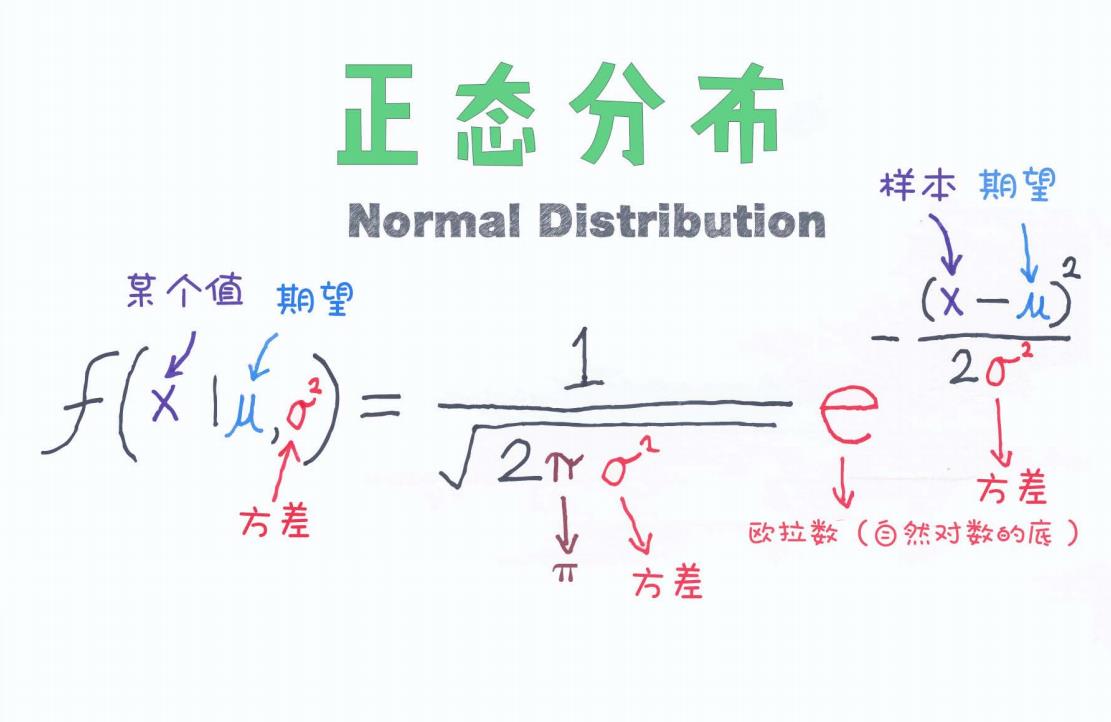

正态分布的概率密度函数(PDF)如下:

其中:

-

x:随机变量,表示数据点

-

μ:均值(mean),即数据的中心

-

:方差(variance),表示数据的离散程度

-

σ(标准差,standard deviation):

-

e:欧拉数(Euler’s number),自然对数的底,约等于 2.718

-

π:圆周率,约等于 3.14159

2. 正态分布的参数解释

在正态分布中,有两个重要的参数:均值 μ 和 方差 。

(1)均值 μ

-

决定正态分布的中心位置。

-

直观来说,它表示数据的平均值,即数据的集中趋势。

-

若 μ 变大,整个分布会向右平移;若 μ 变小,分布会向左平移。

(2)方差 与标准差 σ

-

决定正态分布的宽度(离散程度)。

-

方差越大(即标准差越大),数据的波动性越大,分布曲线越“扁平”;方差越小,数据越集中,分布曲线越“陡峭”。

标准差的影响示意:

-

当 σ 较小时,数据点更集中于均值附近,分布更窄。

-

当 σ 较大时,数据点更分散,分布更宽。

3. 正态分布的性质

正态分布有以下重要的数学性质:

(1)对称性

正态分布是关于均值 μ 对称的,即:

这意味着数据左右分布是均匀的。

(2)68-95-99.7 经验法则

对于任意正态分布:

-

约 68% 的数据落在 μ ± σ 区间内。

-

约 95% 的数据落在 μ ± 2σ 区间内。

-

约 99.7% 的数据落在 μ ± 3σ 区间内。

这说明大部分数据点会集中在均值附近,离均值越远的点出现的概率越小。

(3)标准正态分布

当正态分布的均值 μ = 0,标准差 σ = 1 时,我们称其为标准正态分布(Standard Normal Distribution),记作:

标准正态分布的概率密度函数为:

其中, 为标准化变量。

标准正态分布的分布曲线是对称的“钟形曲线”,其均值为 0,标准差为 1,广泛用于统计推断,如计算 z-score(标准分数)。

4. 正态分布的应用

正态分布在许多领域都有重要应用:

(1)自然现象

-

人的身高、体重、血压等自然属性通常服从正态分布。

-

误差分析:实验测量误差通常服从正态分布。

(2)统计推断

-

许多统计检验(如 t 检验、F 检验)依赖正态分布的假设。

-

由于中心极限定理(Central Limit Theorem),即使数据本身不服从正态分布,大量独立随机变量的和仍然近似正态分布,因此正态分布在统计学中非常重要。

(3)金融领域

-

资产收益率、股票价格波动等许多金融数据可以用正态分布近似建模。

-

期权定价模型(如 Black-Scholes 模型)依赖正态分布的假设。

(4)机器学习

-

许多机器学习算法(如朴素贝叶斯分类器)依赖于数据服从正态分布的假设。

-

生成对抗网络(GANs)和变分自编码器(VAE)等深度学习模型常用正态分布来建模数据。

5. 正态分布的计算

在实际应用中,我们经常需要计算某个数值 x 在正态分布中的概率。通常有以下两种方法:

(1)直接计算概率密度

使用公式:

来计算某个点的概率密度。

(2)标准化计算

由于直接计算积分较难,我们可以使用标准正态分布表:

-

先计算 标准化变量(Z-score):

-

然后查询标准正态分布表,获取累积分布函数(CDF)值,即:

-

对于非标准正态分布,可以通过变换 Z 来计算概率。

6. 总结

-

正态分布是最重要的概率分布之一,广泛应用于各个领域。

-

由均值 μ 和方差

-

对称性、68-95-99.7 经验法则、标准正态分布等是关键特性。

-

在金融、统计推断、机器学习等领域有广泛应用。

-

计算时通常使用标准化变量 Z 和标准正态分布表。

正态分布是统计学和数据科学的核心概念,掌握其数学原理和应用场景对于深入理解数据分析和机器学习非常重要!

930

930

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言