本文介绍了ARIMA模型在话务预测中的应用,它是一种处理非平稳时间序列的统计方法,涉及到差分、自回归和移动平均。通过自相关函数和偏自相关函数分析确定模型参数,用于未来值预测。

本文介绍了ARIMA模型在话务预测中的应用,它是一种处理非平稳时间序列的统计方法,涉及到差分、自回归和移动平均。通过自相关函数和偏自相关函数分析确定模型参数,用于未来值预测。

这里问题其实是一个预测问题,但是正如我们前面所讲到的,我们要预测的是未来某一天的话务量,所以本问题是一个关于时间序列的预测问题,但并非典型的时间序列预测问题,因为所要预测的时间点之前的一系列时间序列的值并不是可知的。

这里我们不妨一起来讨论讨论一个在话务预测相关文献中经常出现的典型的时间序列预测方法——ARIMA(Autoregressive Integrated Moving Average model),中文叫差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动)。

相比于HMM(隐马尔科夫模型),ARIMA模型其实在经济金融方面的应用更多,而且是一种纯统计检验的方法,这里借用Box的一句话“All models are wrong, but some are useful.”。ARIMA其实在很多指标建模中还是取得了不错的效果的,说白了现实中的很多时间序列他还是可以解释、预测的很不错的。

ARIMA模型

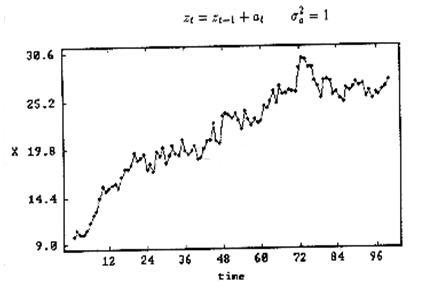

平稳时间序列(Stationary Time Series),所谓平稳,就是其统计特性(均值、方差、协方差(定间隔两个时间点指标的协方差))不随着时间发生变化。ARIMA处理的时间序列,首先就要求是一个平稳的时间序列。

例如下面的序列:

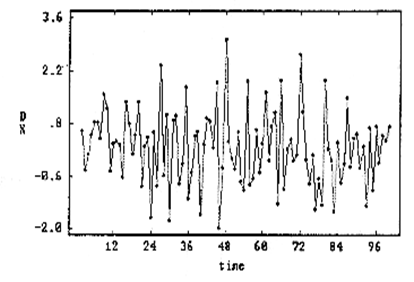

可以看出,均值随时间增长,但是如果我对时间序列做一阶差分(差分是获得平稳时间序列的最常用的方法),也就是说让 wi=zi−zi−1 ,则时间序列变成:

当然,通过ADF检验(Augment Dickey-Fuller test),可以来判断一个过程是否是平稳的。

其实,差分(类似于求导数的思想),是时间序列中最常用的手段,在特征提取中,差分也是最基础的操作,问题往往不是“要不要做差分”,而是“怎样做差分”、“做几阶差分”、“差分以后怎样进一步处理”。

自回归模型(AR,Autoregressive Model)的意思是时间序列值由前面的 p

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1422

1422

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言