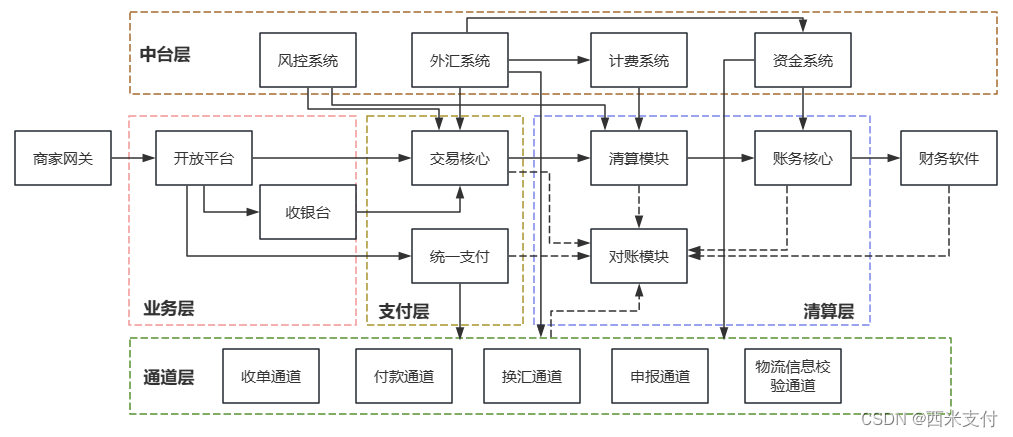

接下来我们将探讨一下,如果三方支付机构希望开展外卡收单业务,需要建立怎样的业务体系,以及这个体系与国内支付的异同。我们将通过一张图来展示整个业务架构的全貌:

根据图表,我们可以明显地看出它与国内支付体系的业务架构存在几个明显的不同之处:

有外汇方面的模块。

由于外卡支付涉及跨境支付范畴,因此在这种跨境支付方式中,持卡人进行的是外币支付。在之后的资金结算过程中,需要进行外汇兑换(我们假定商户需要将资金结算至境内,而非在海外滞留),并完成将资金从国外转入国内的过程。因此,在交易过程中,需要具备获取外汇汇率并进行换算的能力,在结算阶段还需要通过外汇通道进行兑换交易。

外汇系统与交易核心、统一支付、计费系统及资金管理系统都有密切关联。在实际操作中,需要经常查询汇率进行币种转换,计费规则有时需用外币计算,必须及时获取汇率资讯。资金管理系统在资金调拨时会涉及境内外的换汇操作,并需根据不同汇率市场的实时情况做出决策。

具备相关申报功能模块

这一特点也是跨境支付的一个特色。因为商家的结算款项需要从境外进入,我国实行外汇管制制度,资金不能自由流动,境外结算资金需要通过持有申报资格的机

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

690

690

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言