当聚光灯习惯性地追逐着人工智能、新能源汽车与机器人领域的科技巨头时,一个卖水的“大叔”却一次又一次地登上中国财富之巅。

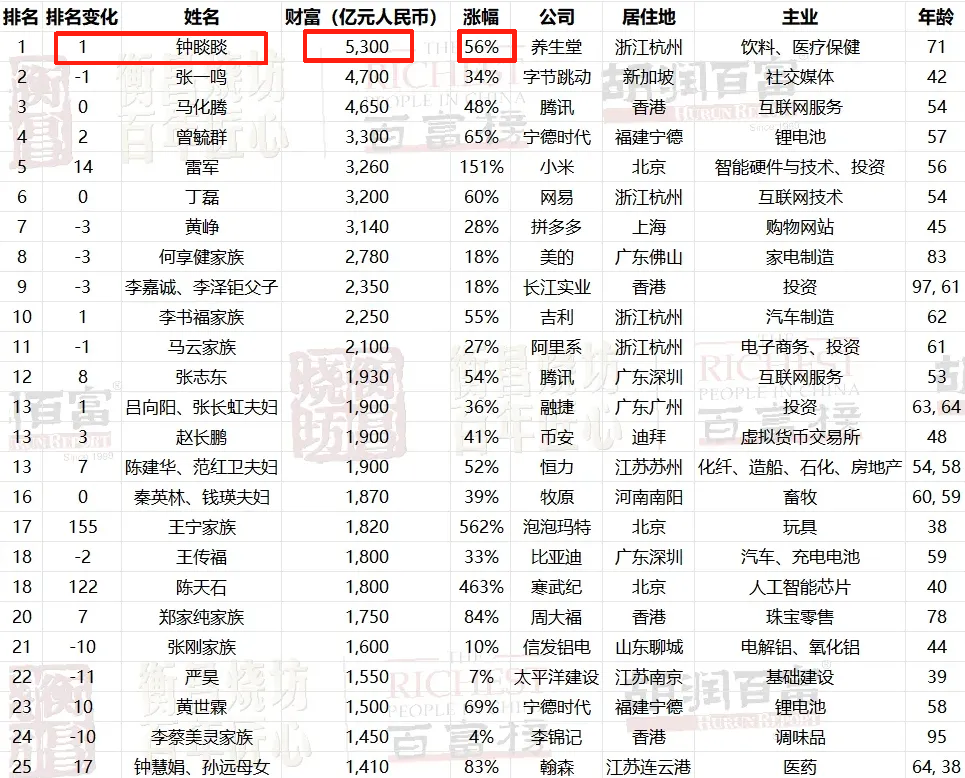

10月28日公布的《2025胡润百富榜》显示,农夫山泉创始人钟睒睒以约5300亿元人民币的个人财富,第四次被评为中国首富,并刷新了中国企业家个人财富纪录。

截图自胡润财富榜

这意味着,在今年的榜单上,他不仅领先字节跳动创始人张一鸣(约4700亿元,位列第二),也压过了依靠社交与游戏再度提振资本信心的马化腾(约4650亿元),以及因智能电动车放量而财富大幅跃升的小米创始人雷军(约3260亿元)。

换句话说,2025年的中国首富,不是掌握“下一代算力”的AI大佬,而是一位深耕饮用水、功能饮料、茶饮,以及疫苗与生物健康的企业家。

从农夫山泉到万泰生物

四次成为中国首富

事实上,这不是偶然的“黑马一跃”,按照胡润的统计,钟睒睒已第四度登顶中国首富:

第一次:2021年,首次登顶胡润百富榜(胡润研究院口径)

胡润研究院发布的《2021胡润百富榜》中,农夫山泉与万泰生物的实际控制人钟睒睒以约3900亿元人民币财富位列榜首,首次成为“中国首富”。胡润在当年点评称,钟睒睒的财富主要来自农夫山泉(瓶装水、功能饮料、茶饮)和万泰生物(疫苗、诊断试剂)。这被普遍视为钟睒睒“第一次坐上首富位置”,也是2020年9月农夫山泉在港交所上市后资本市场重新定价的直接结果。

第二次:2022年,《福布斯》中国富豪榜口径下位居中国首富(福布斯口径)

2022年前后,《福布斯》中文版/福布斯全球富豪榜的统计口径中,钟睒睒也被列为中国内地财富最高的企业家,财富规模约在4500亿元人民币左右,超过其他互联网与制造业富豪。这一轮攀升,直接受益于万泰生物的爆发:万泰的HPV疫苗(如“馨可宁”二价HPV疫苗)在国内放量,使公司营收和利润高速增长,毛利率一度高达90%以上;资本市场因此把万泰视为“国产疫苗高成长资产”。

第三次: 2023年,再度拿回胡润中国首富(胡润研究院口径)

到了2023年版《胡润百富榜》,在互联网平台企业普遍经历估值回撤、地产系财富整体下滑的背景下,钟睒睒依旧排在榜首,财富大约为4,500亿元人民币左右。胡润研究院在当时的解读是:农夫山泉延续高现金流、高毛利、强品牌的稳定属性;即便疫苗业务(万泰生物)开始面临同业竞争、增速放缓,整体财富盘子仍具有“抗周期”特征。

因此,加上今年再次登顶胡润榜首富,已经是第四次登顶,且创造了个人财富记录,并刷新了中国企业家个人财富纪录。

低谷时刻:一场“翻箱倒柜”式的危机与自救

值得注意的是,2025年的这一轮登顶,是最具戏剧性的——因为它发生在一场几乎“翻箱倒柜式”的公关危机之后。因为2024年,几乎是钟睒睒和他的农夫山泉自创立以来最惊险的一年。

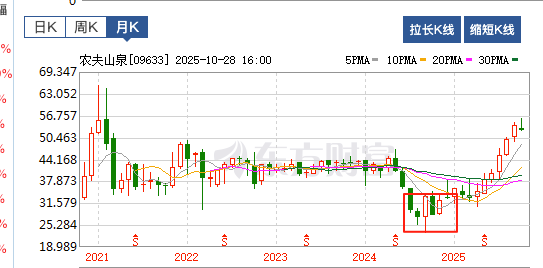

2024年初,娃哈哈创始人宗庆后逝世后,网络上出现了大量将宗庆后与钟睒睒进行个人化对比的内容,随后舆情迅速失控,开始演变为对农夫山泉“企业价值观”“是否媚外”“是否忘本”等情绪化攻击。这场舆情不仅冲击品牌形象,也冲击了销售端和资本端:农夫山泉部分线上渠道销量一度出现明显下滑,线下分销商反馈动销承压。资本市场迅速放大担忧情绪。公司股价在2024年春夏一度大幅回调,最低跌到约23港元/股,市值跌破2600亿港元,接近腰斩。

截图自东方财富平台

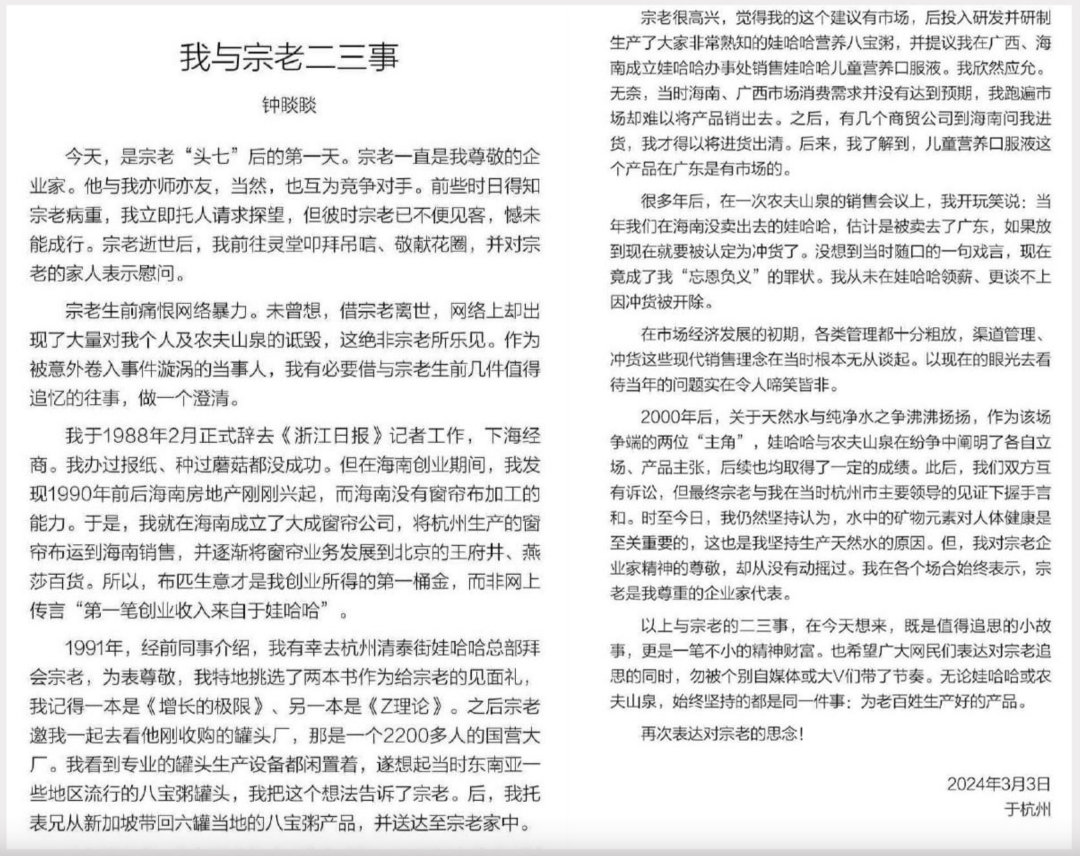

这是农夫山泉自上市以来最凶险的时刻。问题已经不只是“有没有被骂”,而是“渠道商会不会被吓跑”“消费者会不会转水”“品牌是否还能保持溢价”。农夫山泉是如何应对的?面对舆论高潮,钟睒睒在2024年3月曾主动发声,对所谓“历史恩怨”进行澄清,之后迅速降频,不再与情绪纠缠。这种“先正名、后沉默”的处理方式,避免了品牌被进一步拖入口水战。

钟睒睒發表《我与宗老二三事》文章

在水品类最焦灼的时候,农夫山泉在2024年推出了定价极具杀伤力的绿瓶纯净水,定价低至9.9元12瓶,重返纯净水战场,压低价格带,正面防守渠道份额。 事后公司管理层承认,这一动作某种程度上带有“临场应对”的意味,但它确实稳住了零售端的货架位。

图片来源于网络

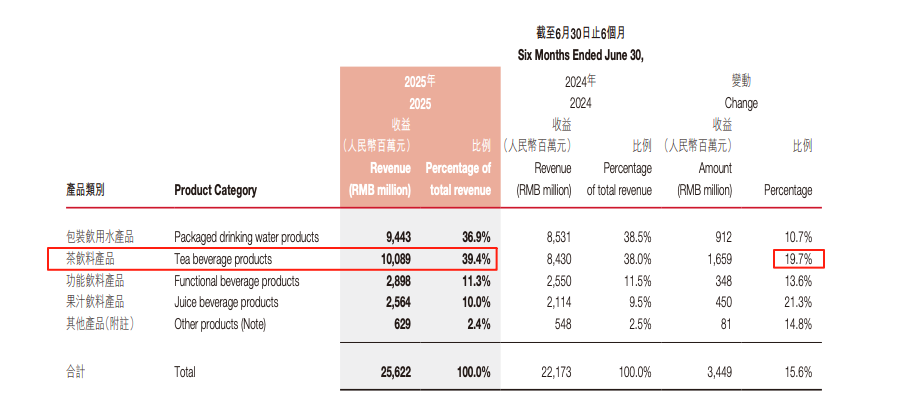

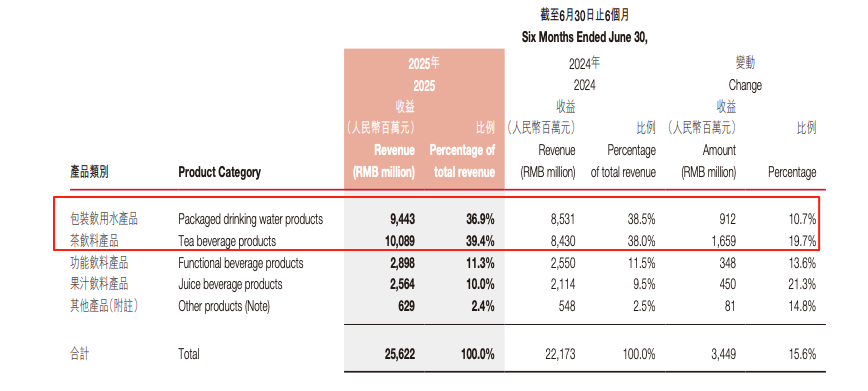

2025年上半年,农夫山泉的结构亮出了新的底牌——茶饮业务首次超过包装水,成为公司第一大收入来源,贡献约100.9亿元,占总营收的近四成,同比增速接近20%。 “东方树叶”等无糖茶系产品成了真正的增长引擎;与此同时,包装水业务也在舆情退潮后恢复单季度正增长。

截图自农夫山泉

2025年上半年业绩报告市场迅速用股价表达了新的判断:根据人民报报道,到2025年7月,农夫山泉股价创出约42个月新高,公司市值重新站上5200亿港元以上。

截图自东方财富平台

也正是在这一轮“跌下去、再爬回来”的过程中,钟睒睒的个人财富继续抬升,最终以约5300亿元人民币的规模,再次、也是第四次回到榜单顶端。赛道选择:在最好赚的钱里,挖最深的井胡润研究院指出,钟睒睒的财富过去一年增加了约1900亿元,增幅约56%,核心来源仍是农夫山泉等消费品业务的稳健增长,以及他在万泰生物等大健康资产上的长期布局。

钟睒睒的财富帝国,建立在农夫山泉和万泰生物这两大支柱之上。一个提供稳健的现金流,一个提供高成长性的想象空间。2025年的业绩表现,再次印证了这一“双引擎”战略的有效性。

经历了2024年的风波后,农夫山泉在2025年上半年实现了强劲复苏。财报显示,公司上半年收益达256.22亿元,同比增长15.6%;净利润更是高达76.22亿元,同比增长22.1%,利润增速远超营收增速,显示出强大的盈利能力和经营效率。

最大的亮点来自于业务结构的优化。2025年上半年,茶饮料业务收入首次突破百亿大关,达到100.89亿元,同比增长19.7%,占总收益的比重上升至39.4%,正式取代包装水,成为公司第一大收入来源。这主要归功于旗下“东方树叶”和“茶π”两大单品的持续热销,尤其是在无糖茶饮市场的绝对领先地位。而包装饮用水业务也走出了低谷,实现收入94.43亿元,同比增长10.7%,基本盘依然稳固。

截图自农夫山泉2025年上半年业绩报告

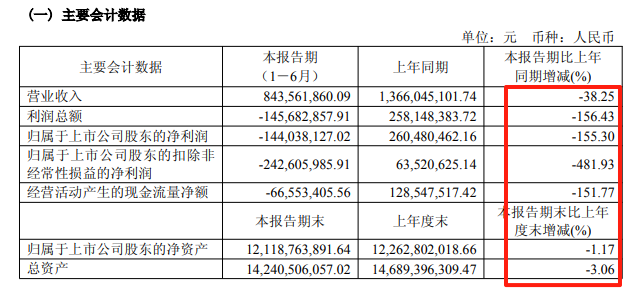

与农夫山泉的稳健不同,万泰生物在2024年至2025年经历了一段“黎明前的阵痛”。由于二价HPV疫苗市场竞争加剧,以及九价疫苗扩龄带来的市场冲击,万泰生物的业绩在2024年承受了巨大压力。2024年前三季度,公司净利润同比大幅下滑85.25%。

然而,转折点在2025年6月到来。万泰生物的九价HPV疫苗“馨可宁9”正式获批上市,成为首款获批的国产九价HPV疫苗,一举打破了进口产品长达数年的垄断。这一里程碑式的突破,为万泰生物的未来打开了巨大的想象空间。券商预测,其销售峰值有望达到228亿元。

尽管九价疫苗的上市并未能立刻扭转公司的短期亏损局面(2025年上半年预计净利润为-1.6至-1.3亿元),但它从根本上改变了公司的估值逻辑和长期增长曲线。从依赖单一二价疫苗,到手握更具竞争力的九价疫苗,万泰生物已经走在从“投入期”向“收获期”切换的道路上。资本市场的反应也印证了这一点,在九价获批后,公司股价虽有波动,但长期价值已被重新评估。

截图自万泰生物2025年上半年业绩报告

钟睒睒的财富结构,它们看似风马牛不相及:一个卖瓶装水,一个做生物医药。但如果用投资者的眼光来看,它们恰巧代表了两种最核心的资产类型:

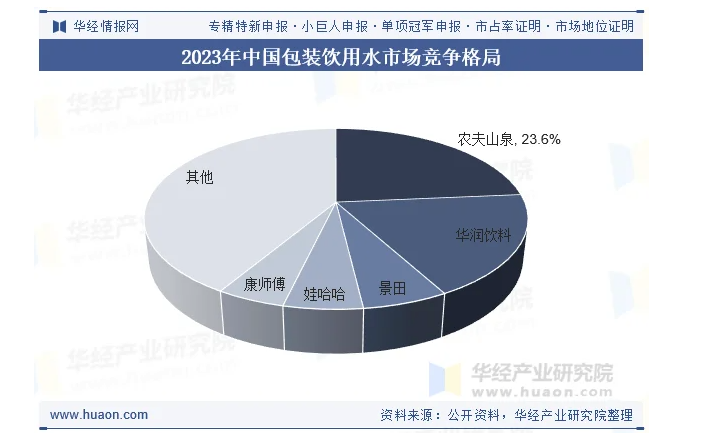

农夫山泉是稳定现金流生意:中国包装饮用水是一个高频刚需、品牌壁垒显著的市场。根据华经情报网数据,中国包装饮用水市场相对集中,按包装饮用水的零售额计算,2023年前五名参与者合计共占58.6%的市场份额。其中农夫山泉作为天然水的龙头,具有23.6%的市占率。

这个行业的特点是需求稳定、更新快、复购率高,头部品牌往往能以渠道网络和品牌定价力,获得可观的毛利率和极强的现金流能力。这正是农夫山泉在上市后被资本市场给予高估值的重要原因。

而万泰生物是高成长性资产:HPV疫苗在中国是一个政策驱动、健康意识驱动的长期增量市场。宫颈癌防治逐渐从“个体意识”上升为公共卫生议程,国产HPV疫苗放量,女性接种意愿提升,地方政府也在推进疫苗接种普惠化。这意味着,一旦企业卡住了产能和批签发速度,就能在中长期拿到相对确定的增长。

这类生意的典型特征是“高壁垒+高毛利+高政策敏感度”:决定企业价值的并不仅是销售额本身,而是技术路线、批签发资质、产能放量能力,以及与监管体系、公共卫生体系的协同能力。

对钟睒睒来说,这两类资产一静一动:农夫山泉负责“兜底”,让现金流具备足够的抗风险能力。万泰生物负责“抬天花板”,让整体估值保持弹性和成长故事。这也是为什么他的个人财富在短短数年内多次站上中国首富的位置。

图片由AI制作

“到处树敌”的独狼?

“我就是一个独来独往的人,同行们在干什么、想什么,我根本不管。”这句广为流传的表态,几乎成了钟睒睒的个人标签。公开信息显示,他一贯自称不喜欢应酬、不加入企业家“朋友圈”,也很少参加行业协会活动,因此被外界冠以“独狼”之名。

在中国的头部企业家中,这种不结盟的姿态并不常见。尤其在快消和医药这样竞争极其激烈、强渠道属性的行业里,企业往往依赖合作、资源互换、媒体关系。而钟睒睒选择的是另一条路:与其在公开场合“打社交仗”,不如直接在市场上“打产品仗”。

这种“不混圈子”的性格,并非只是个人偏好。它在过去二十多年里,被他反复拿来当成企业管理和品牌叙事的一部分:农夫山泉和万泰生物都高度集中在他个人的判断半径之内,战略节奏极少外放,极少受外界风向摆布。

这也是为什么,他的很多公开发言看上去“刺耳”,但往往和公司在做的事保持同频。

回溯钟睒睒的发言轨迹,会发现一个反复出现的模式:先在舆论上划出一道界线,再用这道界线去强化农夫山泉的品牌定位,乃至商业定价权。

早在2000年,农夫山泉公开宣布停产纯净水、只做天然水,并喊出“我们不生产水,我们只是大自然的搬运工”这样极具辨识度的口号。在当时的饮用水行业,这几乎是“逆行业共识”的操作:纯净水成本更低、渠道渗透快,而天然水讲究水源,意味着重资产和重投入。钟睒睒的表态,直接把“天然水=健康”植入消费者心智,也把农夫山泉和一众纯净水品牌(包括当时的娃哈哈、康师傅等)划开了身位。

二十多年后,到了2024年,农夫山泉在舆论漩涡中短线推出低价纯净水(俗称“绿瓶”),作为价格带的防御品类,钟睒睒又公开解释这是一种应激反应式的补位动作,甚至直言“纯净水就只值这个价”。这类说法看似“炮轰同行”,本质仍是把农夫山泉的主力业务——天然矿泉水与高附加值茶饮——与同价位产品做出价值分层,守住高毛利心智。

在直播电商席卷全行业、连不少传统快消品牌都主动“上墙”的时候,钟睒睒却公开表达不认同,称直播带货式的极致压价并非良性竞争,会伤害产业链长期的可持续性,甚至点名平台的低价导向“对产业是一种伤害”,并呼吁监管介入。

这番话在电商体系里极具火药味,但站在他的立场就不难理解:农夫山泉的品牌价值依赖于“水源地、工艺、标准、溢价”四件事,若卷入全网比价的直播间,品牌的议价权会被稀释,渠道体系也会被倒逼重构。

2024年初,宗庆后去世后,农夫山泉被卷入一场情绪高度化的舆论风暴,话题从企业历史恩怨一路上升到“民族感情”和消费抵制。农夫山泉称自己遭遇的是“有组织、持续性的抹黑和攻击”,股价一度在7个交易日蒸发约270亿港元,抖音旗舰店甚至短暂停播。

钟睒睒在微博和公号发出长文《我与宗老二三事》,亲自下场回应。这在大型消费企业里并不常见:绝大多数品牌会通过“品牌声明”“律师函”维稳,他却以个人身份发声,继续把“企业=人”的叙事牢牢绑紧。可以看到,他的“雷人语录”并非简单的情绪释放,更像是一种品牌自我保护手段,甚至是定价权的防御武器。

每一次高调发声,往往伴随着一场商业位移:要么是品类定锚(天然水 vs 纯净水)、要么是渠道定锚(线下深配 vs 直播带货)、要么是品牌定锚(品质溢价 vs 低价竞争)。

不是“到处树敌”,而是“把阵地钉死”——他在乎的只有两件事:产品和护城河。纵观钟睒睒的商业操作,外界常用“偏执”“强势”来形容:他坚持在水源地建厂,强调溯源、产地、成分和安全把控,把“水从哪里来”当成核心卖点,而不是把“水卖多便宜”当成核心卖点。

他在无糖茶饮等长线品类上愿意忍耐极长的亏损期,东方树叶等产品线从上市到真正爆量,中间经历了多年市场教育才迎来需求拐点。

他在疫苗业务上押注万泰生物,从宫颈癌防控趋势和女性健康意识提升的长期逻辑入手,抓住HPV疫苗国产化、国产替代的政策窗口期。HPV疫苗是高壁垒、高毛利、高政策确定性赛道,万泰生物的二价HPV疫苗“馨可宁”等产品一度带来几十亿级别的高增长,毛利率长期处在极高区间,成为他财富结构里“高弹性”的那一端。

这三件事指向同一条主线:他更愿意押在能形成结构性壁垒的生意上,而不是靠补贴、冲销量、打价格战的短线生意。也因此,他对“直播式压价”“全网最低价”天然保持距离。

换句话说,他的管理逻辑从来不是“怎么去迎合市场热门叙事”,而是“我认定的价值能不能被长期兑现”。这也解释了为什么钟睒睒经常被描述为“非常强势的老板”,甚至被部分媒体称为“用个人意志盖住整个公司”的企业家。

在人工智能、新能源、新消费叙事层出不穷的这几年里,钟睒睒的路径其实很“老派”:他押时间,押壁垒,押长期确定性。他并不追求“讲一个明天会更大的故事”,而是用两个已经被证明能赚钱、还能持续赚钱的生意,去不断加厚自己的护城河。

这套“慢钱”逻辑,也许不锋利,不性感,却足够稳。正因为此,他才能在短短数年间多次站上中国财富榜的顶端,并在经历舆情围攻、股价重挫之后,再次把市值拉回高位。

662

662

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言