数据分析建模工具不统一、数据分析结果缺乏有效呈现工具、数据孤岛及数据质量不高现象普遍、审计工作仍旧依靠手工操作、缺乏高效的管理模式、审计方案流于表面、专业审计人员缺失……在数字化转型步入深化期的当下,由于技术手段欠缺、数据利用不足、人才匮乏等原因,商业银行等金融机构开展数智化审计仍处于逐步探索、渐深发展的状态,审计工作数智化发展相对滞后,诸多问题亟待破局。因此,构筑契合数字化转型需求及愈发严格监管趋势的智能审计系统,已成为商业银行深化转型质效、构筑高质量发展根基的关键一环。

在此背景下,作为长期深耕审计管理领域的北京领雁科技股份有限公司(以下简称“领雁科技”)应时代所需,基于近20年在审计领域的实战经验,融合技术创新,推出全新一代“基于知识的智能审计系统”,致力于推动银行、保险、证券、央企等打造数字化、智能化的审计系统,构建灵活高效的数据分析平台,提升审计效率及精准度,有效地应对日益复杂的业务及监管要求。“新系统的目标,旨在让70%的业务流程实现智能覆盖,让90%的最终用户成为自助数据分析师,使得团队能够高效、便捷地进行审计管理。” 领雁科技审计业务专家李荣刚如是说。

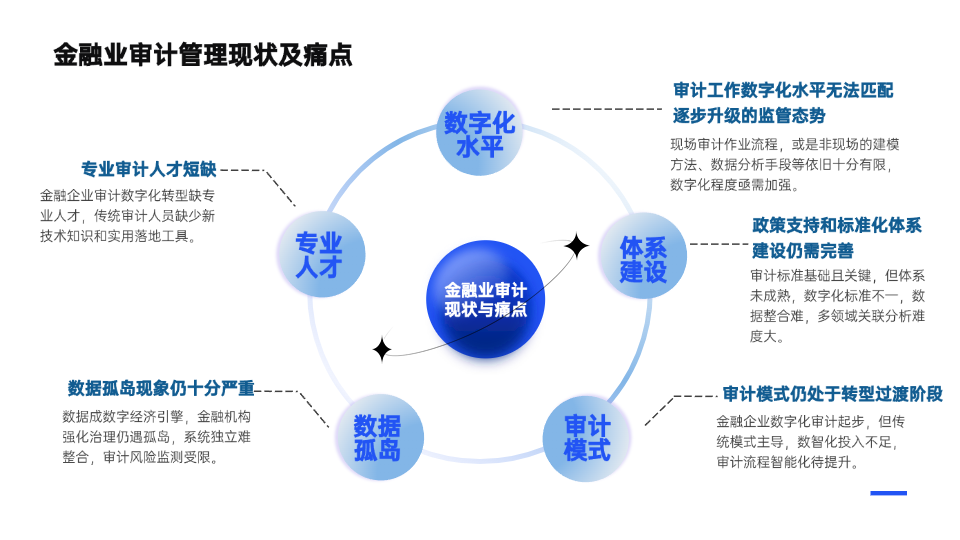

一、 洞视“VUCA时代”下的金融业审计管理现状及痛点

数字经济浪潮下,随着新ICT技术的加速集成应用、数字化转型的加快推进、行业格局的不断重塑,以及数据量的爆发式增长、业务创新需求的多元化升级,推动金融企业步入易变性(Volatilily)、不确定性(Uncertainty)、复杂性(Complexity)与模糊性(Ambiguity)交织的VUCA时代。该时代下,商业银行等金融机构审计管理呈现以下主要趋势:

一是审计工作数字化水平无法匹配逐步升级的监管态势。

近年来,金融监管始终坚持“长牙带刺”,对银行等金融机构一以贯之严监严管,更加突出从严导向。相关数据显示,2024年前三季度,中国人民银行、国家金融监督管理总局、国家外汇管理局共对银行业金融机构开出1422张罚单,涉及商业银行主体超400家,被罚没总金额高达10.89亿元。然而,相较于愈发严格的监管态势,以及逐步加大的审计需求复杂度,当前多数金融机构的审计工作数字化仍处于数字化探索初期,无论是现场审计作业流程,或是非现场的建模方法、数据分析手段等依旧十分有限,数字化程度亟需加强。

二是政策支持和标准化体系建设仍需完善。

审计标准是审计工作的基础和核心,直接关系到审计工作的评价和决策。但当前一方面,标准化的体系尚未完全成熟,各机构的审计流程差异化非常大;另一方面,数字化审计在实施方面缺乏行业标准,技术标准不统一,且各机构数字化程度不一,使用的数据格式亦参差不齐,使得数据审计资源难以进行有效整合,导致多领域的数据关联分析方法在实际应用过程中仍存在较大难度。

三是审计模式仍处于转型过渡阶段。

尽管在新技术发展及数字化转型的驱动下,金融企业逐步开始运用数字化的工具进行审计作业,但据调查,传统的审计模式目前仍占据主导地位,部分企业的审计尚处于信息化推进阶段,且数智化审计的投入明显不足,大量审计工作仍以手工操作为主,审计作业流程智能化水平亟待提升。

四是数据孤岛现象仍十分严重。

数据要素作为当前战略性及基础性资源,已成为驱动数字经济深化发展的关键动力引擎。近年来,商业银行纷纷强化数据治理,注重数据能力建设,但数据孤岛的现象依然十分严重,“各个系统之间的数据连续性不强,各部门、各业务之间的系统相对独立,审计很难实现数据的有效整合,导致审计人员无法短期内对风险进行全面的监测,影响整体工作和风险管控效率。” 李荣刚强调。

五是专业审计人才短缺。

当前我国金融企业在推进审计数字化转型过程中,面临着专业审计人员和技术型审计人员短缺的问题。据中国内部审计协会于2023年10月发布的《数智化审计调研报告》显示,85.34%的受访者认为当前数智化审计开展不足的主要原因之一就是缺少专业人才。一方面,审计行业一直面临着人才短缺的问题,随着数字经济的快速发展,以及企业对审计需求的增加使得高素质审计人才短缺问题更为凸显;另一方面,传统的审计人员一般更侧重于业务类、财务类的审计,缺乏大数据、

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

873

873

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言