贷前审批策略

-

基础核查

1.1产品核查

产品限制(如产品冷冻期)

地域限制

客户群体限制

其他

1.2自有信息核查

以银行消费信贷产品为例(下同)

行内黑名单

行内灰名单

行内逾期名单

行内过度授信名单

高风险行业名单

特殊禁入名单

关联人名单

其他

2.反欺诈策略

-

身份反欺诈

-

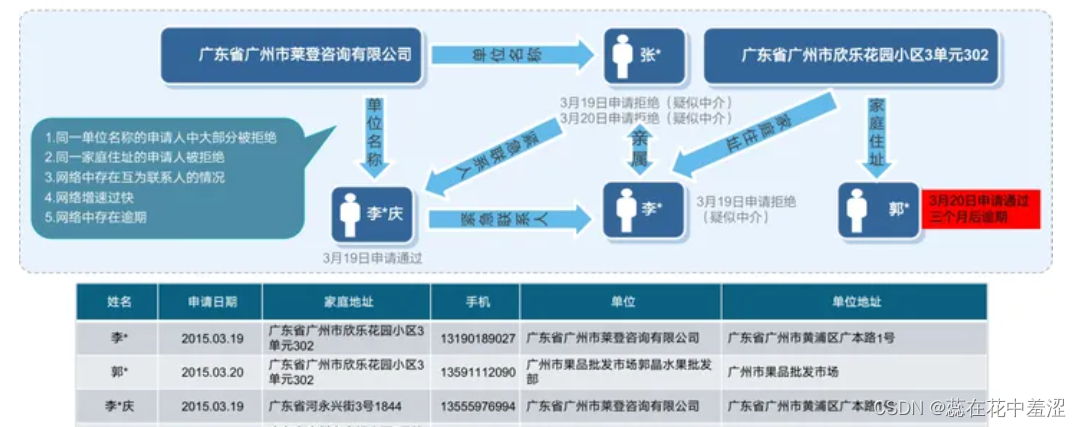

关联反欺诈:如图基于各个维度关联集成网络可进一步挖掘客户风险

-

量化模型:反欺诈模型

3.准入规则

3.1 三方准入(基于数据源的性质)

外部风险名单策略

多头类策略

设备类策略

外部评分类策略

其他

3.2人行准入

还款意愿评估

还款能力评估

还款习惯评估

资金紧张评估

公共信息核查

其他

3.3 申请评分准入

3.4决策矩阵

3.5 贷前额度策略

授信额度本身还是要依据用户的偿债能力,额度策略应多个角度来衡量制定:

产品额度:额度上限;额度下限信用资质:申请评分、信用历史等,通过对申请评分进行评分等级判断,高申请评分对应低风险等级,额度调整系数较高

收入负债:即用户的偿债能力,客户收入、征信报告借贷情况等

-

通过对接的社保外部数据

-

通过对接的公积金外部数据

-

通过对接的个税外部数据

-

通过征信报告中房贷的还款数据

-

通过征信报告中车贷的还款数据

-

通过征信报告中信用卡的授信情况

-

通过征信报告中公积金缴存记录情况

3.6 定价策略

由于定价模型受客群性质、市场竞争因素和客户关系因素等影响,通过分析客户信用等级、在还款期限内的转移概率、计算预期损失及非预期损失,计算还款期限内的收益,最终实现差异化定价。

3.7用信策略

授信完成用户提款时会触发用信策略集,提款间隔较长时需重新核查用户资质,一般用信策略比授信要宽松一些,整体策略集和准入策略集相似。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言