成本中心的分配与分摊

文章目录

目录

一、成本中心记账的方式

- 手动记账:F-02,费用报销,工资发放等;

- 对成本中心发料:MB1A,移动类型201,材料耗用;

- 计提折旧:AFAB,固定资产每月计提折旧;

二、成本中心报表查询

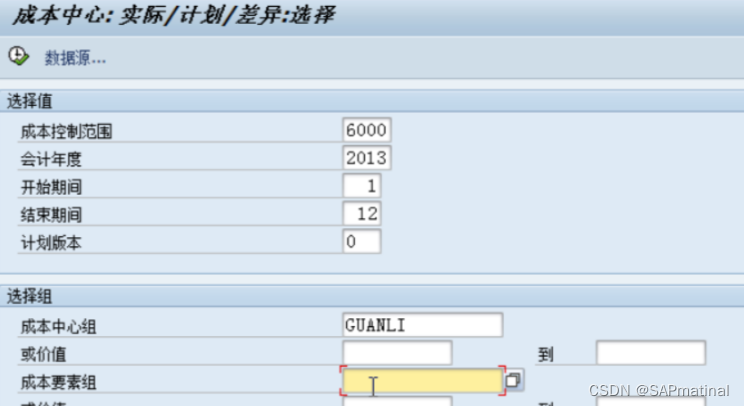

1、S_ALR_87013611 - 成本中心计划/实际报表

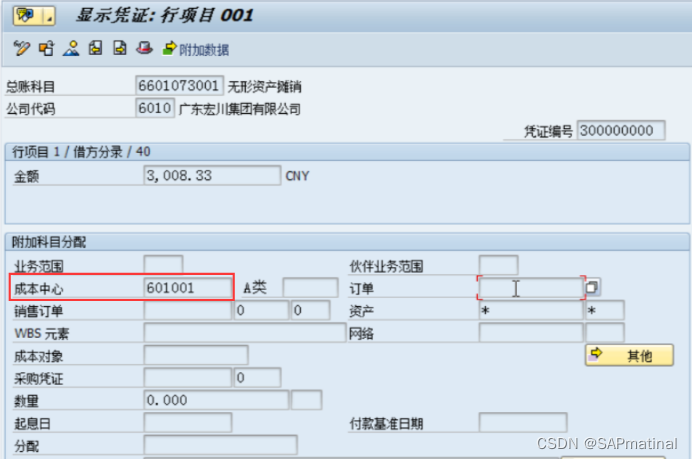

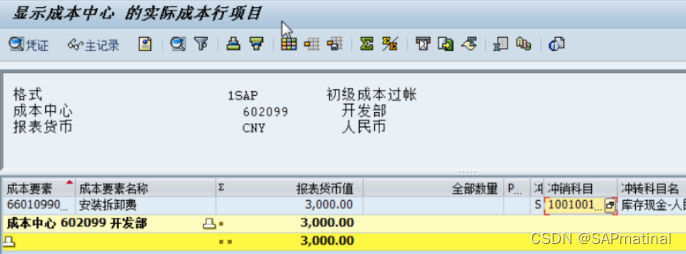

2、KSB1 - 成本中心行项目查询

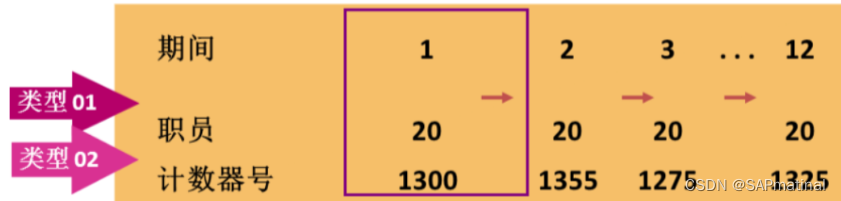

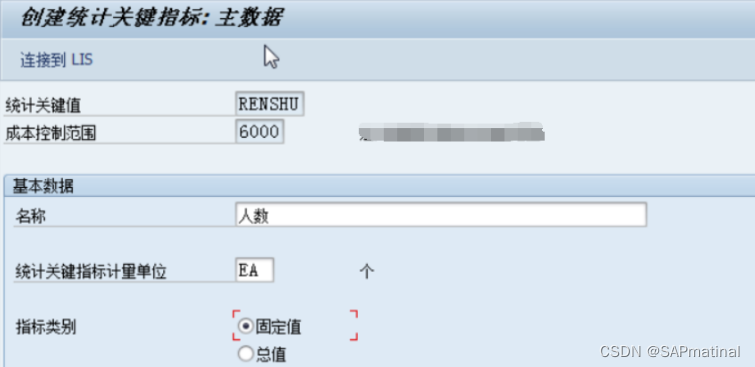

三、统计指标

统计指标是可测量的数量,它可以分配到成本中心、作业类型、内部订单以及利润中心,在间接费用成本分配中作为一个分配基数使用。

有两种类型:

类型1 = 固定的(每次输入新值代替),比如KB31N每新录入一次会替代之前一次的录入;

类型2 = 总计(新值与旧值累加),比如KB31N每新录入一次会累加在一起;

可以将其链接到后勤信息系统(LIS)

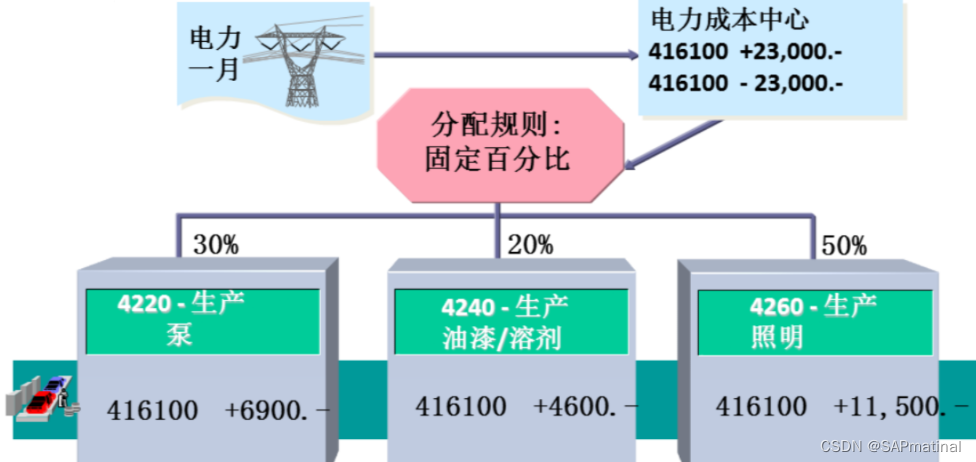

四、分配 (Distribution)

将费用按照一定的规则,从一个成本中心分配到其他几个成本中心的操作。

1、创建循环KSV1

输入“循环名称”+”开始日期“。

这里的”迭代“指的是通过迭代把原成本中心的费用全部分配完毕,而”累计“只是按照数量比例进行一次分配。

增加段:每个段可以分配不同的费用。

2、输入统计指标实际值:KB31N

3、执行分配:KSV5

五、分摊 (Allocation)

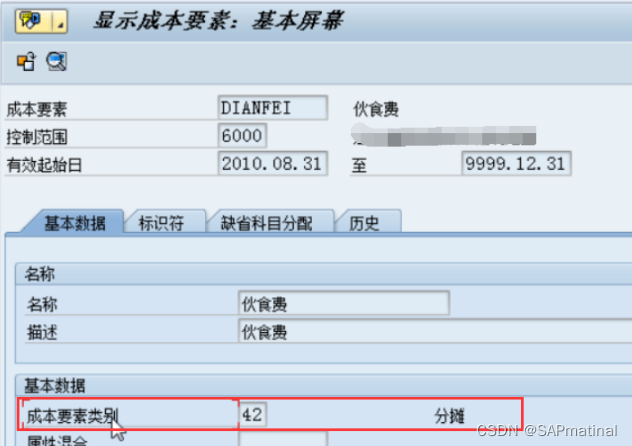

将多笔费用按照一定的规则,汇集到一个次级成本要素中(类别:42),从一个成本中心分摊到其他几个成本中心的操作。

分摊与分摊的区别:

- 分配是通过原成本发生的科目,将费用从一个成本中心转到其他成本中心或者其他成本对象中。

- 分摊是通过次级成本要素,将多个原成本发生科目的费用汇总,将费用从一个成本中心转到其他成本中心或其他成本对象。

1、创建循环KSU1

与分配的方式基本一致。

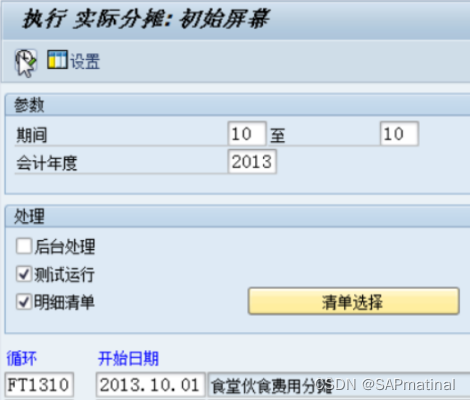

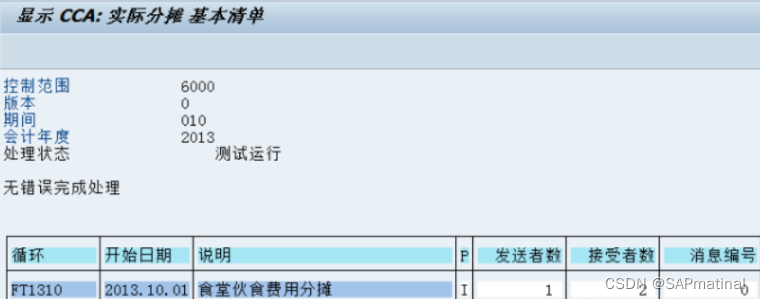

2、执行分摊:KSU5

2704

2704

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言