https://taxsummaries.pwc.com/germany/corporate/other-taxes

德国财税合规要求,特别是关于增值税(VAT)和电子税务发票方面,主要包括以下几点:

-

增值税合规要求:

- 德国增值税适用于在德国境内产生的进口、商业交易以及服务行为。

- 外国公司或“非居民”贸易商在德国向当地企业或消费者提供商品或服务时,可能必须为其业务注册德国增值税,并遵守德国增值税合规规则,包括发票和增值税税率,并支付任何到期的德国增值税。

- 企业在德国进行VAT税务合规时,需要全面了解并遵守德国的VAT注册、申报和税率规定。

-

电子税务发票合规要求:

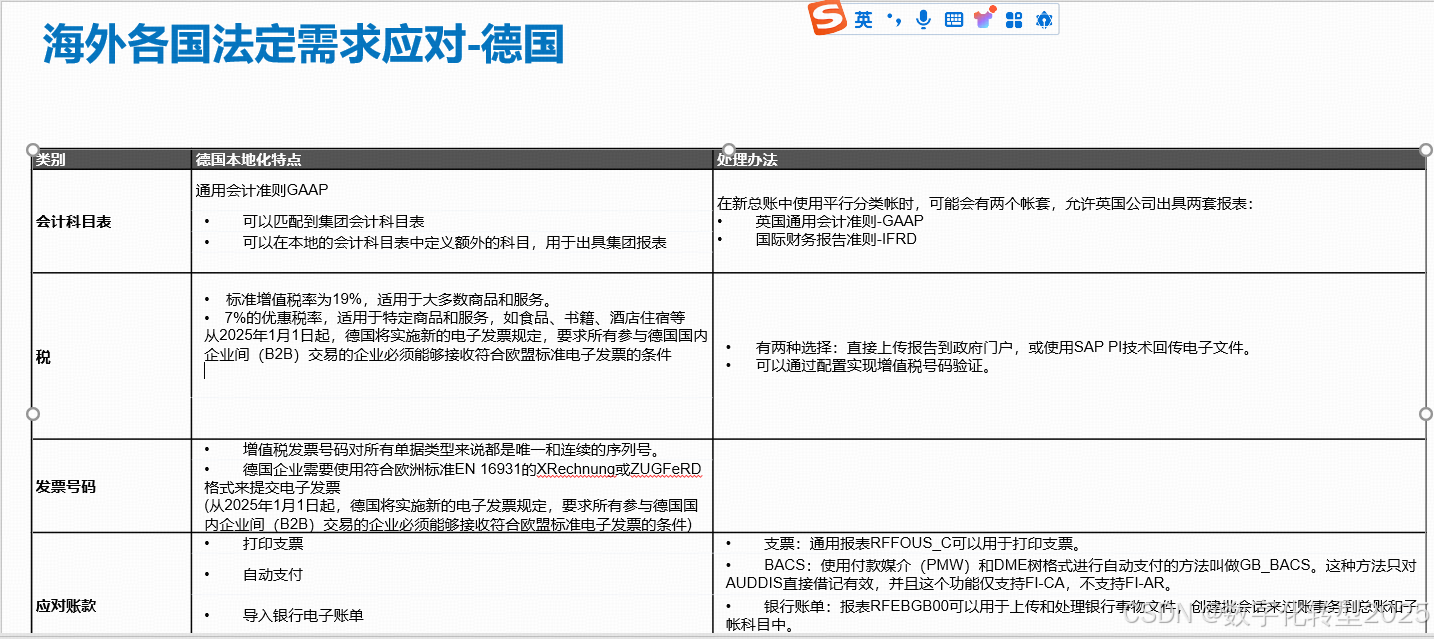

- 自2025年1月1日起,德国企业在德国境内向其他德国企业销售商品或提供服务时,将被要求以结构化的CEN 16931格式(或其他兼容格式)为该国内交易开具电子发票。

- 电子发票新规仅适用于在德国的居民企业作为商品或服务的销售方和接受方时的交易情形。

- 过渡性规定与例外规定:2025年和2026年,除了电子发票外,还可以接收非标准发票以及纸质发票。到2027年,只有在2026年报告的总营业额低于800,000欧元的企业将被允许开具非标准电子发票和纸质发票。从2028年起,所有的德国企业必须遵守电子发票及其传输的新要求。

- 企业需要使用符合欧洲标准EN 16931的XRechnung或ZUGFeRD格式来提交电子发票。

- 未能收到符合EN16931标准的电子发票的国内B2B服务接收方可能无法抵扣进项税额,拒绝开具电子发票的开票方也将被处以罚款。

-

其他合规要求:

- 纳税人应就其涉税的开办、变更和终止行为向税务部门报告,并在固定场所从事商业活动的纳税人应在当地主管税务部门注册。

- 纳税人将货物由德国运往其他欧盟成员国可以不要求开具增值税发票,但应开具形式发票。

- 增值税预申报必须在网上申报,只有特定的情况可以例外。

以上是德国财税合规要求的概览,具体操作时还需参考最新的德国财税法规和指导文件。

增值税(VAT)

-

税率:

- 标准增值税率为19%,某些商品(如食品和书籍)为7%,某些商品(如光伏系统及其相关设备)为0%。

-

税务管理:

- 增值税通常由企业所在地的税务局管理。对于在国外成立的纳税人,负责的税务局取决于纳税人的成立国家。

- 初步增值税申报通常每月或每季度进行,需在次月的第十天前提交。如果上一年度应缴增值税超过7500欧元,则需每月申报。

-

申报和支付:

- 如果上一年度应缴增值税不超过1000欧元(从2025年起提高至2500欧元),纳税人可以免除提交初步申报的义务。

- 通常可以申请延期申报一个月,但需预付上一年度总净税的十一分之一。否则,支付期限也是次月的第十天。

-

年度申报:

- 增值税是年度税,每个纳税人必须为每个日历年提交年度申报,无论业务的实际会计日期如何。

- 如果年度申报的总额与月度或季度申报的总额不一致,税务局通常会要求详细解释。

-

电子发票:

- 从2025年1月1日起,德国境内B2B交易的电子发票新规生效,要求电子发票必须以特定结构化电子格式开具、传输和接收,并能够进行电子处理。

- 过渡性规定从2025年1月开始,一般过渡期为两年(至2026年),小企业(上一年度总营业额不超过800,000欧元)的过渡期为三年(至2027年)。

- 另外,通过电子数据交换(EDI)传输的其他格式的电子发票也有三年的过渡期。

-

跨境交易:

- 在某些情况下,特别是在跨境欧盟内部的商品和服务供应中,存在额外的报告义务。

关税

-

税率:

- 大多数从欧盟候选国和与欧盟有关联协议的国家进口的商品关税率为零。

- 其他国家制造的产品的关税率通常在0%到15%之间。

-

反倾销税:

- 欧盟委员会(EC)会不定期对特定国家的特定进口商品设置反倾销税,以抵消倾销行为。

消费税

- 燃料、电力和其他产品的消费税:

- 对于非保税商品的经销商来说,消费税不是合规问题,但对商业用户来说可能是一个重要的额外成本因素。

环境税

- 环境税:

- 除了航空旅客税和消费税中的环境元素外,德国没有其他环境税。

财产税

- 财产税:

- 德国没有财富或资本使用的税种。有一个小额的地方当局财产税,但其影响部分被额外的商业税扣除所抵消。

印花税

- 房地产转让税(RETT):

- 对德国房地产转让的对价征收印花税,税率因州而异。

工资税和社会保险费

-

工资税:

- 雇主需要在扣除应付所得税后支付雇员薪酬,通常每月定期向税务局支付扣除的金额。

-

社会保险费:

- 所有雇主都需要为支付的工资和薪金缴纳社会保险费,直到收入上限(月度限额)。

以上是德国增值税等报税要求的详细说明,具体操作时还需参考最新的德国财税法规和指导文件。

General

| Recipient of German-source income | WHT (%) | ||

| Dividends (1) | Interest (1) | Royalties | |

| Resident corporations and individuals | 25 | 0/25 (2) | 0 |

| Non-resident corporations and individuals (1): | |||

| EU corporations (4, 5) | 0/25 | 0/25 (3) | 0/15 |

| Non-treaty corporations | 25 | 0/25 (3) | 15 |

| Non-treaty individuals | 25 | 0/25 (3) | 15 |

一般预扣税率

| 德国来源收入的接收者 | 预扣税率 (%) |

|---|---|

| 股息 (1) | 利息 (1) |

| --- | --- |

| 居民公司和个人 | 25 |

| 非居民公司和个人 (1): | |

| 欧盟公司 (4, 5) | 0/25 |

| 非条约公司 | 25 |

| 非条约个人 | 25 |

注释:

- 接收股息和利息收入(可转换和利润分享债券的利息)的公司可以申请退还超过公司税率15%加上团结附加费的预扣税,无论根据任何条约是否有进一步的减免。

- 通常,只有银行支付给居民的利息才需要缴纳预扣税。可转换或利润分享债券的收入也需要缴纳25%的税加上团结附加费。

- 支付给非居民的利息(除了可转换或利润分享债券和场外交易)通常不需要缴纳预扣税。以德国财产为抵押的贷款利息不是通过预扣税征收,而是通过评估公司税15%(加上团结附加费)来征收利息收入净额。如果最终征收税款有困难,税务机关可以命令预扣税15.825%(包括团结附加费)。这两种税都可以通过条约减免。

- 如果适用欧盟母子公司指令,德国公司支付给另一个欧盟成员国的合格母公司的股息免于德国预扣税。最低持股比例为10%,至少连续持有一年。

- 如果支付给另一个欧盟成员国的关联公司,根据欧盟利息和特许权使用费指令,可以免征预扣税。关联必须通过至少25%的共同持股。

https://taxsummaries.pwc.com/germany/corporate/withholding-taxes

1101

1101

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言