本文探讨了OLS回归分析中残差的重要性,包括正态性、线性、同方差和独立性四个条件。通过分析残差序列图和自相关函数(ACF)、偏自相关函数(PACF),揭示了残差的线性趋势、潜在的异方差性和相关性。此外,还讨论了残差的季节性特征,并提出了通过ARIMA模型和引入去年同期数据来处理季节性影响的方法。

本文探讨了OLS回归分析中残差的重要性,包括正态性、线性、同方差和独立性四个条件。通过分析残差序列图和自相关函数(ACF)、偏自相关函数(PACF),揭示了残差的线性趋势、潜在的异方差性和相关性。此外,还讨论了残差的季节性特征,并提出了通过ARIMA模型和引入去年同期数据来处理季节性影响的方法。

上一篇文章SPSSAU中逐步回归法——探索分析单支股票数据(实践)

上一篇文章中逐步回归后留下的残差做了正态性检验,正态性检验通过,我提到残差分析不止是正态性检验。

ols的假设条件前三条是:

- 回归方程关于回归系数是线性的。

- 自变量x不是随机的。数学上方便,此条被一些教科书舍弃了。

- 残差项服从正太分布。

所以需要对残差做正态性检验。

剩下关于残差的重要性的3各条件是:

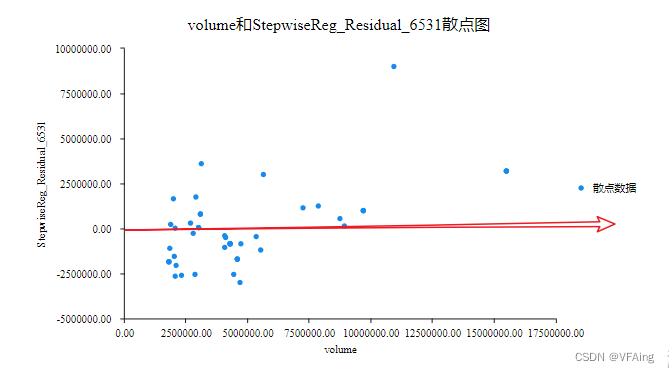

- 线性:linearity:残差期望值为零。残差没有趋势。通过话趋势线来观察。

- 同方差:equal variance:残差方差为常数。没有其他影响因素存在。即残差波动范围没有扩大或缩小,波动范围扩大缩小都是方差改变。

- 独立性:independence:残差项间不相关,用于保证估计参数之间估计出正确的方差。(1)绘制残差序列散点图:时间为横轴,残差为纵轴,若残差随时间推移呈有规律变化,则存在相关性。 (2)计算残差的自相关系数。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

4163

4163

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言