隐马尔科夫模型(Hidden Markov Model, HMM)是一种用于描述含有隐含(未观察)状态的马尔科夫过程的统计模型。HMM特别适用于时间序列数据和序列预测等领域,在自然语言处理、语音识别、生物信息学和金融建模等方面有着广泛的应用。

1. 基本概念

HMM包含以下几个基本要素:

状态:系统在某一时刻可能处于的状态集合,通常为隐含状态,记作。

观察:与状态对应的可观察的符号(或输出),记作。

转移概率:在隐马尔可夫模型中,隐状态之间的转移由转移概率矩阵 描述,其元素

表示从状态

转移到状态

的概率:

发射概率:每个状态生成观察符号的概率由发射概率矩阵描述,其中

表示在状态

下生成观察到的符号

的概率。

初始状态概率:表示开始时每个状态的概率,通常用向量 表示:

2. HMM 的过程

HMM 的过程可以分为以下几个步骤:

2.1 状态转移:根据当前状态产生下一状态,转移概率由矩阵 决定。

2.2 观察生成:根据转移后的状态生成观察值,发射概率由矩阵确定。

3. HMM 的基本问题

HMM 主要解决以下几个基本问题:

3.1 评估问题

给定模型参数(、

、

)和观察序列,如何计算该观察序列的概率。

通常使用前向算法和后向算法来实现。

3.2 学习问题

给定观察序列,如何估计模型参数(、

、

)。

这通常采用 Baum-Welch 算法,一种期望最大化(EM)方法。

3.3 解码问题

给定模型和观察序列,如何找出最有可能产生该观察序列的状态序列(隐藏状态序列)。

通常使用 维特比算法(Viterbi algorithm)来实现。

4. 应用实例

HMM广泛应用于以下领域:

语音识别:用于将语音信号映射到文本序列。

自然语言处理:用于词性标注(POS tagging)、命名实体识别(NER)等任务。

生物信息学:用于基因序列的分析,如基因预测。

金融建模:预测股票价格的走势或市场状态。

5. 示例:HMM的简单实现

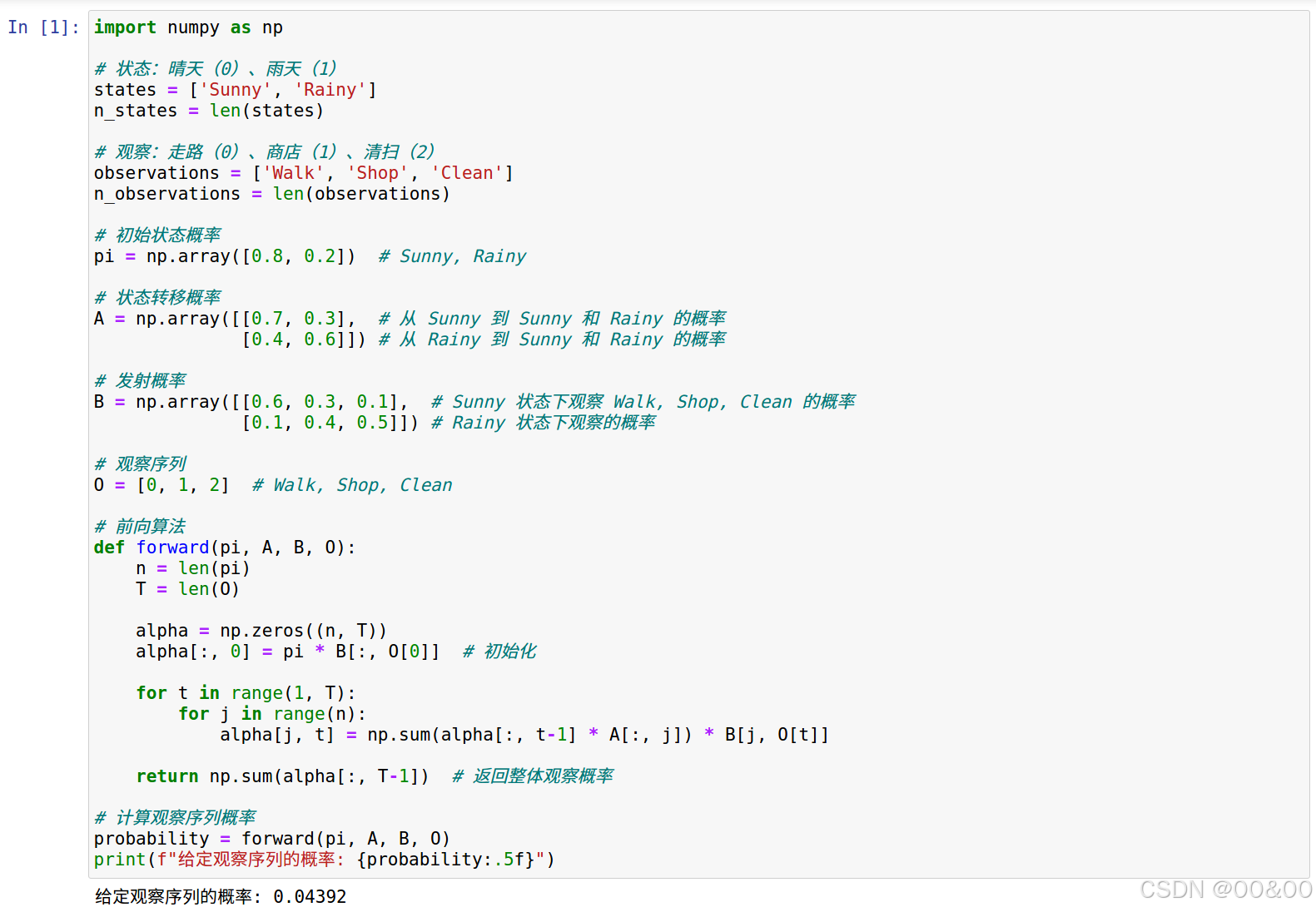

下面是一个使用Python实现HMM的示例。我们假设有一个简单的天气模型(晴天、雨天)和对应的观察(走路、商店、清扫):

import numpy as np

# 状态:晴天(0)、雨天(1)

states = ['Sunny', 'Rainy']

n_states = len(states)

# 观察:走路(0)、商店(1)、清扫(2)

observations = ['Walk', 'Shop', 'Clean']

n_observations = len(observations)

# 初始状态概率

pi = np.array([0.8, 0.2]) # Sunny, Rainy

# 状态转移概率

A = np.array([[0.7, 0.3], # 从 Sunny 到 Sunny 和 Rainy 的概率

[0.4, 0.6]]) # 从 Rainy 到 Sunny 和 Rainy 的概率

# 发射概率

B = np.array([[0.6, 0.3, 0.1], # Sunny 状态下观察 Walk, Shop, Clean 的概率

[0.1, 0.4, 0.5]]) # Rainy 状态下观察的概率

# 观察序列

O = [0, 1, 2] # Walk, Shop, Clean

# 前向算法

def forward(pi, A, B, O):

n = len(pi)

T = len(O)

alpha = np.zeros((n, T))

alpha[:, 0] = pi * B[:, O[0]] # 初始化

for t in range(1, T):

for j in range(n):

alpha[j, t] = np.sum(alpha[:, t-1] * A[:, j]) * B[j, O[t]]

return np.sum(alpha[:, T-1]) # 返回整体观察概率

# 计算观察序列概率

probability = forward(pi, A, B, O)

print(f"给定观察序列的概率: {probability:.5f}")

6. 总结

隐马尔可夫模型 (HMM) 是处理带有隐状态的序列数据的重要工具。通过建立一个包括状态转移、观察生成和学习算法的模型,HMM能够帮助我们在很多实际应用中进行有效的分析和预测。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言