前言:蒙特卡罗可以作为一种数值积分工具。

本文运用蒙特卡洛方法计算vanilla欧式期权价格,需要对伊藤过程、伊藤引理、期权定价公式的原理有一定了解。

编程语言是Matlab。

一、几何布朗运动

回顾一下几何布朗运动的公式如下:

其中,St可以看成是某一个随机过程,其中u、σ均为常数,u称为漂移率、σ的平方被称为方差率。,而Wt是一个标准布朗运动。

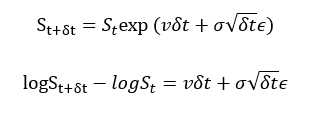

由伊藤引理,可以从几何布朗运动的公式得出以下两个公式。

其中ϵ服从标准正态分布, v = (u - 0.5 σ ^2)

二、Matlab模拟生成几何布朗运动随机过程路径

- Normal code( not vectorized)

NSteps指的是将执行时间分为NSteps个时间段,总时长为T,NRepeat指的是重复的次数

function SPath = AssetPath(S0, u, sigma, T, NSteps, NRepeat)

SPath = zeros(NRepeat, 1+NSteps);

SPath(:,1) = S0;

dt = T / NSteps;

%nudt对应的是vt

nudt = (u - 0.5 * sigma^2) dt;

sidt = sigma * sqrt(dt)

for i = 1:NRepeat

for j = 1

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1038

1038

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言