本文介绍了如何运用Python编程计算Black-Scholes公式中的隐含波动率,通过实例展示了如何确定期权理论价值与相关变量,如标的证券价格、行权价、无风险利率、期权有效期限等。以2019年3月25日的上证50ETF购6月期权为例,解释了具体计算过程,包括变量的获取和计算方法。

本文介绍了如何运用Python编程计算Black-Scholes公式中的隐含波动率,通过实例展示了如何确定期权理论价值与相关变量,如标的证券价格、行权价、无风险利率、期权有效期限等。以2019年3月25日的上证50ETF购6月期权为例,解释了具体计算过程,包括变量的获取和计算方法。

前言:很多人都了解Black-Scholes公式,但是关于这个公式具体应该怎么用,要代入哪些变量计算,还不是非常清楚。

本文用python编程,代入变量具体计算B-S公式的隐含波动率,并且会指明哪些变量用哪些值代入。

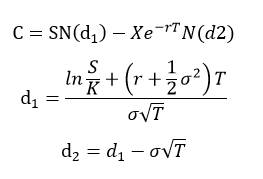

B-S公式:

C:期权的理论价值

S:标的证券的当前价格

K:期权的行权价

r:无风险利率

σ:股票收益率的波动率

T:期权有效期限

并且期权的理论价值C与期权股票收益率的波动率σ呈反比,σ越大,期权理论价值越小。

计算代码如下:

以上证50ETF购6月,行权价为2.05为例。

得到2019年3月25日收盘时,上证50ETF的价格为0.9551,期权价格为0.6750,隐含波动率为35%,剩余交易日为63天。

需要特别说明的是,

- 50ETF标的价格S取的是华夏上证50ETF,510050,收盘价为0.9551;

- T取的是期权剩余有效期限t与一年交易日的比值,T = t/252,认为一年平均有252个交易日;

- 无风险利率取的是余额宝的最新7日年化收益率,2.51%,当然可以取最新国债收益率或者国开债,whatever。

代码如下

from math import *

from scipy.stats impor 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1628

1628

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言