温馨提示:若页面不能正常显示数学公式和代码,请阅读原文获得更好的阅读体验。

作者:贾寰宇 (厦门大学)

邮箱:jhy13261692355@163.com

编者按:本文主要整理自下文,特此致谢!

Source:Breen R, Karlson K B, Holm A. Total, direct, and indirect effects in logit and probit models[J]. Sociological Methods & Research, 2013, 42(2): 164-191. -Link- -PDF- -Google-

- Title:Logit和Probit模型的中介效应分析

- Keywords:Logit 模型,Probit 模型,直接效应,间接效应

1. 问题背景

在某些研究中,我们可能需要关注 Logit 和 Probit 模型中的中介效应分析。举例来说,当我们探究不同种族间收入差异的根源时,不均匀的教育资源分配可能是一个关键因素。为了评估中介效应,研究者通常会设定一组包含不同中介变量的模型,进而比较同一核心解释变量在这些模型中的回归系数。

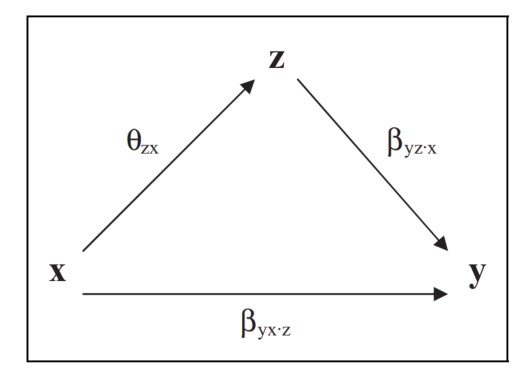

在线性模型中,这些系数的差异衡量了预测变量 xx 对结果变量 yy 的影响通过中介变量而产生的关联程度。这是基于 路径分析 的原理。该原理将变量 xx 对变量 yy 的效应分解为两部分,一部分由变量 zz 介导,另一部分未被 zz 介导。以 zz 为中介的部分称为间接效应,而未以 zz 为中介的部分称为直接效应。

间接效应和直接效应的总和称为总效应,它等于当不包含中介变量时,xx 对 yy 的效应。具体如下所示:

y∗=βyxx+e(1)y∗=βyxx+e(1)

y∗=βyx⋅zx+βyz⋅xz+v(2)y∗=βyx⋅zx+βyz⋅xz+v(2)

z=θzxx+w(3)z=θzxx+w(3)

直接效应:βyx⋅zβyx⋅z

间接效应:θzx×βyz⋅xθzx×βyz⋅x

总效应:βyx=βyx⋅z+θzx×βyz⋅xβyx=βyx⋅z+θzx×βyz⋅x

然而,在 Logit 和 Probit 等非线性二元概率模型中,总效应无法像线性模型那样分解为直接效应和间接效应 (Fienberg,1977;Karlson 等,2012;MacKinnon 和 Dwyer,1993;Winship 和 Mare 1983)。这是因为在非线性二元概率模型中,误差方差可能在不同模型中有所不同,回归系数和误差方差不能分别识别。

相反,模型返回的系数估计值等于真实回归系数与一个缩放参数的比值,该缩放参数是误差标准差的函数 (Amemiya,1975;Winship 和 Mare,1983)。

2. 方法介绍

2.1 理论部分

为了解决这个问题,本文提出了一种在非线性概率模型 (如 Logit 或 Probit) 中评估中介效应的通用框架。该方法将线性模型的分解性质扩展到线性参数的非线性概率模型中,使研究人员能够将总效应分解为直接效应和间接效应的和。

Logit 模型中,直接比较模型 (1) 和模型 (2) 预测变量 xx 前面的系数无法得到间接效应,因为估计出来的是真实系数估计值与残差标准差的函数的比值。

当把中介变量 zz 从模型 (2) 中去除时,缩放因子会变化,且新的误差项也未必会服从 Logistic 分布或正态分布 (即便 zz 与 xx 正交),所以系数差异法不能直接用于估计间接效应。

温馨提示:若页面不能正常显示数学公式和代码,请阅读原文获得更好的阅读体验。

2093

2093

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言