MAE(Mean Absolute Error) 平均绝对误差

基础的评估方法,后面的方法一般以此为参考对比优劣。

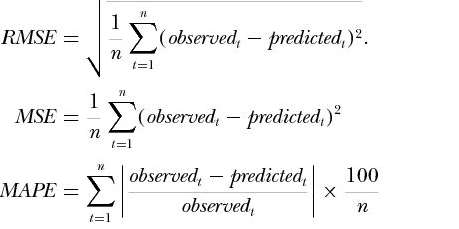

MSE(Mean Square Error) 平均平方差

对比MAE,MSE可以放大预测偏差较大的值,可以比较不同预测模型的稳定性,应用场景相对多一点。

RMSE(Root Mean Square Error) 方均根差

因为使用的是平均误差,而平均误差对异常点较敏感,如果回归器对某个点的回归值很不合理,那么它的误差则比较大,从而会对RMSE的值有较大影响,即平均值是非鲁棒的。

改进:使用误差的分位数来代替,如中位数来代替平均数。假设100个数,最大的数再怎么改变,中位数也不会变,因此其对异常点具有鲁棒性。对公式进行改进,比如使用分位数。

平均平方差/均方误差是回归任务最常用的性能度量。

MAPE (Mean Absolute Percentage Error, 也叫mean absolute percentage deviation (MAPD)

MAPE不仅仅考虑预测值与真实值的误差,还考虑了误差与真实值之间的比例,在某些场景下,比如房价从0.5w到5w之间,0.5预测成1.0与5.0预测成4.5的差距是非常大的,在一些竞赛当中,MAPE也是常用的目标函数之一。

在统计领域是一个预测准确性的衡量指标。

n为样本数量,p为特征数量

R2指标

博客:https://blog.csdn.net/einsam0/article/details/81703301

校正决定系数: http://cda.pinggu.org/view/25705.html

解决评估指标鲁棒性问题

知乎专栏:https://zhuanlan.zhihu.com/p/36305931

平均绝对误差MAE,均方误差MSE,均方根误差RMSE,R2的对比:

MAE:简单直接,易于理解,是基础的评估方法;不足,因为绝对值得存在,函数不光滑,在某些点上不能求导。

MSE:可以放大预测偏差较大的值,应用场景相对多一点;解决了MAE的不足,但是与目标函数的量纲不一样。

RMSE:解决了MSE的不足。

R2: 上面的几种衡量标准针对不同的模型会有不同的值,房价误差就是万元,身高可能就是0.1;R2就是提供了这样的一个指标,值为0到1之间,表示对数据的拟合程度。但是数据集的样本越大,R²越大,因此,不同数据集的模型结果比较会有一定的误差。这时候就会通过修正的R²进行比较(考虑特征数量和样本数量)。

805

805

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言