摘要:根据股市公开披露的财务报表和营运数据,对上市公司进行财务预警,是进行价值投资的有效手段。但这些披露的数据与实际的财务状况之间往往缺乏相关性,让人很难从中发现价值。本文将从数据挖掘的角度,使用开源机器学习库Pytorch,基于长短期记忆网络原理(LSTM),构建分析财务数据与财务预警之间关系的简化模型。

关键字:Pytorch,LSTM,深度学习,财务预警

目录

引言

股票市场投资在高回报的同时往往伴随着高风险。要充分挖掘上市公司真实财务状况,在纷繁复杂的公司财报中很难找到线索,并且极易判断失误。但随着大数据和机器学习的普及,使得对相关报表进行分析并找出真实财务状况变得可能。

本文将从数据挖掘的角度,通过流行的深度学习库Pytorch,构建一个简易的财务预警分析模型。

需求建模

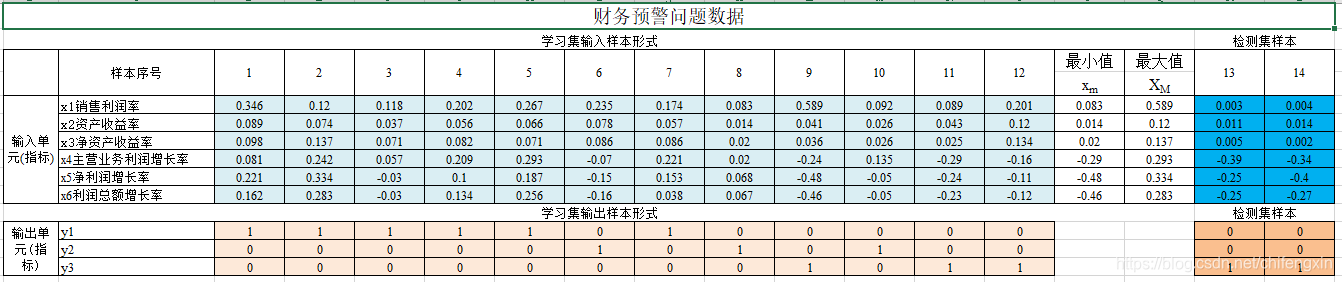

分析上市公司财务状况,提出与财务预警相关的6个指标,分别为销售利润率、资产收益率、净资产收益率、主营业务利润增长率、净利润增长率、利润总额增长率。依据以上指标,收集到14组样本数据。作为简易模型,将选取12组为训练数据,对模型进行训练,并取两组样本作为测试数据,对最终的模型进行测试。

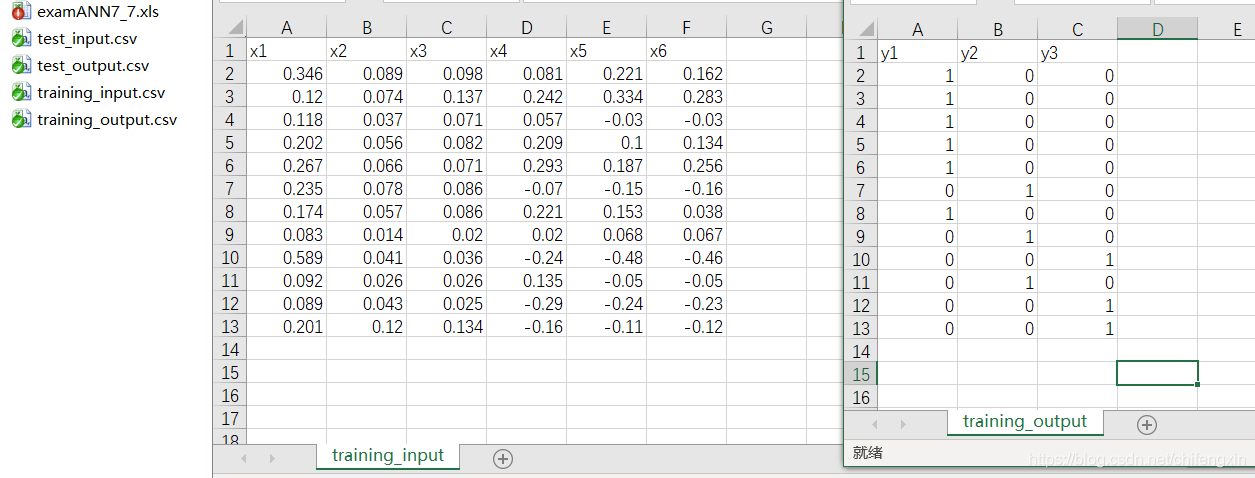

将以上原始数据整理,分成四个数据文件,分别为训练输入、输出,测试输入、输出文件,保存为csv格式供后续程序导入。

Pytorch深度学习框架

PyTorch是一个开源的Python机器学习库,基于Torch,用于自然语言处理等应用程序。

2017年1月,由Facebook人工智能研究院(FAIR)基于Torch推出了PyTorch。它是一个基于Python的可续计算包,提供两个高级功能:1、具有强大的GPU加速的张量计算(如NumPy)。2、包含自动求导系统的深度神经网络。

开发环境

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言