常用时间序列模型

一、差分指数平滑法

当时间序列的变动具有直线趋势时,使用一次平滑法会出现滞后偏差,可以考虑对数据进行处理,使之能适合于一次指数平滑模型,以后再对输出结果作技术上的返回处理,使之恢复为原变量的形态。差分方法是改变数据变动趋势的简易方法。

一阶差分指数平滑模型:

一次平滑指数只用变量以往取值的加权平均数作为下一期的预测并不合理,把序列中逐期增量的加权平均数 (指数平滑值) 加上当前值的实际数进行预测更合理,而使预测值始终围绕实际值上下波动,从根本上解决了在有直线增长趋势的情况下,用一次指数平滑法所得出的结果始终落后于实际值的问题。

数据经过差分处理后,所产生的新序列基本上是平稳的。这时,初始值取新序列的第一期数据对于未来预测值不会有多大影响。其次,它拓展了指数平滑法的适用范围,使一些原来需要运用配合直线趋势模型处理的情况可用这种组合模型来取代。

二、自适应滤波法

原理:以时间序列的历史观测值进行某种加权平均来预测,寻找一组“最佳”的权数,其办法是先用一组给定的权数来计算一个预测值,然后计算预测误差,再根据预测误差调整权数以减少误差。这样反复进行,直至找出一组“最佳”权数,使误差减少到最低限度。

基本预测公式:

进行完一轮权数调整后,把现有的新权数作为初始权数,重新开始计算,反复进行,到预测误差 (指新一轮的预测总误差) 没有明显改进时,就认为获得

了一组“最佳”权数,能实际用来预测下一期的数值。

在开始调整权数时,首先要确定权数个数 N 和学习常数 k 。一般说来,当时间序列的观测值呈季节变动时, N 应取季节性长度值。如序列以一年为周期进行季节变动时,若数据是月度的,则取 N = 12 ,若季节是季度的,则取 N = 4 。如果时间序列无明显的周期变动,则可用自相关系数法来确定,即取 N 为最高自相关系数的滞后时期。

k 的取值一般可定为 1/N ,也可以用不同的 k 值来进行计算,以确定一个能使 S 最小的 k 值。

初始权数的确定也很重要,如无其它依据,也可用 1/N 作为初始权系数用。

优点

- 技术比较简单,可根据预测意图来选择权数的个数和学习常数,以控制预测。也可以由计算机自动选定。

- 使用了全部历史数据来寻求最佳权系数,并随数据轨迹的变化而不断更新权数,从而不断改进预测。

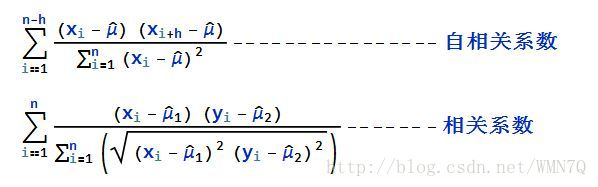

自相关系数

其实自相关系数可以这么理解:把一列数据按照滞后数拆成两列数据,在对这两列数据做类似相关系数的操作。

看一个例子:

这组数据是求滞后数为2的自相关系数,则变成求{x1,x2,…,x8}和{x3,x4,…,x10}两者的“相关系数”,相关系数打引号是因为这个相关系数的公式和以往的有点不一样。下面看一下公式的对比:

要注意的是在计算自相关系数的时候

μ

^

\hat \mu

μ^ 是使用的总体的均值。

三、趋势外推预测方法

趋势外推法是根据事物的历史和现时资料,寻求事物发展规律,从而推测出事物未来状况的一种比较常用的预测方法。利用趋势外推法进行预测,主要包括六个阶段: (a) 选择应预测的参数;(b) 收集必要的数据;© 利用数据拟合曲线;(d) 趋势外推;(e) 预测说明;(f)研究预测结果在进行决策中应用的可能性。

3.1 指数曲线法

技术的进步和生产的增长,在其未达饱和之前的新生时期是遵循指数曲

线增长规律的,因此可以用指数曲线对发展中的事物进行预测。

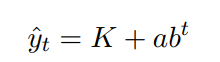

3.2 修正指数曲线法

利用指数曲线外推来进行预测时,存在着预测值随着时间的推移会无限增大的情况。这是不符合客观规律的。因为任何事物的发展都是有一定限度的。例如某种畅销产品,在其占有市场的初期是呈指数曲线增长的,但随着产品销售量的增加,产品总量接近于社会饱和量时。这时的预测模型应改用修正指数曲线。

当 K 值可预先确定时,采用最小二乘法确定模型中的参数。而当 K 值不能预先确定时,应采用三和法。即把时间序列的 n 个观察值等分为三部分,每部分有 m 期,即 n = 3m 。

适用条件:初期增长迅速,随后增长率逐渐降低,直至趋于饱和量K。

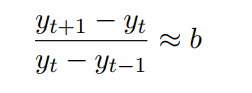

检验方法:给定数据的逐期增长量的比率是否接近某一常数b。

计算步骤:

1)通过数据计算逐期增长量的比率是否接近某一个常数,如果是,进行下一步。

2)将数据分为3部分,计算S1、S2、S3,从而计算出a,b,K。

3)通过修正指数的数学模型计算预测量。此处需要注意的是,第一个数据为为t=1,t要从第一期算起,不能从中间或者最后一个算起。

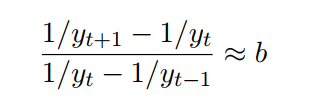

3.3 Logistic 曲线 (生长曲线)

生物的生长过程经历发生、发展到成熟三个阶段,在三个阶段生物的生长速度是不一样的,例如南瓜的重量增长速度,在第一阶段增长的较慢,在发展时期则突然加快,而到了成熟期又趋减慢,形成一条 S 形曲线,这就是有名的 Logistic 曲线 (生长曲线),很多事物,如技术和产品发展进程都有类似的发展过程。

使用前需先检验是否可以使用Logistic曲线,检验方法是看给定数据倒数的逐期增长量的比率是否接近某一常数 b。

K,a,b的求解方式跟修正指数曲线法相同。

四、平稳时间序列

一个时间序列,如果均值没有系统的变化(无趋势)、方差没有系统变化,且严格消除了周期性变化,就称之是平稳的。

宽平稳:序列的统计特性不随时间的平移而变化,即均值和协方差不随时间的平移而变化。

4.1 平稳随机序列(平稳时间序列)

其中,

μ

(

t

)

=

E

(

X

t

)

\mu(t)= E(X_t)

μ(t)=E(Xt) 成为随机过程的均值函数,

σ

t

2

=

V

a

r

(

X

t

)

=

E

[

(

X

t

−

μ

t

)

2

]

\sigma_t^2=Var(X_t)=E[(X_t-\mu_t)^2]

σt2=Var(Xt)=E[(Xt−μt)2] 为随机过程的方差函数。方差函数的平方根

σ

t

\sigma_t

σt 称为随机过程的标准差函数。

平稳白噪声序列的方差是常数

σ

2

\sigma^2

σ2,因为当 k 不等于0,

ϵ

t

\epsilon_t

ϵt 的任意两个不同时点之间是不相关的。

如何检验一列数据是否是白噪声还是真正的时间序列,因为白噪声是没有前后相关性的,所以可以用此来检验,即 Daniel 检验。 Daniel 检验方法建立在 Spearman 相关系数的基础上。

秩的概念:

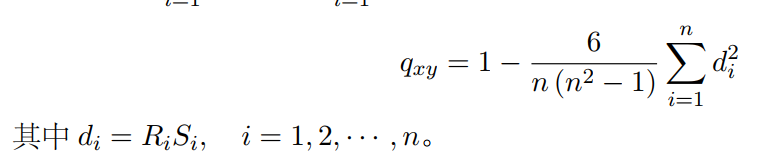

Spearman 相关系数:

R

i

R_i

Ri 和

S

i

S_i

Si 分别是二维总体 (X, Y ) 的样本观测数据的各分量X、Y的秩统计量。

然后对Spearman 相关系数作假设检验:

764

764

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言