本文探讨了人工智能大模型引发的产业趋势,焦点在于AIDC(人工智能数据中心)的内涵、国内外定义的对比,以及中国电信在推动AIDC产业合作中的角色。文章指出AIDC是IDC与云融合的新型基础设施,分析了产业链、玩家角色和中国电信的独特优势。

本文探讨了人工智能大模型引发的产业趋势,焦点在于AIDC(人工智能数据中心)的内涵、国内外定义的对比,以及中国电信在推动AIDC产业合作中的角色。文章指出AIDC是IDC与云融合的新型基础设施,分析了产业链、玩家角色和中国电信的独特优势。

今年以来,以ChatGPT为代表的大模型推动人工智能成为新一轮产业“风口”,中国电信董事长柯瑞文提出“未来的云是提供智能算力和AI服务的云,没有AI就没有云的未来”。“风口”之下也有一些不同的声音,如Gartner认为生成式AI正处于期望膨胀期,美国银行全球首席策略师将这轮投资热潮称为“婴儿泡沫”,即将跌入“幻灭的低谷”。

在国内,以智算为名,炒作市值、炒卖芯片成为“新流行”,大量的智算中心(Artificial Intelligence Data Center,简称AIDC)项目竞相上马,据不完全统计,截至目前我国在建及拟建的智算中心共54个,在建拟建算力规模是已建的六倍。

追逐“风口”不如回归“本质”,如何从诸说纷纭中辨识真伪、看透规律、把握机遇?笔者在参加中国电信集团互联网行业事业部一部组织的一次交流会后,对AIDC本质内涵、新产业供需格局、合作生态有了全新的认知。

一、探寻本质,AIDC是IDC与云融合延伸的新形态

Gartner 2023年新兴技术成熟度曲线显示生成式AI处于期望膨胀期。

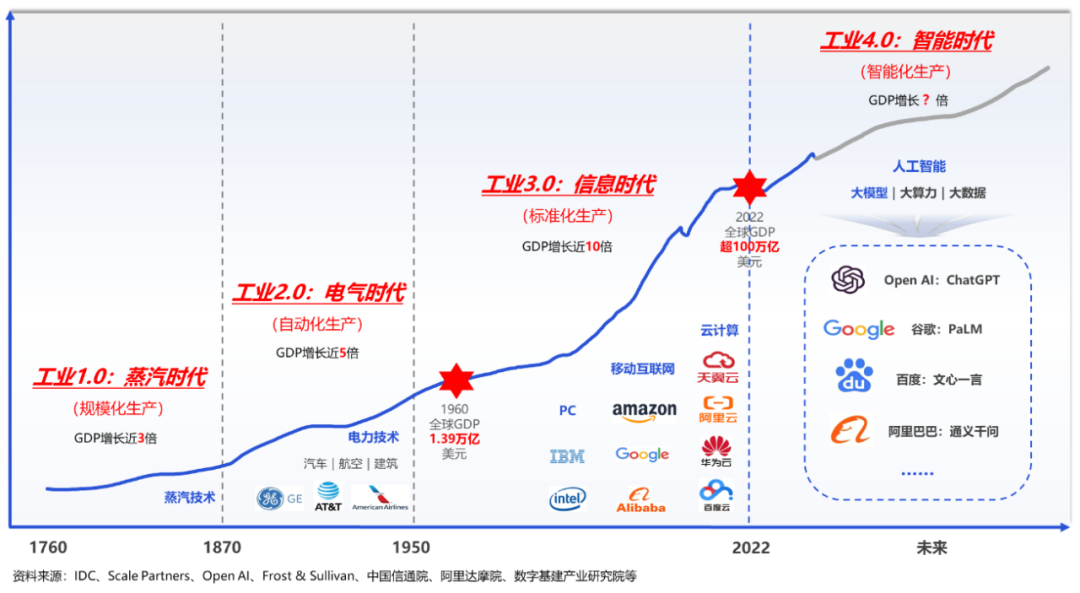

图1 工业时代演进概念图

如同蒸汽时代的蒸汽技术,电气时代的电力技术,信息时代的互联网、云计算技术,人工智能大模型已成为引领智能时代的重要技术之一,智算中心(AIDC)作为提供AI算力服务的关键基础设施,应用前景及赋能潜力逐步凸显。

然而关于AIDC的内涵解读,国内外专家机构众说纷纭,至今尚未能形成统一的观点。

图2 国内外AIDC定义对比

通过国内外AIDC定义对比,笔者认为:

(1)狭义AIDC是智能算力的物理载体,是“机房+网络+GPU服务器+算力调度平台”的融合基础设施,是传统IDC的增值性延伸。

从基础设施层看,传统IDC以提供“机房+网络”为主,而AIDC在基础之上提供高性能服务器以支撑海量数据处理,且根据功能场景不同存在差异,国外如Dgtl Infra等主要提供GPU、TPU等以支持复杂模型训练,而国内大多基于GPU、FPGA等构建智能计算服务器集群以提供加速、渲染等服务。

从资源调度层看,AIDC部署算力资源平台以实现算力池化、算力调度等功能,通过把不同的计算任务实时智能调配给不同服务器集群以提升计算效率,如MIT在传统IDC基础上自研人工智能平台,应用集群调度算法以解决AIDC的资源管理和任务调度问题,提升了20~30%的资源利用率。

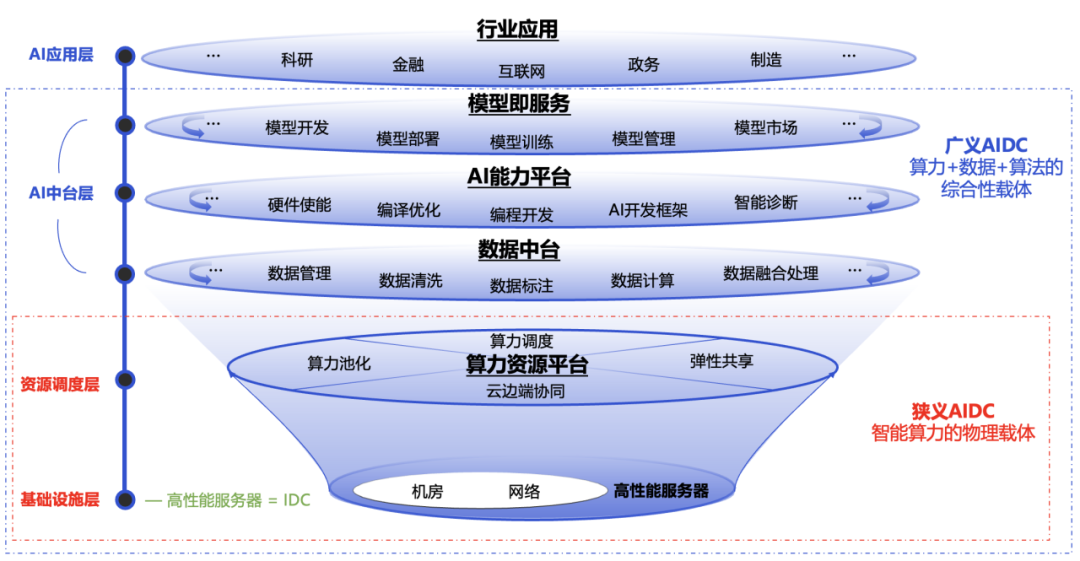

图3 AIDC技术架构

(2)广义AIDC是人工智能软硬件技术一体化的载体,是“算力+数据+算法”的融合服务,是促进AI产业化和产业AI化的重要引擎,是传统云的智能化升级。具体如下:

一是推动AI产业化创新发展,AI等产业发展是由技术和应用双轮驱动且不断融合的过程,应用既是技术发展的目的,也是牵引其发展的引擎,AIDC通过算法模型等技术服务加速大模型的商业化应用,推动从基础层到应用层的人工智能产业链的形成。

二是驱动产业AI化转型升级,AIDC通过如帆软的数据资产平台等数据中台助力行业企业打造高质量数据集,通过如阿里的灵骏等AI能力平台提供开放训练框架以及开发套件与工具,通过如阿里的百炼、字节的火山方舟等模型平台提供模型服务,助力研发高质量行业大模型,提升产业数字化创新能力。

三是引领传统云智能化升级,AIDC在云计算高性能计算能力的基础之上,基于算力资源平台、数据中台、AI能力平台等实现更快速地大规模数据分析和处理,提供更精确的数据和决策支持,满足用户不断提升的应用场景智能化需求。

二、 洞察产业,众多玩家构建我国AIDC产业新格局

(一) AIDC产业链及玩家分析

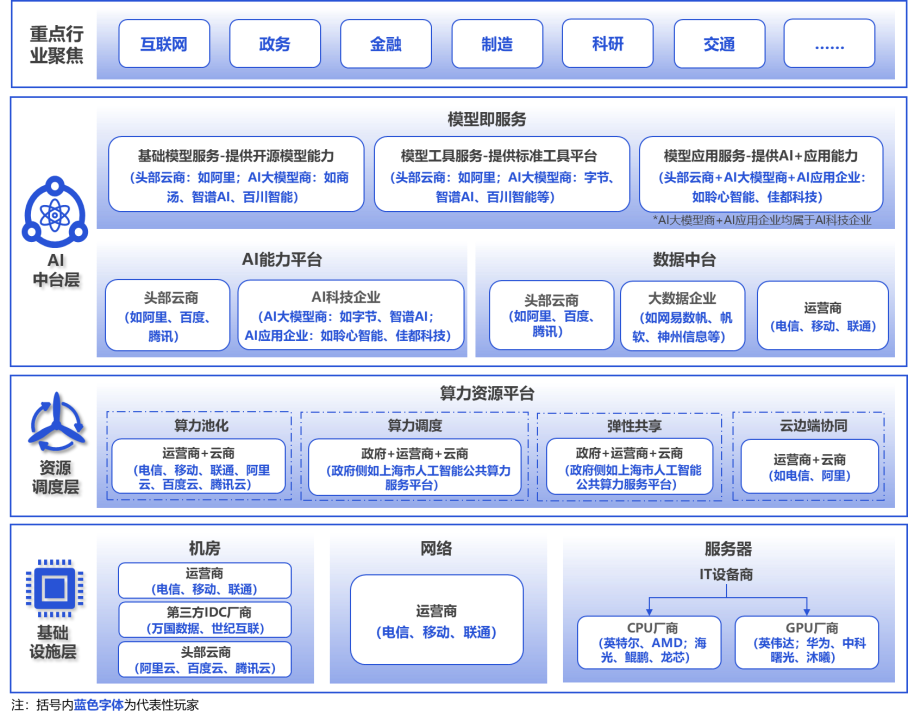

狭义AIDC产业链覆盖基础设施层和资源调度层,相较传统IDC,玩家类型更广,从原有的基础设施提供商延伸到IT设备制造商,驱动AIDC产业链价值重构(IT设备占比超80%)。该层玩家对下有基础设施需求,对上有调度平台需求。

广义AIDC产业链在基础设施层和资源调度层之上,新增AI中台层,该层玩家主要包括AI能力平台服务商(以云商和大模型商为主)、数据中台服务商(与云商和专业数据服务商为主)及模型服务商(包括云商、大模型商和新型AI科技企业)。该层玩家是基础设施层的重要需求方,且上层模型对平台和数据均有需求。

图4 AIDC产业链及主要玩家视图

(二) AIDC各类玩家能力分析

(1)产业链层级视角

基础设施层:运营商凭借广泛分布的数据中心机房与带宽资源占据领先位置。据信通院统计,运营商机架资源遥遥领先于其他厂商,占据数据中心市场份额的半壁江山,放眼看,边缘云的巨大优势将进一步扩大其领导地位。与此同时,阿里、腾讯等头部云商近年来持续加大算力资源建设,IT设备商则是基于其强大的算力硬件资源参与智算中心建设,在基础设施层均具备较强能力。

资源调度层:运营商及政府具备优势,运营商能力尤为突出。中国工程院院士李国杰指出,算力资源调度公益性强,需得到国家有关部门支持,并通过平台联合全国各地的力量,央国企将在算力调度中大有作为,其他民企则会在调度层面的某个环节发挥作用。运营商具备云边端多级协同的算网资源,在央企品牌以及行业渠道生态加持下,资源调度能力突出。政府则作为生态主体,凭借强大的资源统筹和汇聚能力,对接算力拥有方和算力使用方,推动算力资源调度。云商等民营企业凭借云平台,在资源池化和调度方面技术优势明显。

AI中台层:头部云商及AI科技企业基于深厚的技术积累、相对完善的产品体系,整体处于领先地位。国际权威机构Forrester发布《中国人工智能/机器学习平台报告》,百度、阿里及商汤科技位列前茅,AI产品能力及平台服务能力均处于行业领先地位。与此同时,运营商也发布了AI大模型研究成果——中国电信推出“语翼”、(TeleChat)AI大模型、中国移动“九天”大模型、中国联通“鸿鹄”图文大模型。此外运营商凭借数据资源以及央企背书,在数据的汇聚、公共数据授权运营等处于行业前列,数据中台能力不断提升。

应用层:云商和运营商分别在2C和2B端走在行业前列。云商主要基于社交娱乐、支付等触点切入市场,在C端和小微企业市场服务生态完善。而运营商同时拥有2C/2H/2B/2G广泛的客户渠道和资源,根据多家券商报告以及工信部统计,运营商政企客户数量均超千万,C端覆盖超16亿户移动用户,客户触角最强最广,尤其是B端信息化服务基础在推动智算垂直领域生态应用方面具备显著优势。

(2)玩家能力穿透视角

政府是产业生态培育者,主打以投资促招引。通过联合运营商、本地国企以及头部AIDC产业链玩家等主体共同探索建设公共算力资源池及算力调度平台,构建多元算力支撑体系,共建算力产业,推动区域经济智能化发展。

AI科技企业是产业技术支撑者,以平台融应用,着重布局AI中台技术能力。云商是产业全栈方案提供者,以云服务拓生态,依托大云能力向下加大底层智算资源布局,向上加快模型应用赋能,提供“资源+平台工具+应用”一体化产品服务、推动模型生态构建。在自有生态场景内能够迅速运用实践,但资本派系将阻碍其横向延展。IT设备商是产业硬件资源供应者,以资源带平台,通过资源互换、渠道整合、算力共建等合作推动算力资源延伸基于模型的平台化服务能力。

运营商是产业价值枢纽主导者,以生态强赋能。运营商同时具备算力、数据、算法等AIDC关键要素能力,尤其是在算力与数据等强资源属性领域具备绝对优势,在生态整合方面,能横向拉通政府与云商、IT设备商、AI科技企业等产业链众多玩家,纵向整合众多行业领域的应用需求、推动AIDC行业应用试点,具备率先贯穿AIDC全领域、打造AIDC新产业生态,赋能千行百业、释放AIDC产业价值的天然优势。

图5 AIDC各层级主要玩家类型及其能力视图

三、穿越周期,聚焦我国AIDC产业价值变现的新需求

AIDC玩家持续丰富,要做好各家大模型训练或AI应用背后的“卖水人”,就必须快速找到重点行业,充分挖掘不同行业的智算及配套服务的差异化需求,笔者围绕“能不能”进入和“值不值得”进入两个问题,建立模型筛选重点需求行业并基于此开展需求分析。

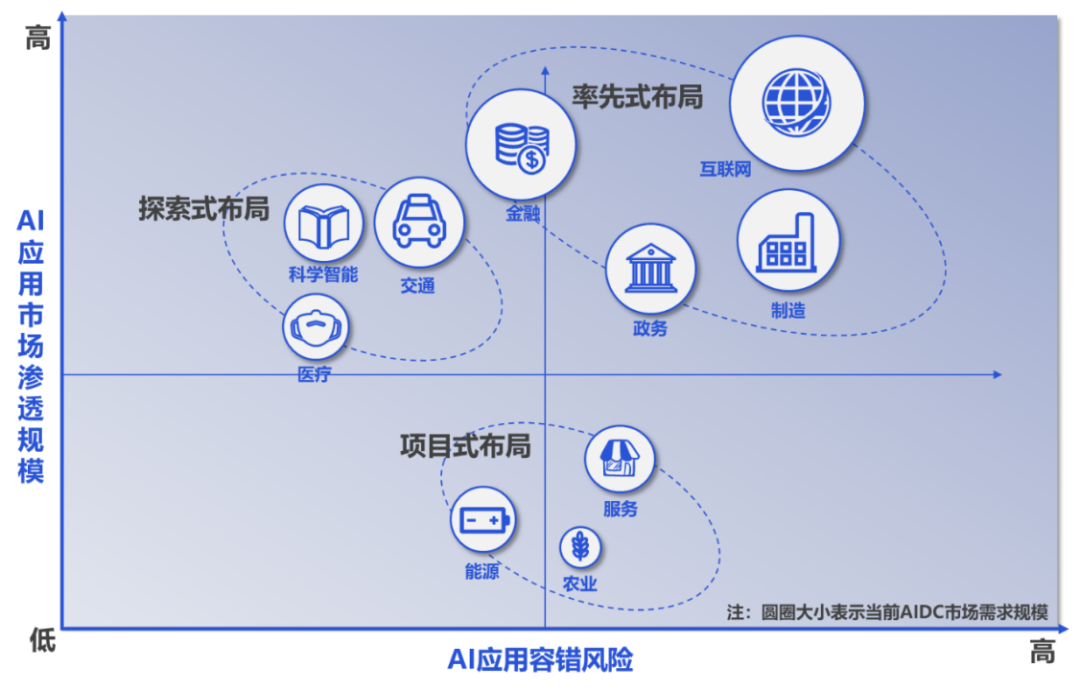

从“能不能”进入方面看,不同行业对AI应用容错接受度不一致,导致服务不同行业的技术门槛差异较大;从“值不值”得进入看,AIDC属于高成本投资型,面对动辄上亿的投资门槛,要求该行业具备规模化应用潜力和成熟的商业模式。因此,我们选取AI应用容错风险和AI应用市场渗透规模两大维度来评判重点关注行业AI应用潜力,继而得出AIDC需求潜力(模型如下图)。具体而言,AI应用容错风险对应不同行业市场的进入门槛,如医疗、科研等技术属性强的行业,不光数据难获取处理难,且要求输出相对准确、可靠的结论,应用容错度较低,短期内越难进入。AI应用市场渗透规模则代表了该行业快速渗透后可触达的空间规模,对于AIDC应用变现尤为重要。

图6 重点关注行业市场筛选模型

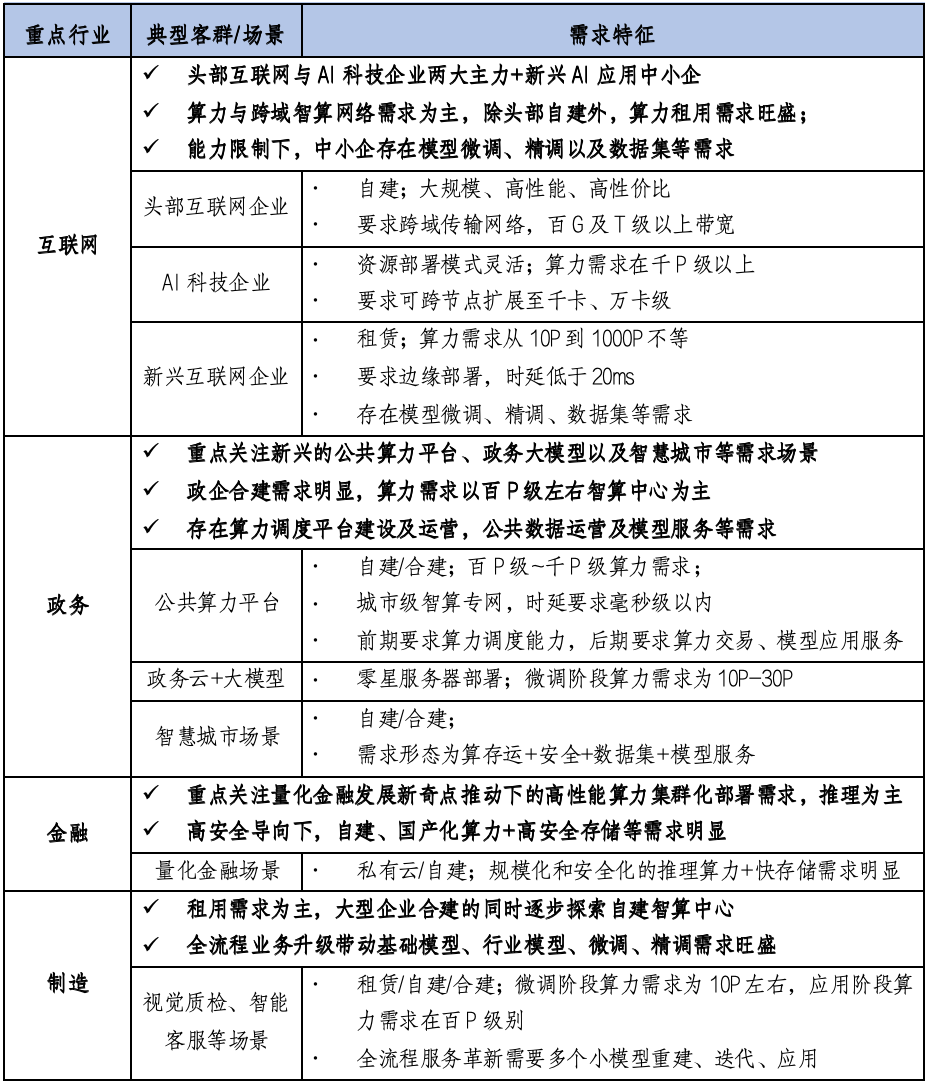

根据模型筛选结果来看,互联网、政务、金融、制造是AIDC率先式布局市场,是当前AIDC需求最为旺盛且最易触达的领域。具体地,互联网重点关注头部自建大规模算力下的跨域智联网、AI科技企业的算力租用与合建以及新兴中小AI应用企业的小规模算力+模型服务的长尾市场。政务重点关注新兴的公共算力平台、政务大模型以及智慧城市等场景下的算力共建、调度平台以及模型服务需求。金融重点关注量化金融发展下的高性能集群算力等需求。制造重点关注全链路数智化转型带动的算力租赁、模型精调以及应用等需求。

表1 需求分析汇总概览

四、 担当作为,推动构建我国AIDC产业合作的新生态

客观来讲,我国AIDC产业发展面临 “缺芯少魂”、“重建轻用”、“建营割裂”等诸多挑战。想要突破困境,开启我国人工智能万亿市场、抢占全球新一轮科技竞争制高点,就需要运营商发挥AIDC产业链价值枢纽主导者的先锋作用,勇于担当、积极作为,以构建我国AIDC产业新生态为己任,贯彻产业链“链长”思维,秉持“共建、共营、共创”三大原则,全面深化AIDC产业链伙伴合作,推进AIDC产业链“建链”、“补链”、“强链”和“固链”,赋能数字经济高质量发展。

(1)算网共建,打造资源服务生态。一是运营商+政府的公共算力资源服务生态,联合IT设备商、设计院等产业链上游玩家,推动政府公共智算资源池共建以及城市级智算互联网建设。二是运营商+云商的产业算力资源服务生态,推动与头部云商及大模型厂商算力共建,积极打造AIDCI与边缘算力等算力新产品,满足大模型训练与推理的算力与网络需求。

(2)平台共营,打造平台应用生态。平台能力侧,对外推动运营商+政府的公共算力服务平台建设,赋能本地企业智能化转型,对内推动运营商+云商/AI大模型商通过资源置换、渠道共享、技术赋能等方式,强化运营商AI平台与模型平台服务能力。平台应用侧,探索运营商+云商/AI大模型商+行业伙伴的大模型行业应用方案建设与试点,充分整合运营商的算力、模型商的算法、行业伙伴的数据,打造政务、金融等行业专属模型及应用,提升运营商平台应用服务能力。

(3)价值共创,打造产业服务大生态。一是,基于运营商“资源+平台+应用”的AIDC一体化服务能力,打造企业级AIDC产业小生态。二是,发挥运营商大算力、大数据、大平台、大品牌的优势,借助政企联合运营体模式,联动政府,以AI应用落地为牵引,“以商招商”,吸引更多的行业应用企业以及AI科技型企业、IT设备商、云商等AIDC主流玩家集聚,打造地区级、区域级乃至全国级AIDC产业大生态。

通过多方对比,笔者认为中国电信在穿透AIDC产业周期、构建产业新生态方面,更具独特优势。高层领导最重视,柯瑞文董事长强调“没有AI就没有云的未来”,推动电信云网融合将朝着智能化的方向演进升级。组织变革最迅速,电信组织成立了AI科技新公司,深化其在人工智能领域的布局,以推动电信行业的智能化转型。资源基础最强大,除国内数量最多、分布最广的IDC云网资源外,天翼云国云框架也实现了从“基本成型”走向“已经成型”的升级蜕变。生态基础更雄厚,电信在政府、行业企业等背书能力更强,渠道生态能力领先于友商,今年11月在2023数字科技生态大会发布首批试商用12个行业大模型,AIDC在垂直领域的应用能力进一步增强。今年以来,中国电信已经与金山、滴滴、闪信等互联网企业、复旦大学等企事业单位及政府在算力、调度平台以及模型应用等领域开展了合作。

总之,人工智能时代下,AIDC作为IDC与云价值融合延伸的基础设施新形态,将推动产业供需格局加速重构,中国电信等运营商作为AIDC产业价值枢纽的主导者任重而道远,虽然道路曲折,但笔者坚信前途一定是光明的。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言