提示:文章写完后,目录可以自动生成,如何生成可参考右边的帮助文档

目录

10.ARIMA(5,1,5)-GARCH(1,1)模型选择并预测

前言

一、ARIMA-GARCH是什么?

ARIMA-GARCH是一种时间序列分析方法,结合了ARIMA模型(Autoregressive Integrated Moving Average)和GARCH模型(Generalized Autoregressive Conditional Heteroskedasticity)。它是用于预测和建模金融时间序列数据中的波动性和趋势的方法。

ARIMA模型用于描述时间序列数据的趋势和季节性成分,它包括自回归(AR)和移动平均(MA)成分,以及差分(I)操作,用于处理非平稳性。ARIMA模型通过拟合历史数据的趋势和季节性来预测未来的数值。

GARCH模型则是用于建模时间序列数据中的条件异方差(conditional heteroscedasticity),即条件方差的变化。GARCH模型基于过去的观测值和条件方差的反馈,可以捕捉时间序列数据中的波动性特征。它是一种常用的金融时间序列建模方法,特别适用于描述金融资产价格的波动性。

ARIMA-GARCH模型结合了ARIMA模型和GARCH模型的优势,可以同时考虑时间序列数据的趋势和波动性。通过使用ARIMA-GARCH模型,可以更准确地预测金融资产价格的未来走势和波动性,从而提供更可靠的决策依据。

总之,ARIMA-GARCH模型是一种结合了趋势和波动性建模的时间序列分析方法,广泛应用于金融领域的预测和风险管理任务中。

二、使用步骤

1.引入库

2.读入数据

3.平稳性检验

p值大于0.05,序列不平稳,股票数据进行对数差分,以表示收益率

4.数据差分,平稳性检验

P值小于0.05,满足平稳性检验

5.将数据分割成训练样本和测试样本

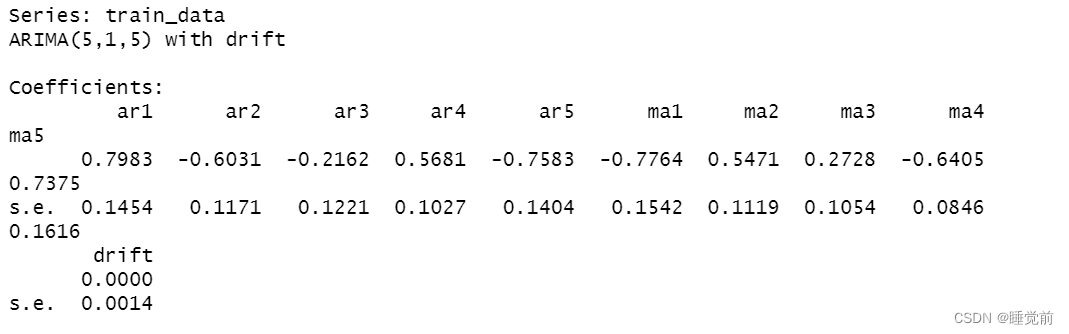

6.ARIMA模型参数识别

可见ARIMA模型为(5,1,5)

可见ARIMA模型为(5,1,5)

7.残差自相关性和正态性检验

残差满足独立性不满足正态性

8.检验 Arch 效应

小于0.05说明有Arch 效应,可以进行GARCH模型

9.利用ARIMA模型的残差对GARCH模型参数识别

可见GARCH(2,1)优于GARCH(1,2)优于GARCH(1,1)但为了模型的复杂度,任选用GARCH(1,1)

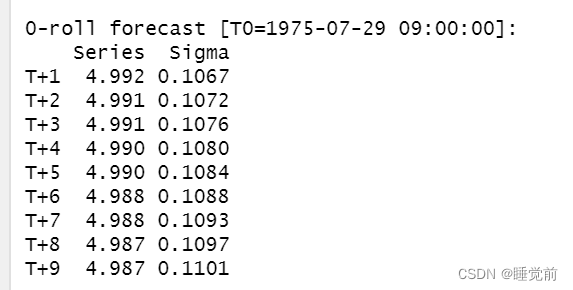

10.ARIMA(5,1,5)-GARCH(1,1)模型选择并预测

11.残差自相关性和正态性检验

由标准残差的ACF图和QQ图可知残差满足正态性和独立性检验。

12.模型评价

#需要加载的包

# 加载所需库

library(tseries) # 时间序列分析

library(fGarch) # GARCH模型

library(TSA)

library(forecast)

library(parallel)

library(rugarch)

library(timeSeries)

library(fBasics)

library(mice)

library(MTS)

library(FinTS)

library(openxlsx)

library(tidyverse)

data=read.xlsx("C:\\Users\\86182\\Desktop\\时间序列\\工商银行.xlsx")

stock_price=data[,5]

head(stock_price)

#转化为时间序列

t1=ts(stock_price,frequency = 252)

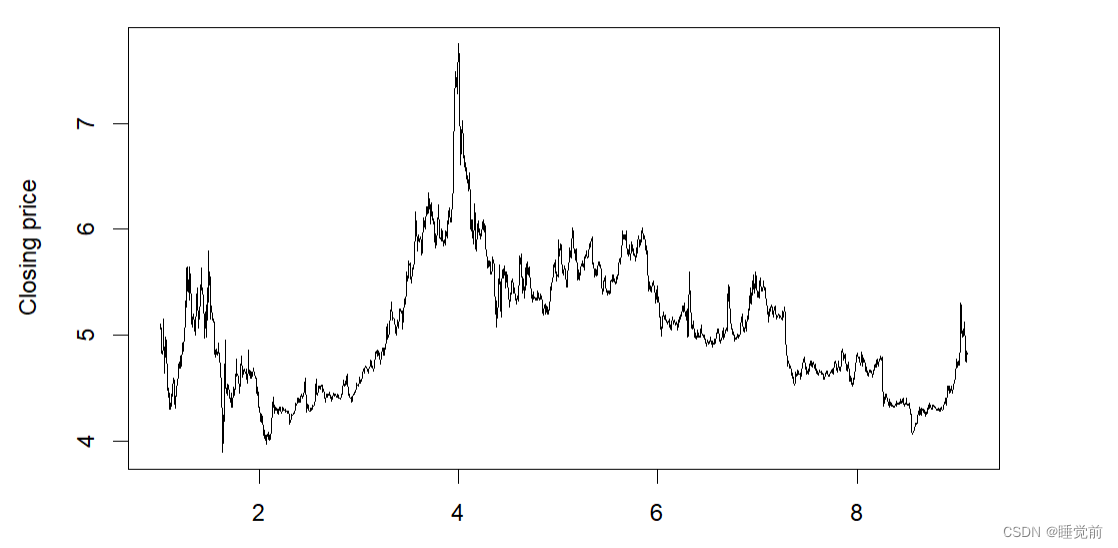

plot(t1,ylab="Closing price")

#平稳性检验

adf.test(t1)

#平稳化,进行对数差分

dlnt1=diff(log(t1))

adf.test(dlnt1)

plot(dlnt1,ylab="")

# 拆分数据为训练集和测试集

train_data2 <- dlnt1[1:2035] # 用于定阶,肉眼

train_data <- stock_price[1:2035] # 将前2035个数据用于训练

test_data <- stock_price[2036:length(stock_price)] # 从第2036个数据开始作为测试数据

# 模型建立

## ARIMA模型参数识别

# ARIMA模型拟合

arima_model2 <- auto.arima(train_data)

arima_model2

#ARIMA模型预测

arima_forecast2 <- forecast(arima_model2, h = length(test_data)) # 预测未来的股票价格

arima_forecast2

accuracy2 <- accuracy(arima_forecast2$mean, test_data) # 评估预测结果的准确性

accuracy2

#检验残差正态性与独立性

qqnorm(arima_forecast2$residuals)

qqline(arima_forecast2$residuals)

shapiro.test(arima_forecast2$residuals)#不满足正态性检验

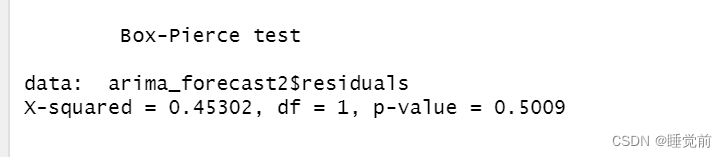

#Ljung-Box检验的p值都在0.05之上,结果不错。

Box.test(arima_forecast2$residuals)#不存在自相关性,满足独立性

#如果不做GARCH模型,到这结束了

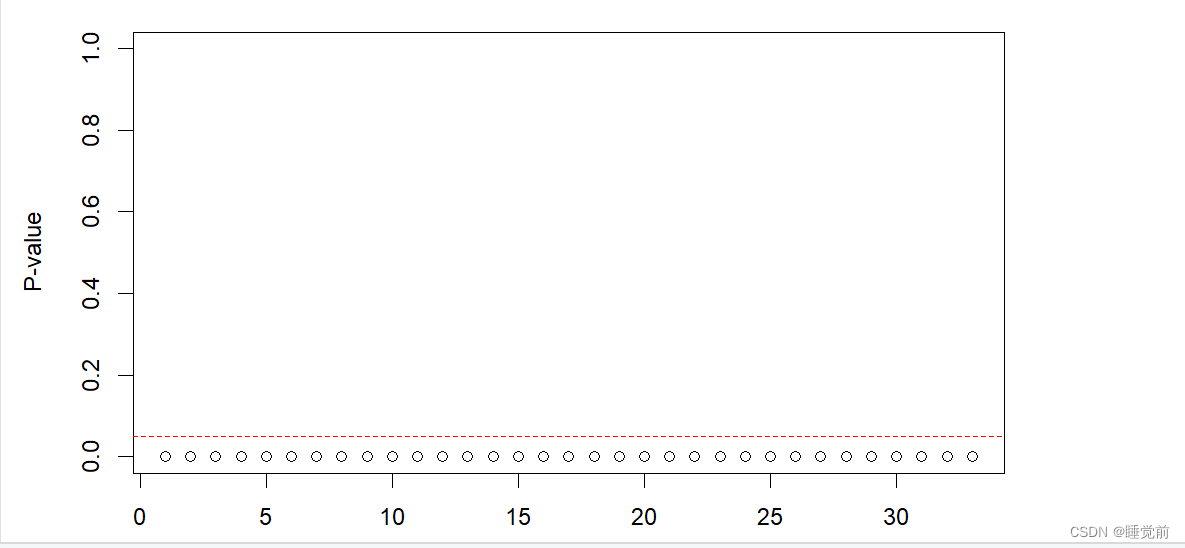

#检验 Arch 效应

McLeod.Li.test(y=train_data2)

ArchTest(train_data)#小于0.05说明有Arch 效应,可以进行GARCH模型

# GARCH模型拟合,利用残差找GARCH参数

squared_residuals=arima_forecast2$residuals^2#定义残差的平方,为garch模型的参数识别做准备

garch_model <- garchFit(~1+garch(1, 1), data = squared_residuals, trace = FALSE) # GARCH模型拟合

summary(garch_model)

garch_model2 <- garchFit(~garch(1, 2), data =squared_residuals, trace = FALSE) # GARCH模型拟合

summary(garch_model2)

garch_model3 <- garchFit(~garch(2, 1), data = squared_residuals, trace = FALSE) # GARCH模型拟合

summary(garch_model3)

#将ARIMA-GARCH参数带入

myspec1=ugarchspec(variance.model = list(model = "sGARCH",

garchOrder = c(1, 1)),

mean.model = list(armaOrder = c(5,1,5),archm=T),

distribution.model = "sstd")

myfit1=ugarchfit(myspec1,data = train_data)# GARCH模型拟合和参数自动寻优

myfit1

# 进行未来的预测,假设预测步长为1,生成未来波动率值

garch_forecast <- ugarchforecast(myfit1, n.ahead = length(test_data))

garch_forecast#第一列为预测值第二列是波动率

test_data

#残差独立性检验和正态性

plot(myfit1,which=9)

plot(myfit1,which=10)

#残差厚尾,用标准化 t 分布 garch 模型

myfit3<-garchFit(~garch(1,1),

data = train_data2,

cond.dist = "sstd",

include.mean = F,trace = F)

summary(myfit3)

plot(myfit3,which=13)

plot(myfit3,which=10)

# 提取生成的未来预测值序列

forecasted_values <- as.numeric(garch_forecast@forecast$seriesFor)

# 输出预测值序列

print(forecasted_values)

# 模型评估

accuracy <- accuracy(forecasted_values, test_data) #评估预测结果的准确性

accuracy

总结

感觉ARIMA-GARCH模型对股票的拟合情况在未来几天可能还行,时间一长就失效了。代码可能存在错误,望指正。

419

419

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言