---------------------------------------

第8篇:宏观经济学的数据

---------------------------------------

23. 一国收入的衡量(GDP,通胀)

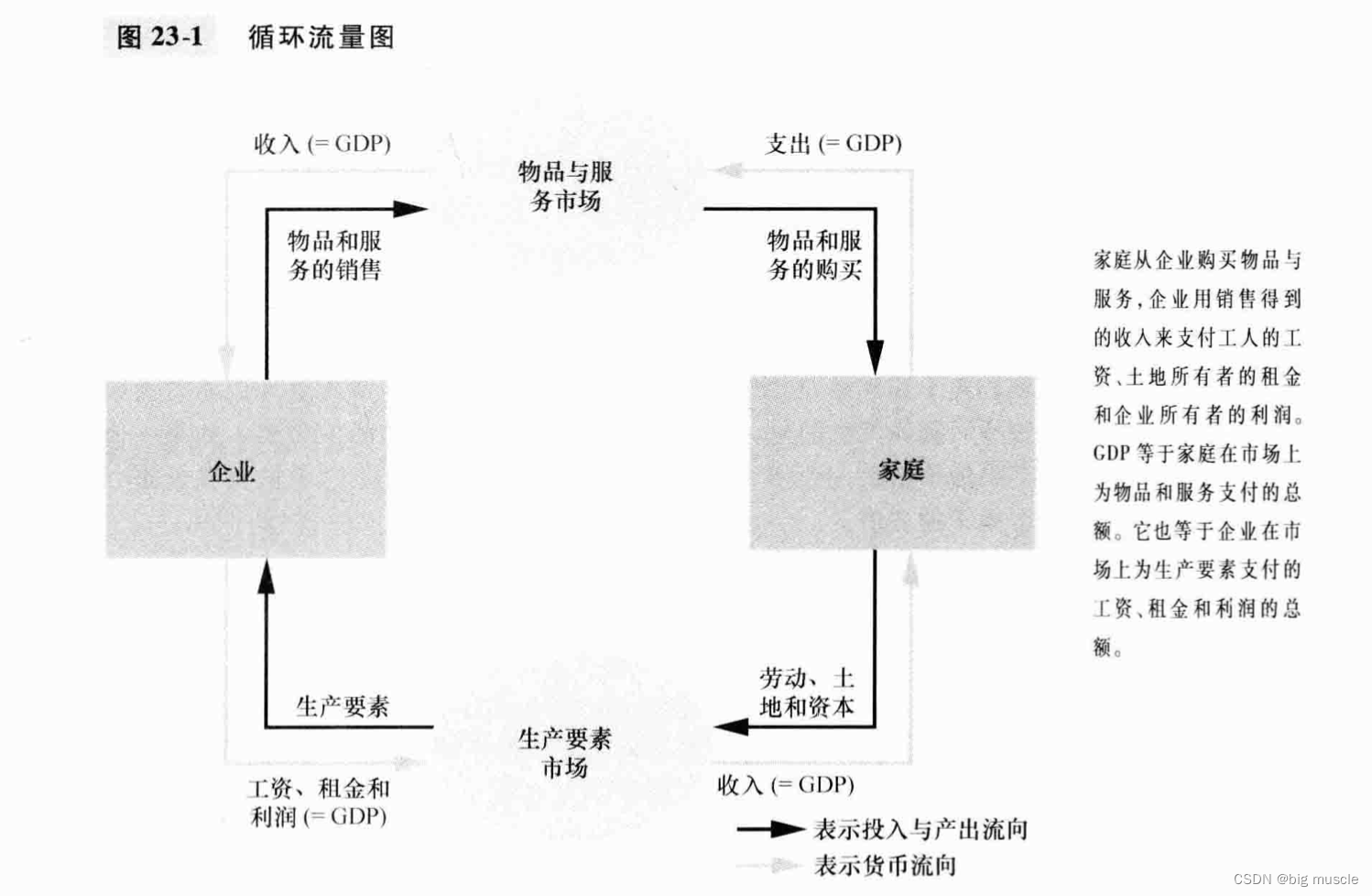

gdp衡量总收入和总支出,总收入=总支出

某一既定时期,一个国家内生产的所有最终商品与服务的市场价值

GDP (生产总值)= 消费(商品,服务)

+ 投资(购买用于生产其他物品的物品,如设备,房子)

+ 政府购买 (政府的消费,包括工资,但不包括转移支付)

+ 净出口

封闭经济中:储蓄(总收入 - 消费 - 政府购买) = 投资

开放经济中:储蓄 = 投资 + 净出口

真实GDP:经过通胀矫正后的GDP,忽略价格变动的影响,只考虑生产的影响(通常用这个)

名义GDP:用当年价格评价经济中物品与服务的价值

GDP平减指数:相对于基年价格的现在物价水平

通货膨胀率:

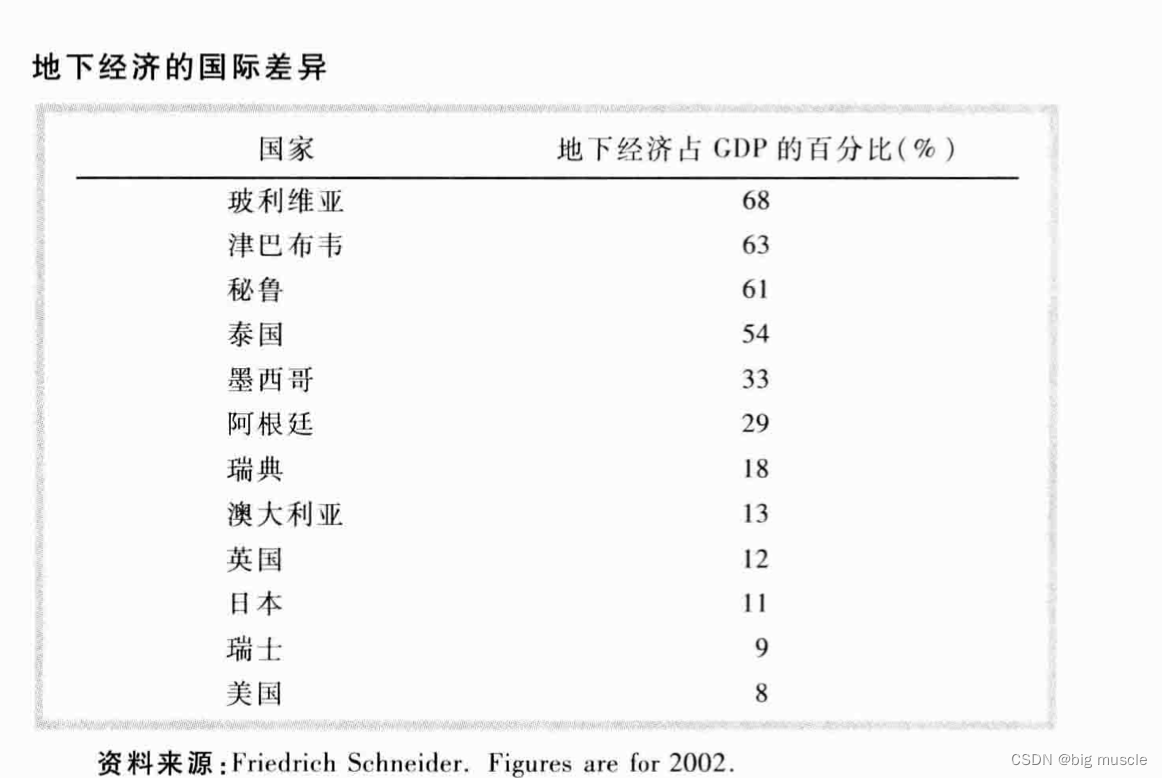

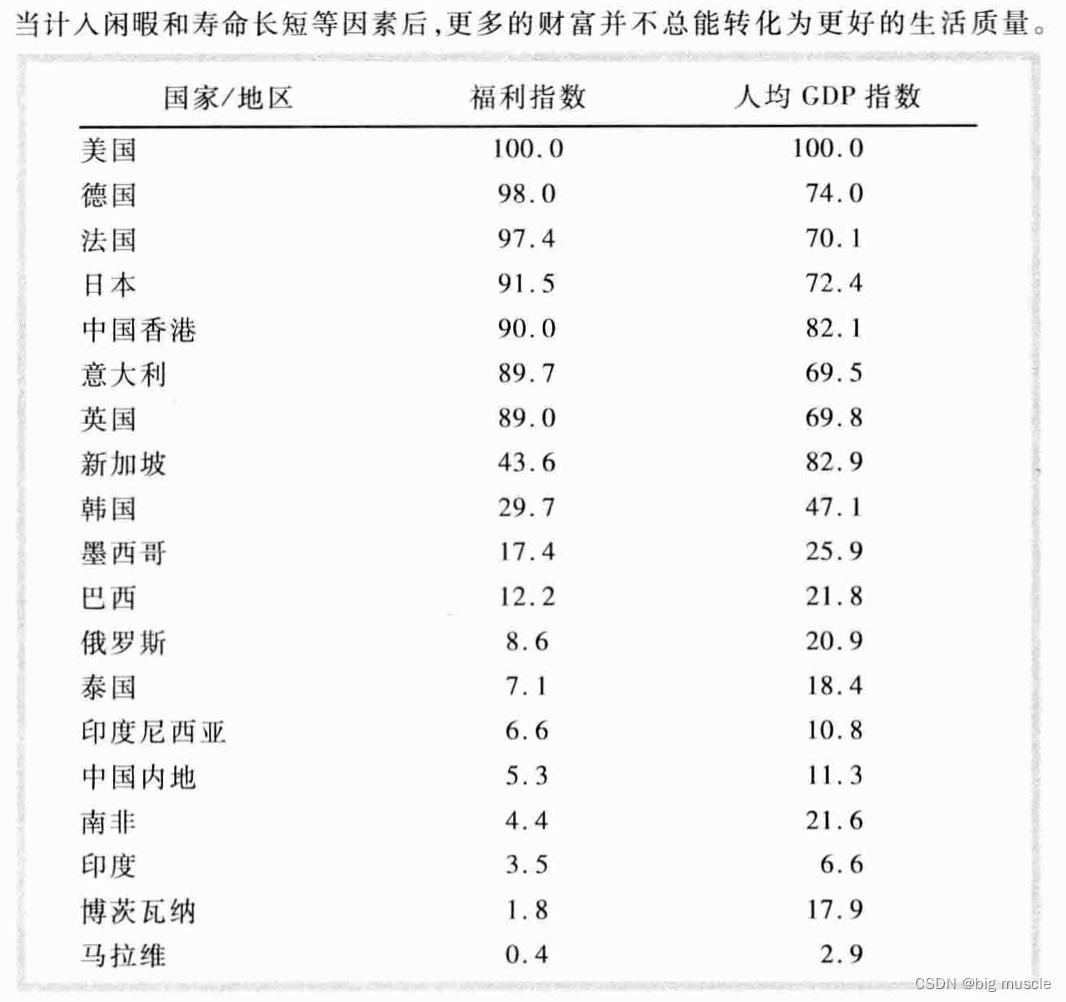

GDP用于衡量经济福利的指标

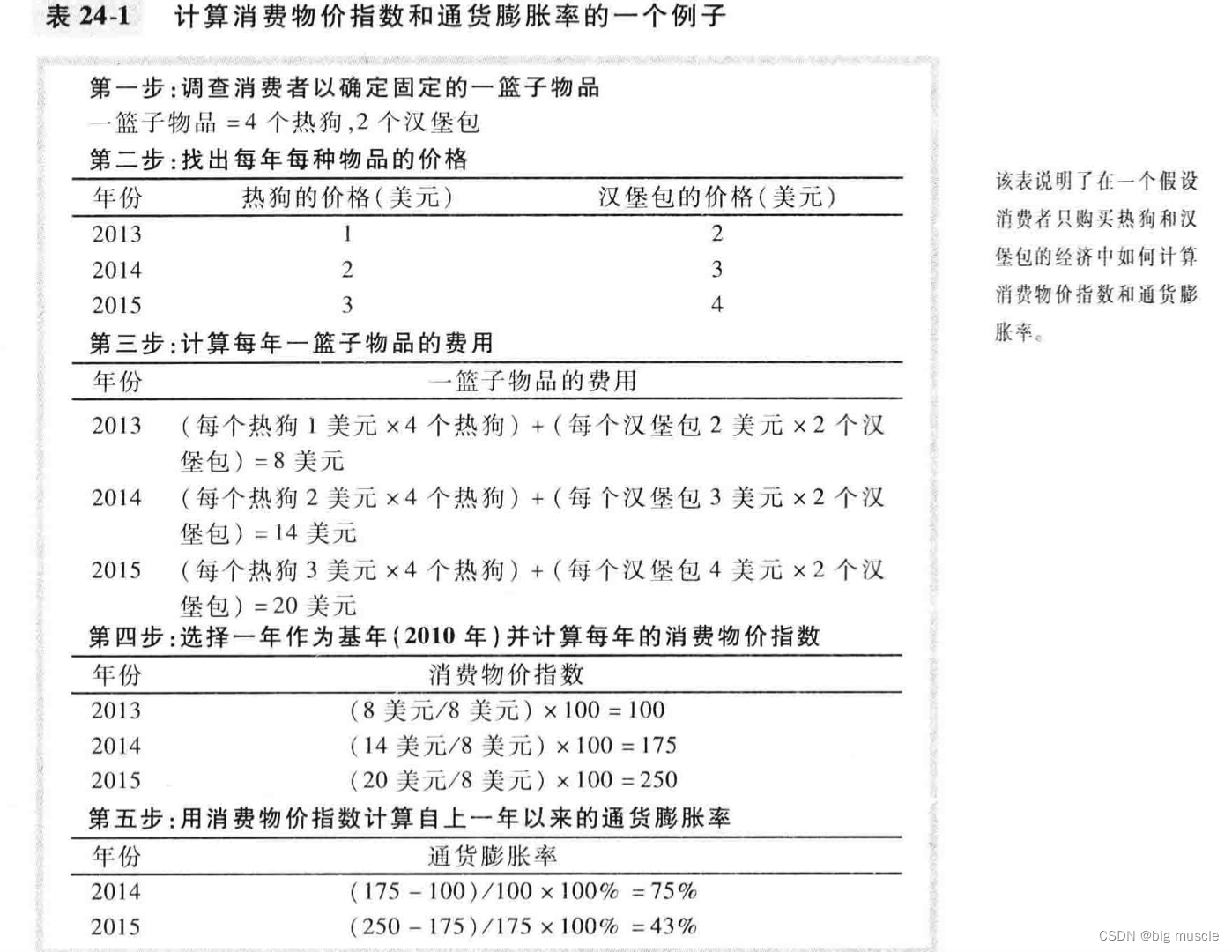

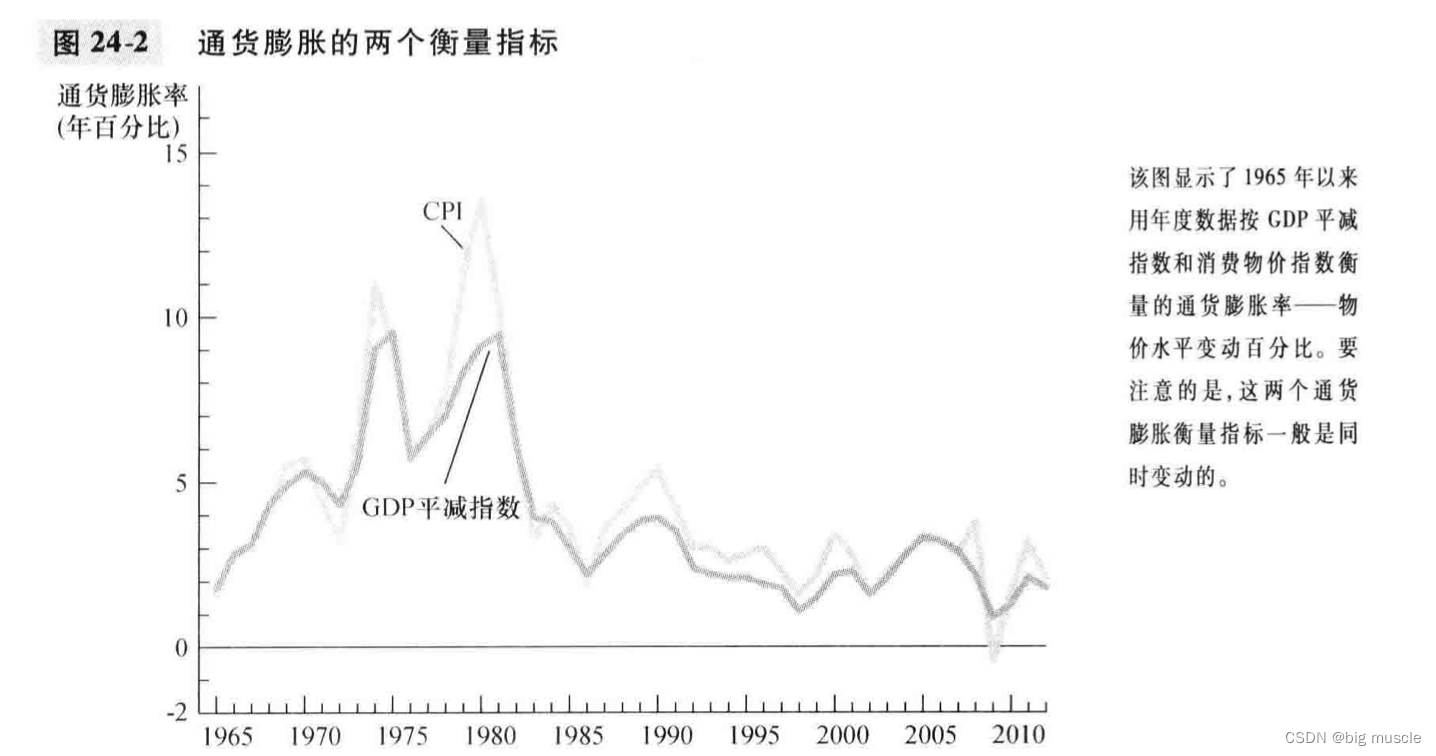

24. 生活费用的衡量(CPI:消费物价指数)

衡量生活费用的变动,即保证生活水平不变,收入应该增加多少

比较不同时期的钱,要用物价指数来矫正通货膨胀的影响

工资,补贴都需要进行指数化调整

真实利率 = 名义利率 - 通货膨胀

---------------------------------------

第9篇:长期中的真实经济

---------------------------------------

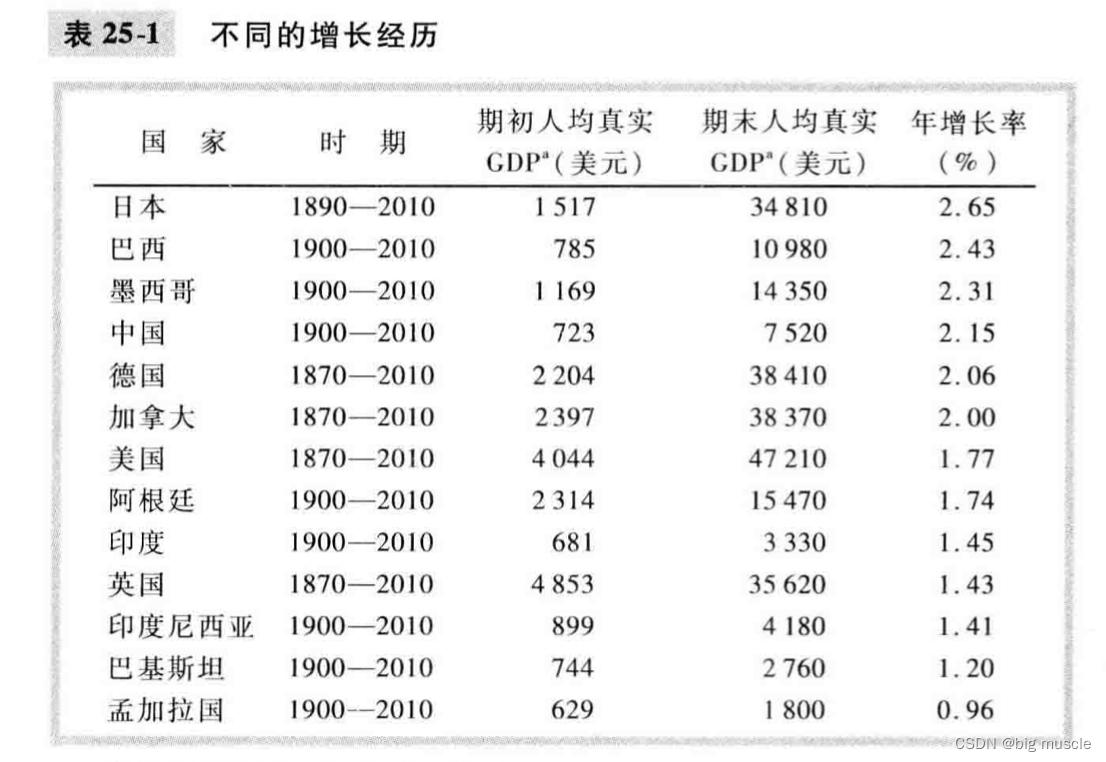

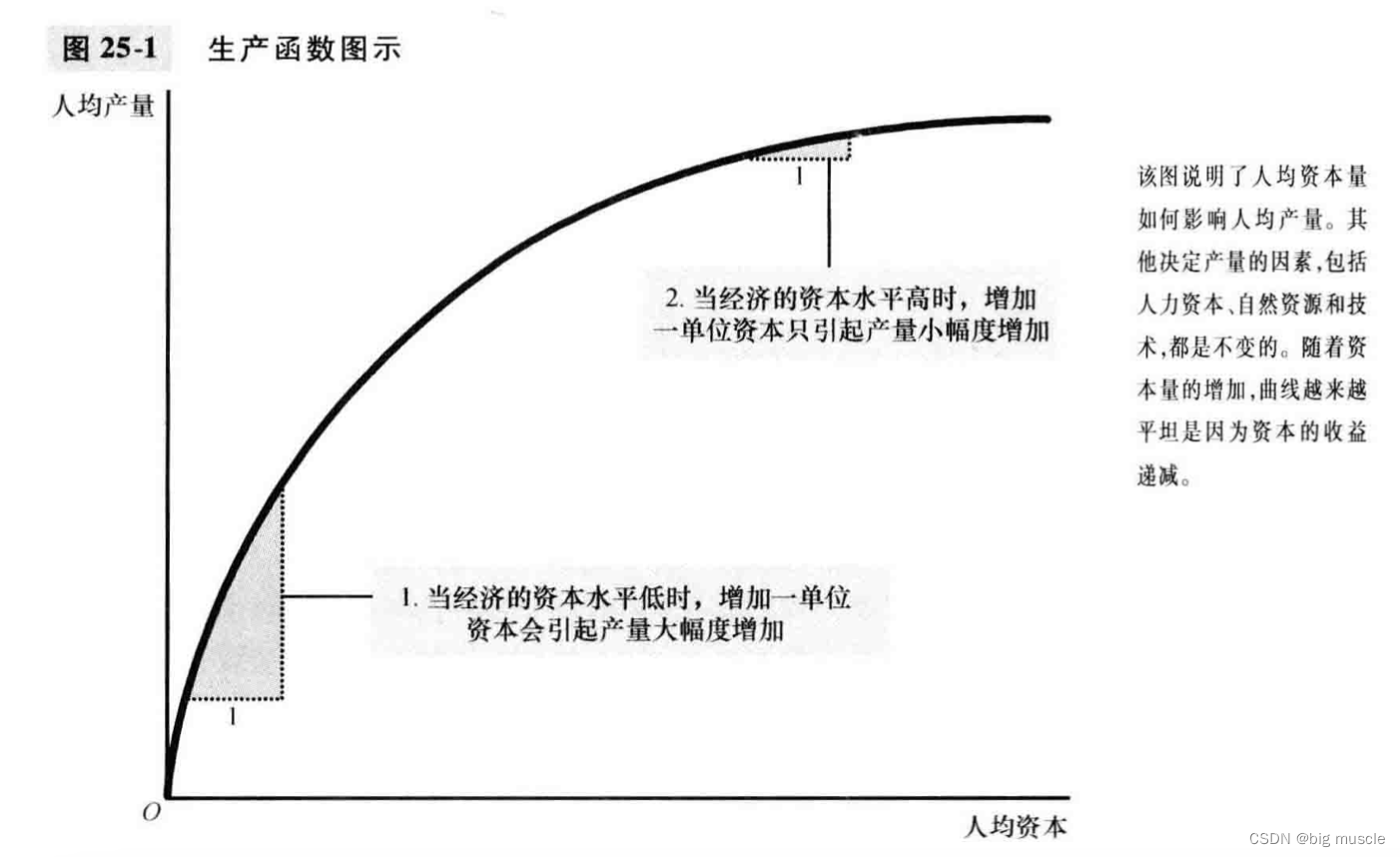

25. 生产与增长

生产率:每单位劳动投入所生产物品和服务的数量,是生活水平的关键决定因素

决定因素:

- 人均物资资本

- 人均人力资本(教育)

- 人均自然资源

- 技术知识

经济增长与公共政策(人力与物质资本的投资)

- 储蓄与投资的均衡(物资资本的投资)

追赶效应:穷的国家发展更快 - 国外投资

- 教育(人力资本的投资)

- 产权和政治稳定(政治稳定,法制,才有经济稳定)

- 自由贸易

- 研究与开发

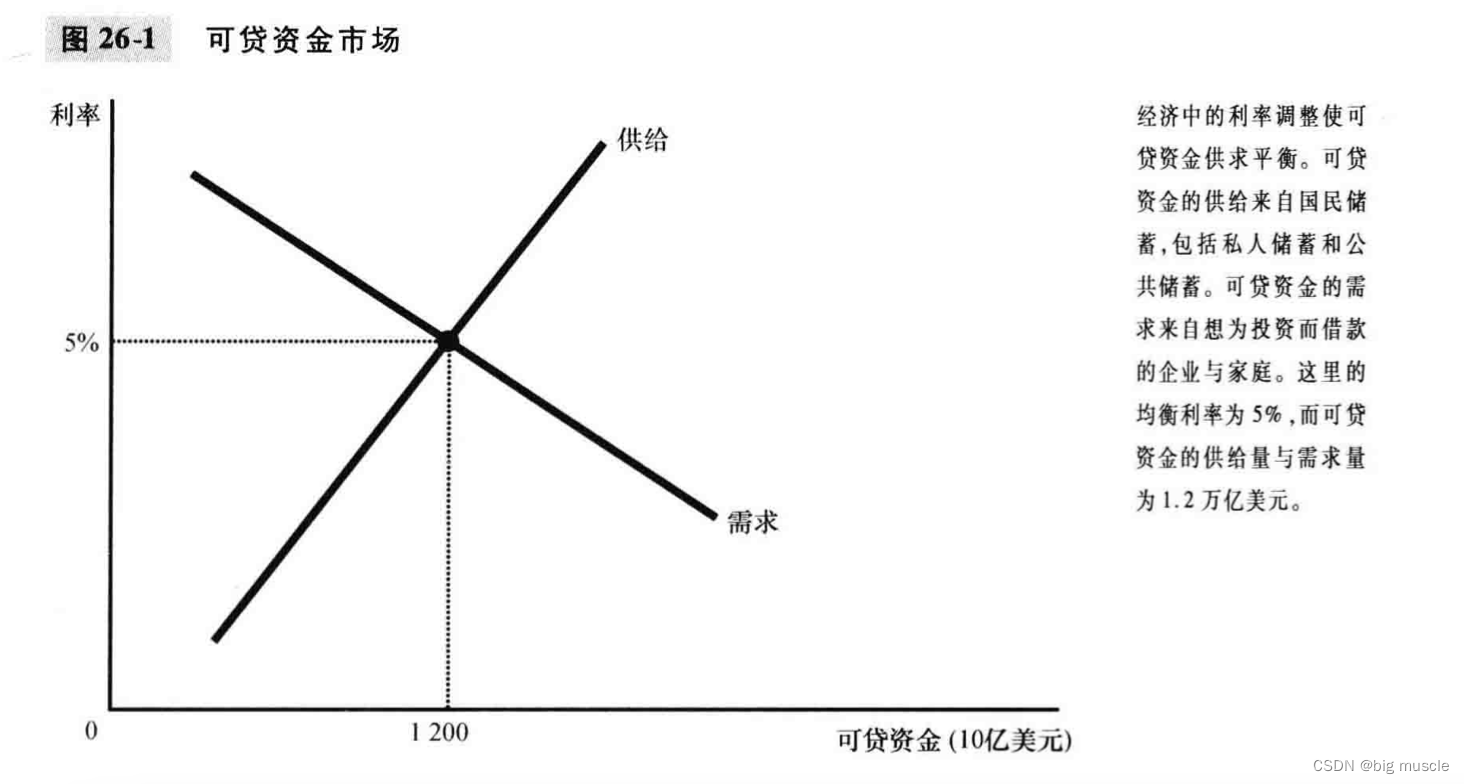

26. 储蓄,投资与金融体系

金融机构(金融市场,金融中介机构)

金融市场:债券市场(债务融资),股票市场(权益融资)

股票指数:计算一组股票价格平均数,可以作为未来经济状况的可能指标

金融中介机构:银行,共同基金(类似理财,信托,混合基金)

国民收入账户中的储蓄与投资

国民储蓄 = 国民投资 = 私人储蓄 + 公共储蓄(政府储蓄)

通过金融机构,使得等式左边的储蓄 = 等式右边的投资

个人储蓄 不等于 个人投资

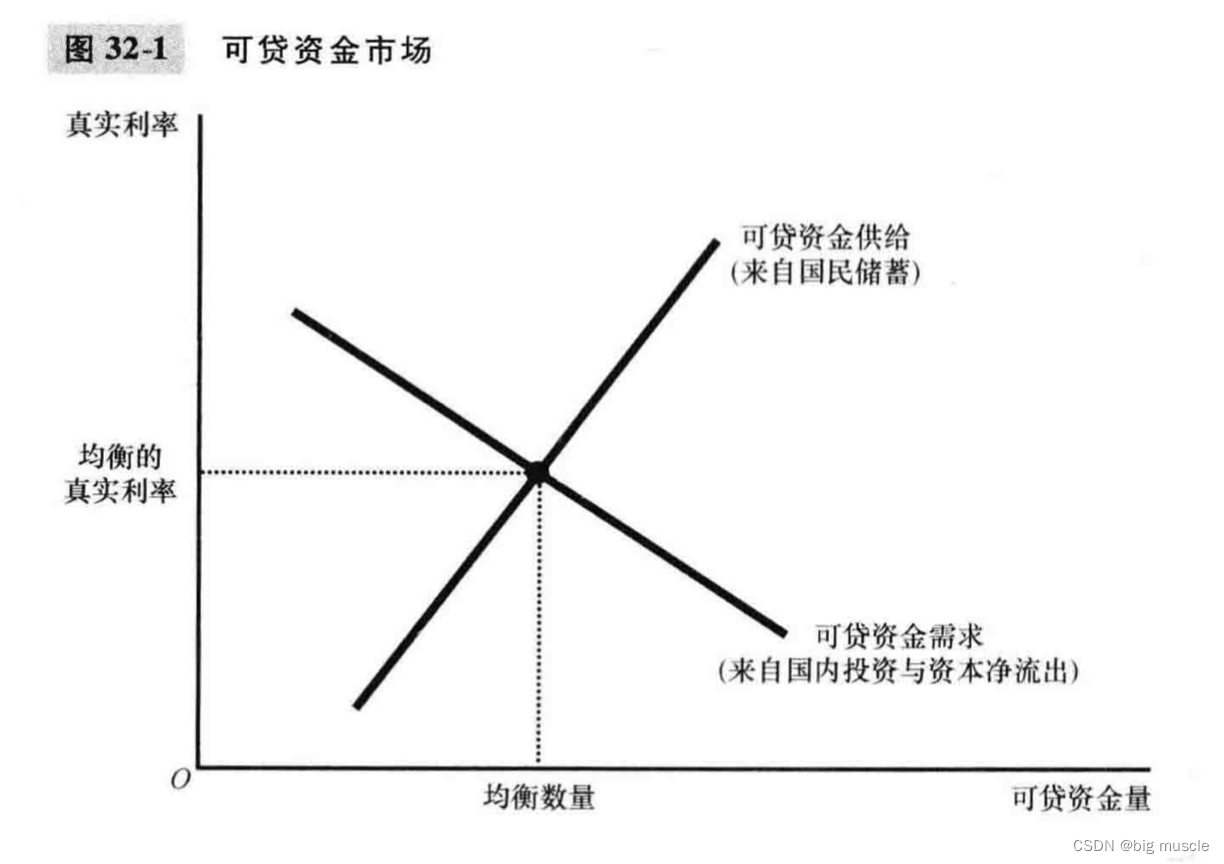

可贷资金市场(真实利率影响,指私人可以贷款的资金市场)

名义利率 - 通货膨胀 = 真实利率

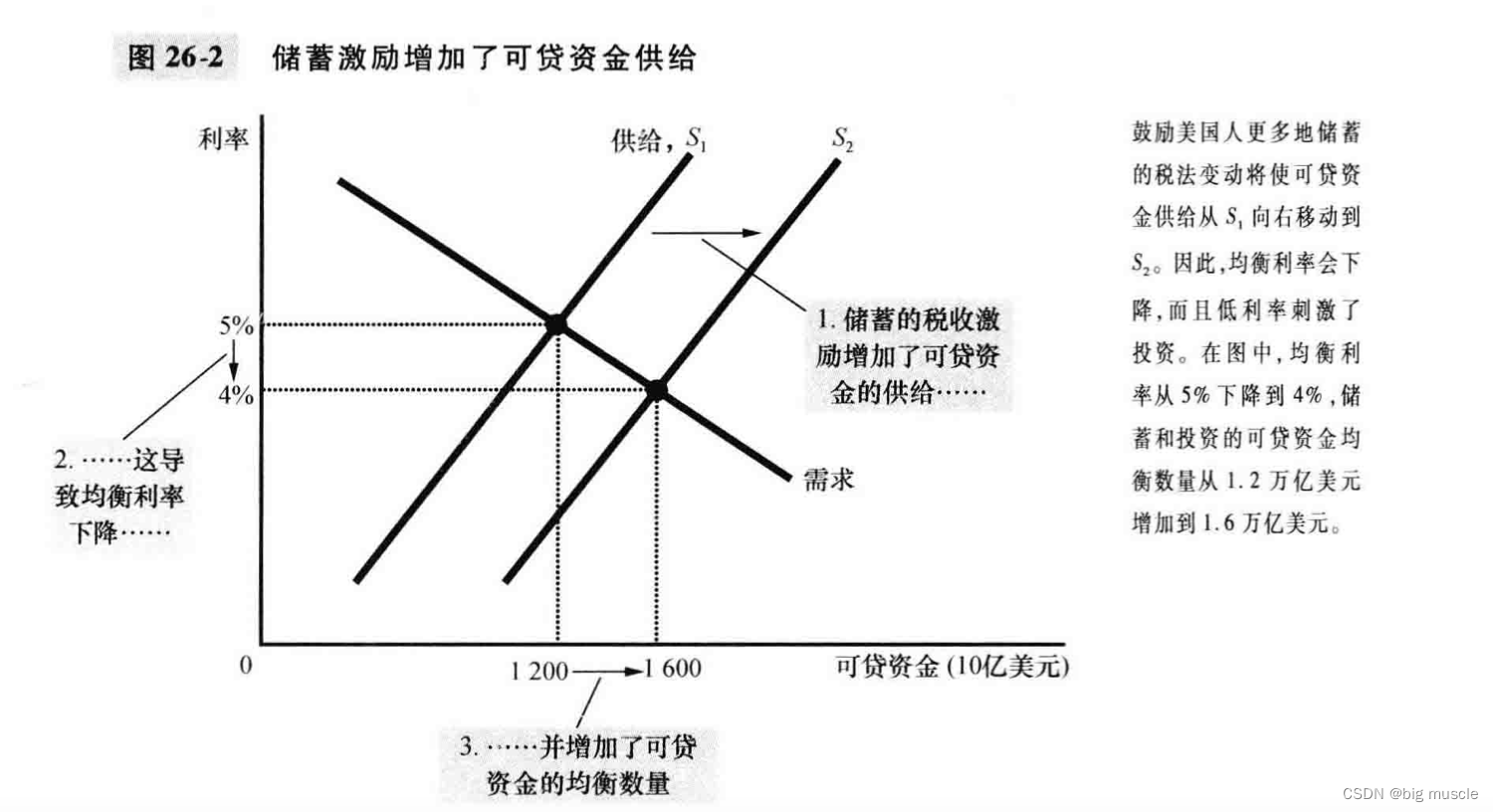

储蓄激励如减税,将增大供给,降低利率,增大投资

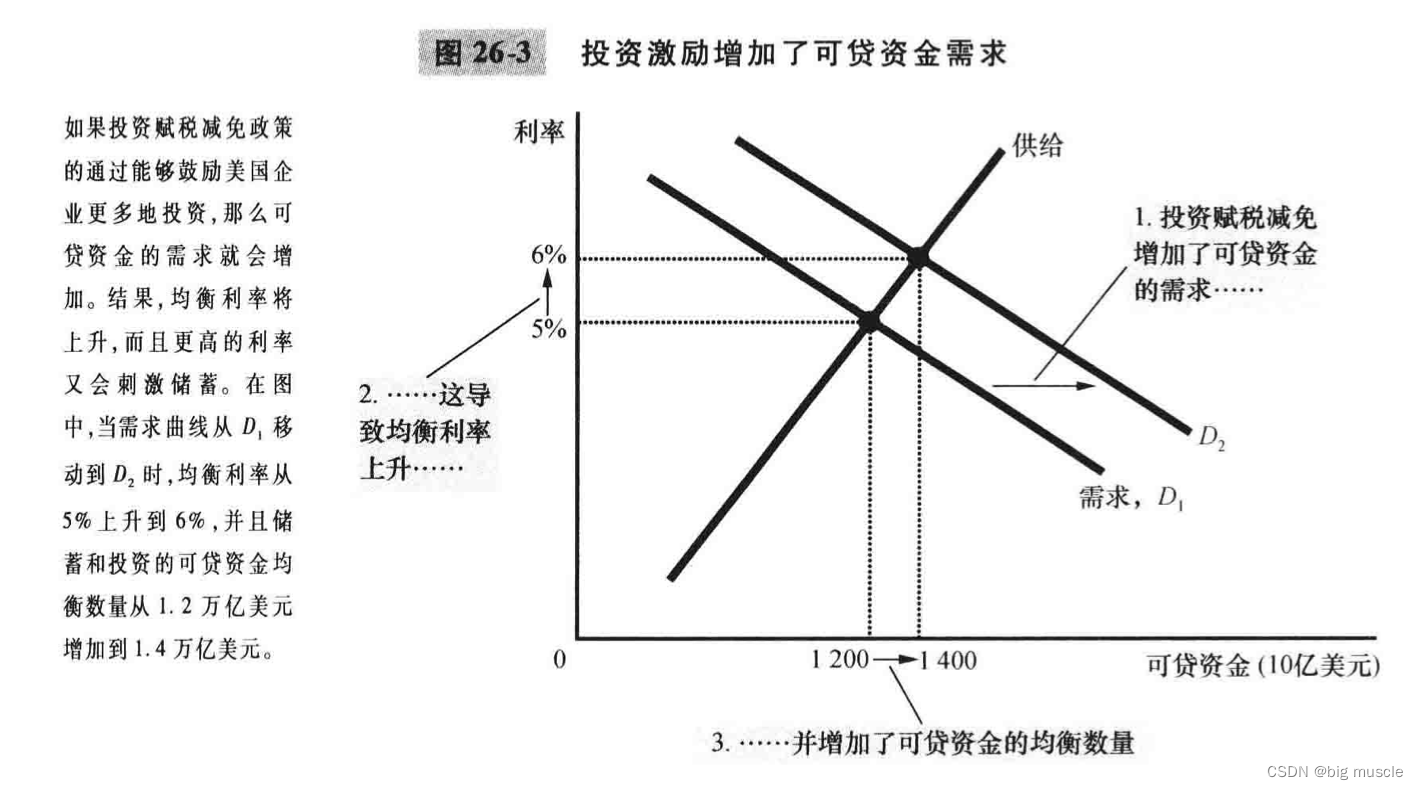

投资激励,利率上升,储蓄增加

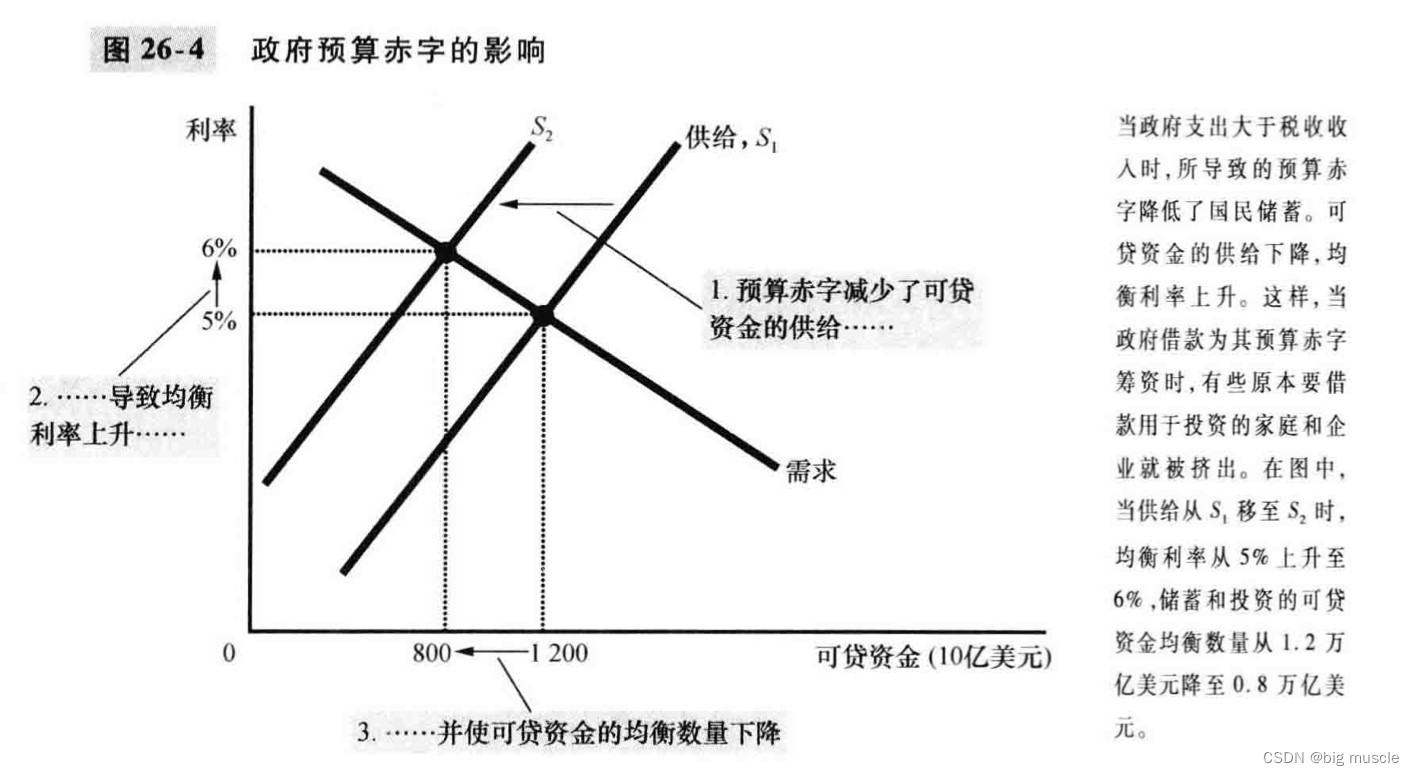

政府通过财政赤字减少国民储蓄时,供给减少,利率增加,个人投资减少

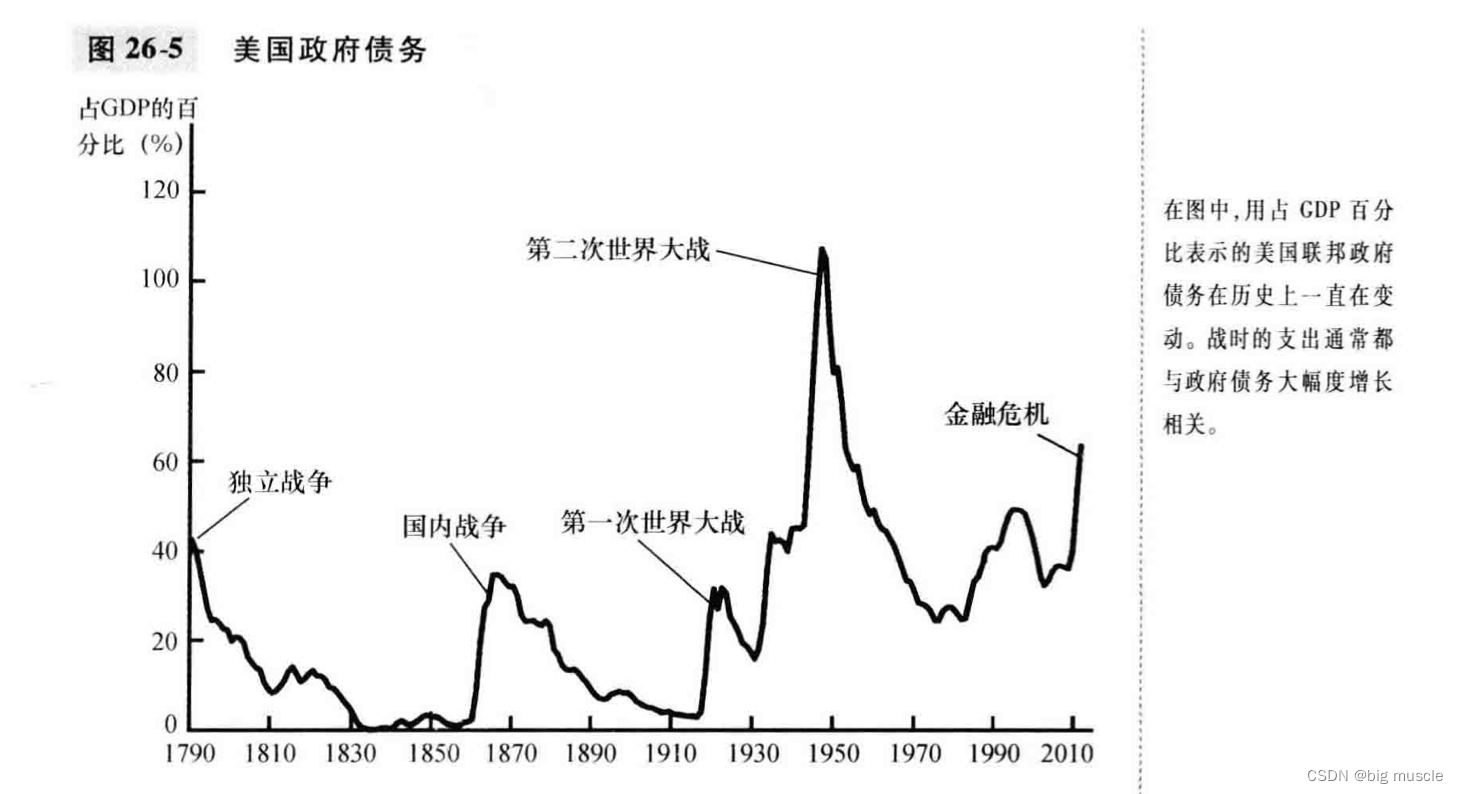

衰退会导致财政赤字,债务/GDP 上升

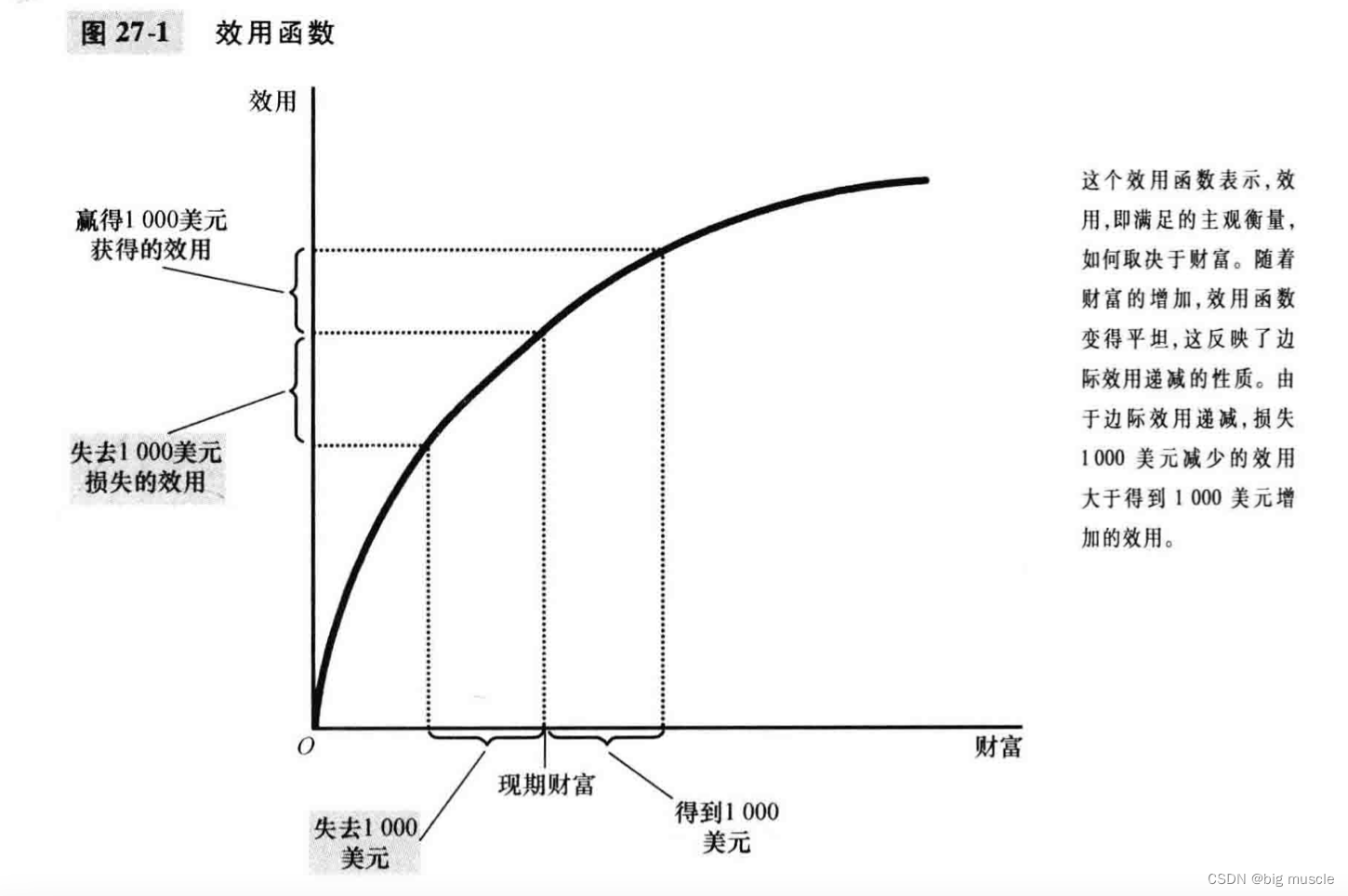

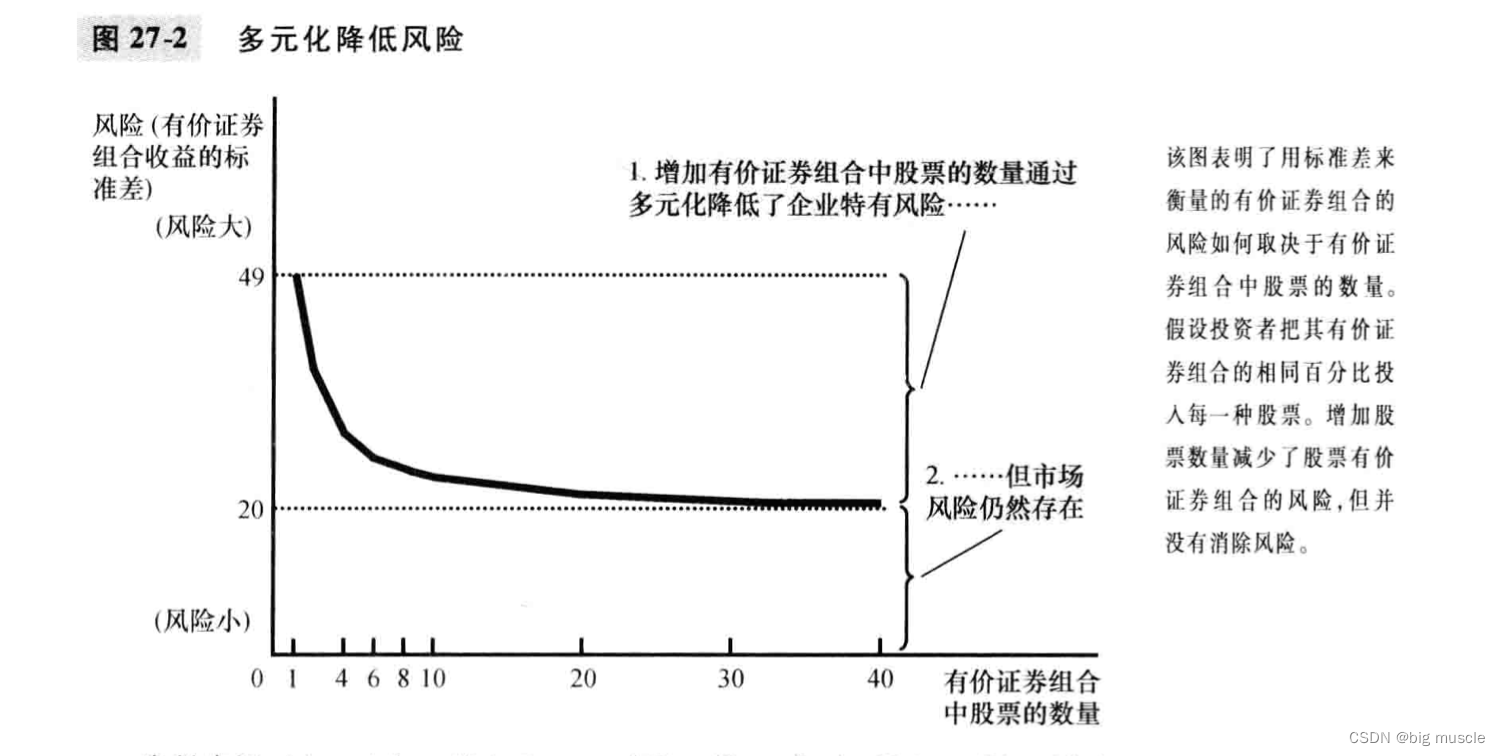

27. 金融学的基本工具

时间:

现值,终值,贴现,复利

70规则:70/利率=钱翻倍需要的时间(单位年)

风险

由于边际效用递减,人们是风险厌恶者

所以有了保险,

多元化(鸡蛋不要放在一个篮子,能消除企业特有风险,不能消除市场风险),

资产评估

基本面分析(分析股票价值,是否高于价格)

方式

- 阅读公司年报

- 听分析师建议

- 买基金

有效市场假说

指数基金(按照既定的股票指数购买所有股票)的收益率高于共同基金(尽挑细选的股票)也说明了这一点

市场是非理性的,非理性因素影响资产价格

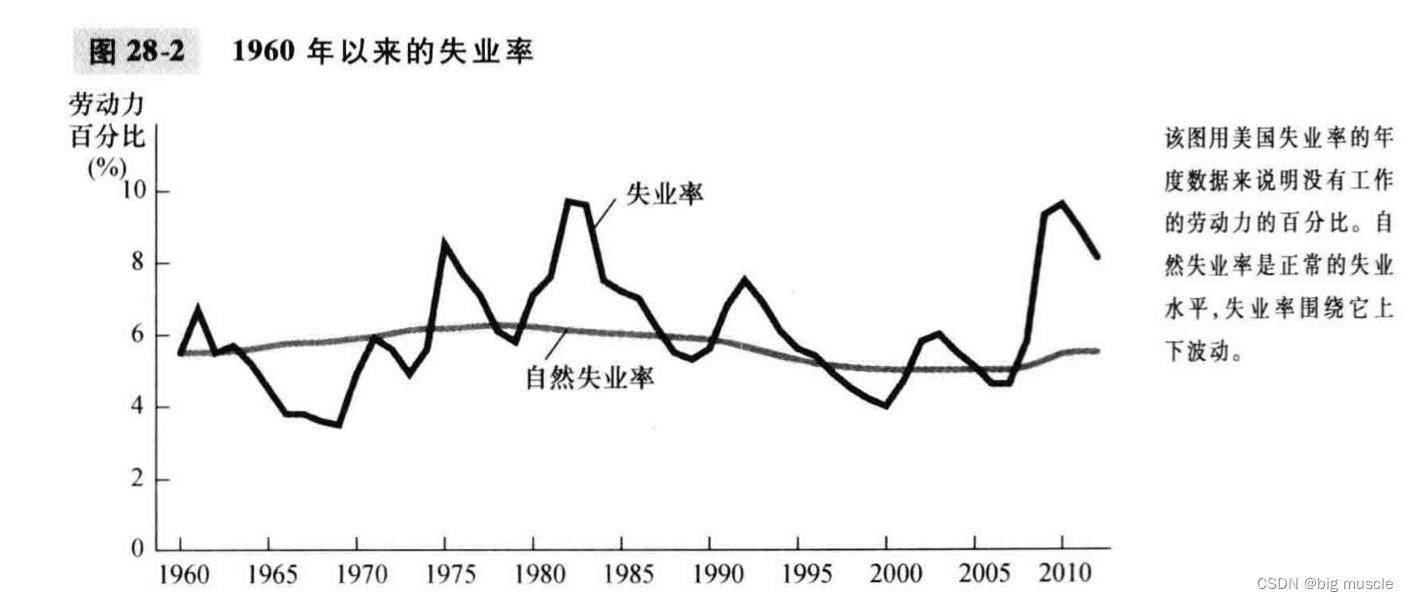

28. 失业

失业的确认

失业率,参工率(包括学生等非劳动人员)

实际上,区分失业者和非劳动力比较难,大多数失业短期的,但是既定时间内的大多数失业是长期的

短期失业一般由摩擦性失业导致

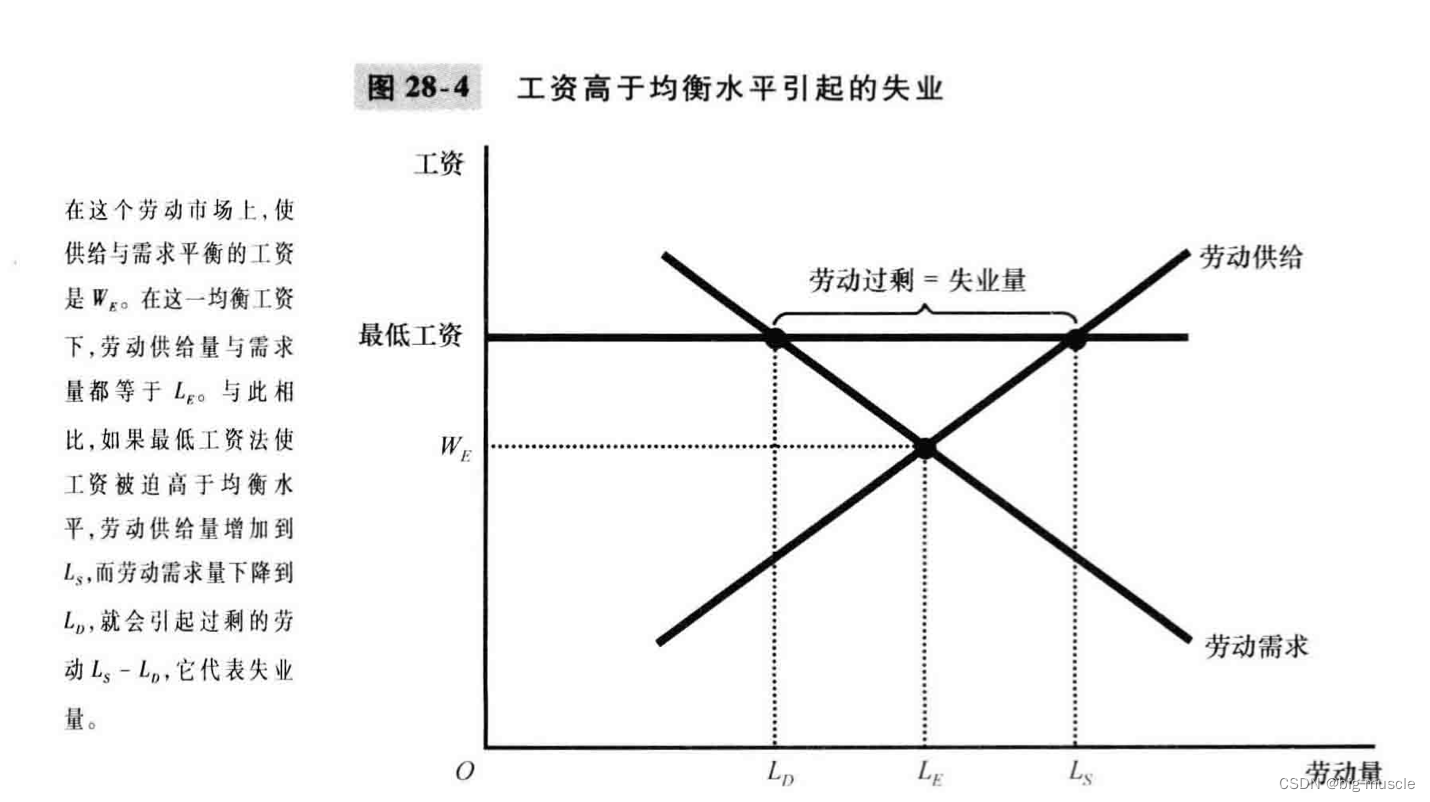

长期失业由结构性失业导致(劳动供给>需求),一般由工资高于供需平衡时工资导致

寻找工作(摩擦性失业)

摩擦性失业不可避免

公布岗位信息,工人培训能减少失业

失业保险(加剧了失业),但不一定降低了社会经济福利

同时食品券,补助残疾人的社保,助学金(很多岗位不需要大学学历),失业补助等加大了失业

结构性失业的原因(工资过高)

最低工资法

工会(利用工人的市场势力)

效率工资(高工资会带来健康,低流动率,高素质能力,更努力的工人)

---------------------------------------

第10篇:长期中的货币与物价

---------------------------------------

29. 货币制度

货币的含义

货币的职能:交易媒介,计量单位,价值储藏,货币具有流动性

商品货币(货币本身具备价值,如黄金),用黄金作为货币,可以说经济在金本位下运行

法定货币

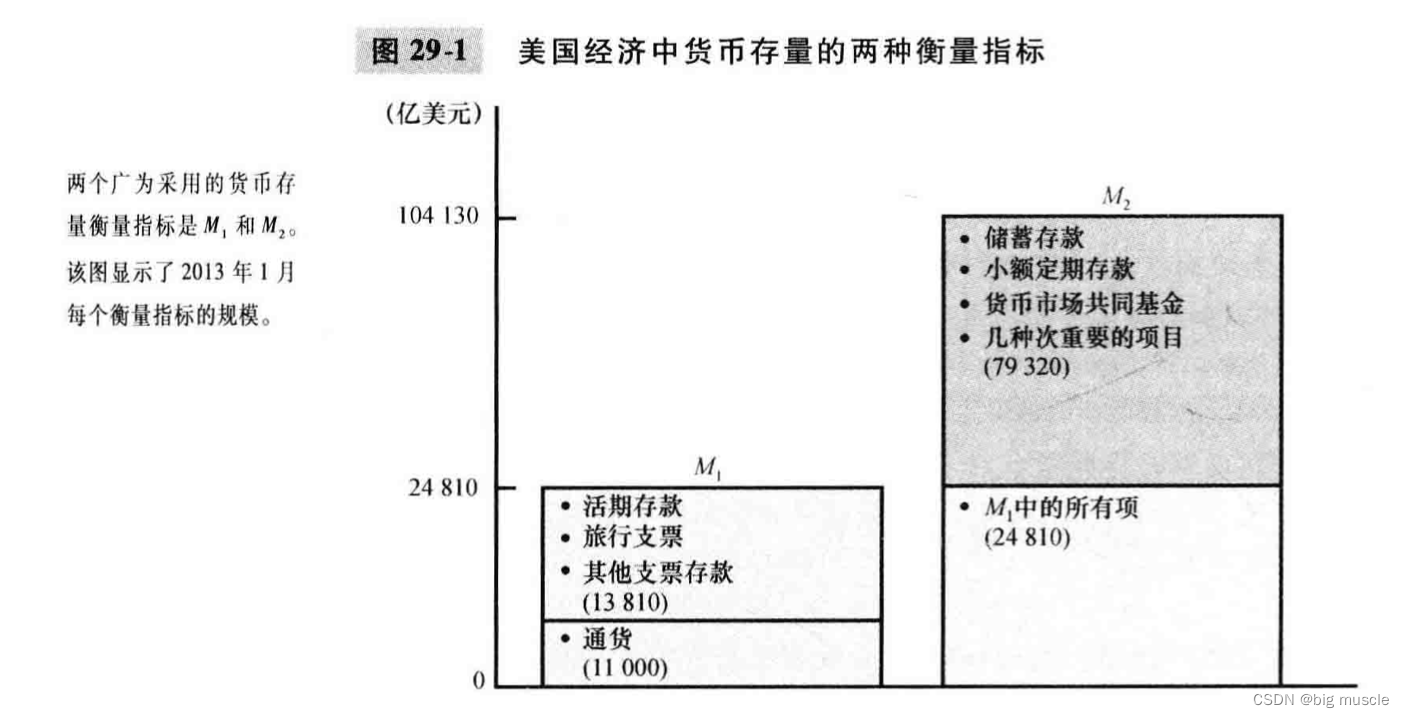

经济中流通的货币量称为货币存量,

公众手中持有的现金称为通货

联邦储备体系(美联储)

职责

- 确保银行正常运行

- 控制货币供给,对货币供给的决策称为货币政策

通过公开市场委员会的决议,美联储有权增加或减少美元供给(通过国债影响)

美联储主席是美国第二有影响力的人物

银行和货币供给

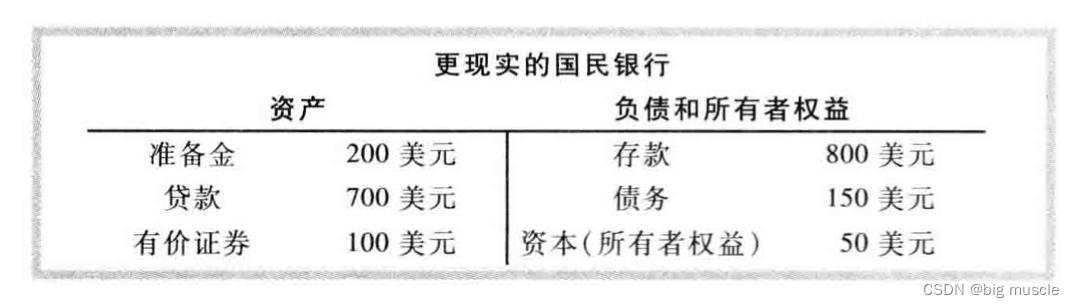

银行以准备金形式持有的所有存款,不影响货币供给

准备金率:准备金占总存款的比例,多的即借出去的贷款

法定准备金

超额准备金

银行只把部分存款作为准备金时,货币供给增加了,多的是银行借出去的贷款,但是增加货币供给并没有增加财富,贷款人多了钱,也承担了债务

货币乘数:一美元的准备金产生的货币量,是准备金率的倒数

银行创造的货币取决于准备金率

杠杆

杠杆率:总资产/资本,上图是1000/50 = 20

资本需要量:确保银行能偿还储户存款,监管者要求银行持有一定量资本

美联储控制货币的工具

影响准备金量:

- 公开市场买卖债券

- 对银行贷款(贴现率,银行向央行借款利率),改变贴现率

影响准备金率:

3. 改变法定准备金

4. 支付准备金利息

但是美联储控制不了

5. 家庭存款的货币

6. 银行的贷款量

部分准备金的制度使银行挤兑可能发生,但概率很小

看175

联邦基金利率:银行间贷款利率

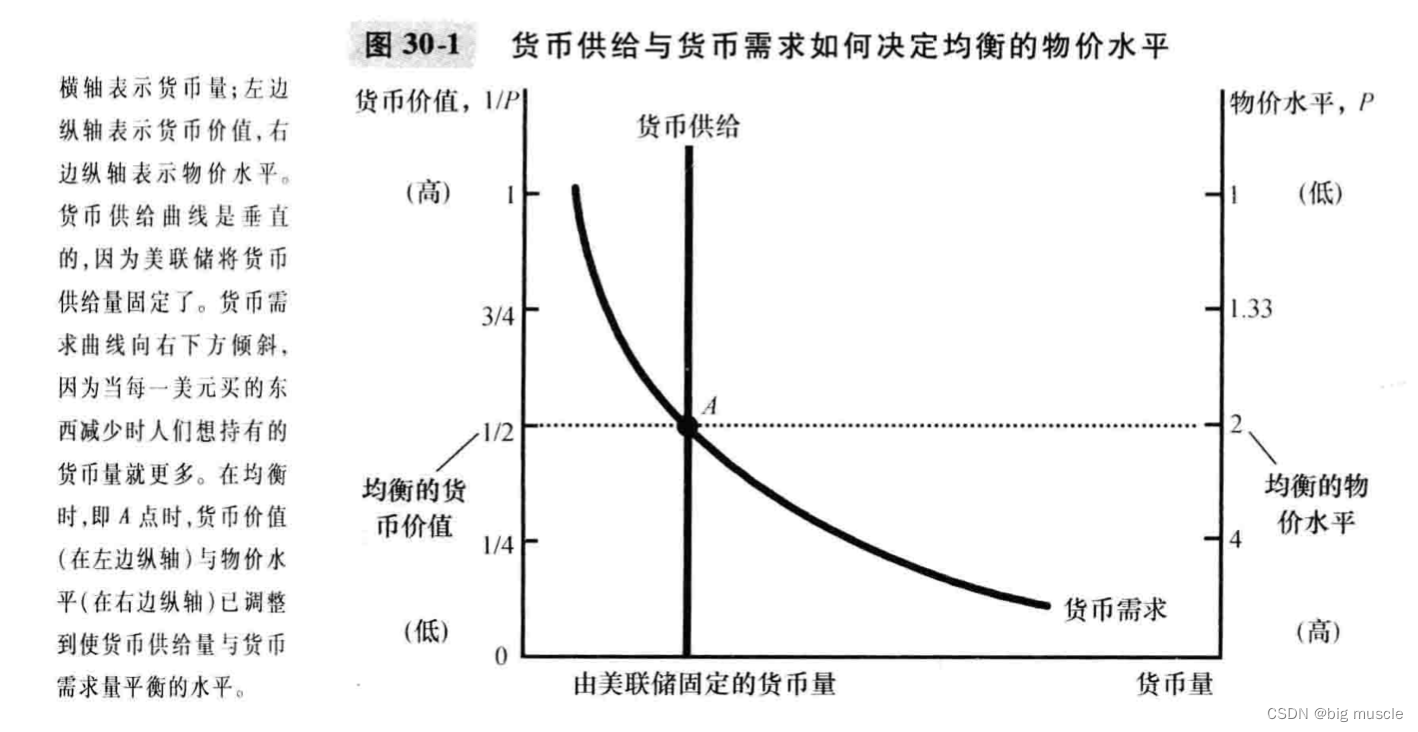

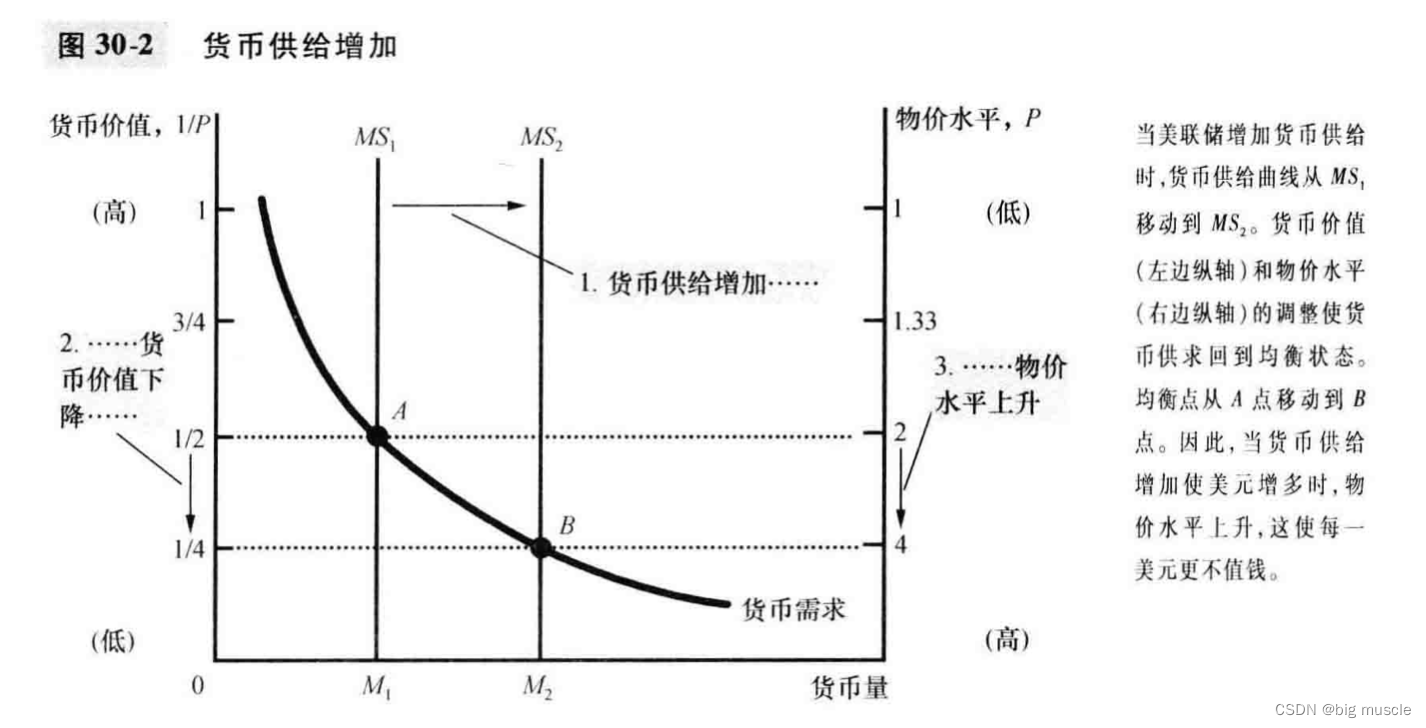

30. 货币增长(会导致通货膨胀)

古典通货膨胀理论

物价上涨货币贬值

货币供给受美联储等货币政策影响,需求主要受物价影响(物价高,需要的钱多)

长期物价水平在货币供给和需求平衡的点

货币量决定了货币的价值,货币量增长导致通货膨胀

古典二分法

名义变量(按货币单位衡量)

真实变量(按照实物单位衡量),如经过通货膨胀调整后的真实工资和真实利率

货币中性:认为货币供给不影响真实变量

长期货币变动对真实变量无影响,短期有

货币流通速度

V=P(物价水平)*Y产量(真实GDP)/ M货币量(M2)

货币流通速度基本不变

所以增加货币供给必然导致通货膨胀

通货膨胀税

通货膨胀是超发货币引起的,那为什么还要超发呢?

其实这是政府变相的收税

费雪效应(长期中,名义利率和通货膨胀率相关)

名义利率=真实利率(受可贷资金的供求影响)+通货膨胀率(受货币量影响)

名义利率是根据预期的通货膨胀率进行调整的

费雪效应:长期中,提高货币增长率增加通胀,增高利率

通货膨胀的成本

购买力下降,但工资也在涨会抵消一部分或全部抵消

皮鞋成本:抵抗通胀花的时间与便利,高通胀皮鞋成本高

菜单成本:改变价格的成本,由于价格变化不能太频繁,会扭曲价格,造成浪费

降低储蓄的吸引力,因为通胀改变了真是税收负担(如对利息收税)

作为度量单位变化带来的坏影响

随机的财富再分配

扩张性货币政策

增大供给,引起通货膨胀

---------------------------------------

第11篇:开放经济的宏观经济学

---------------------------------------

31. 基本概念

净出口 = 贸易余额 = 资本净流出

资本净流出 = 购买国外的资产 - 外国购买本国的资产(直接投资和购买股票两种方式)

储蓄 = 国内投资 + 资本净流出

看31.1.5

国际交易价格:真实汇率和名义汇率

汇率指数:兑换多国的汇率的均值

名义汇率:正常的汇率

真实汇率:兑换另一国家商品与服务的比例(决定一国进出口,即哪个国家的商品便宜)

汇率下降利于出口(贬值利于出口)

汇率决定因素

购买力平价理论

名利汇率反应国家物价水平

32. 开放经济的宏观经济理论

可贷资金市场和外汇市场的供需

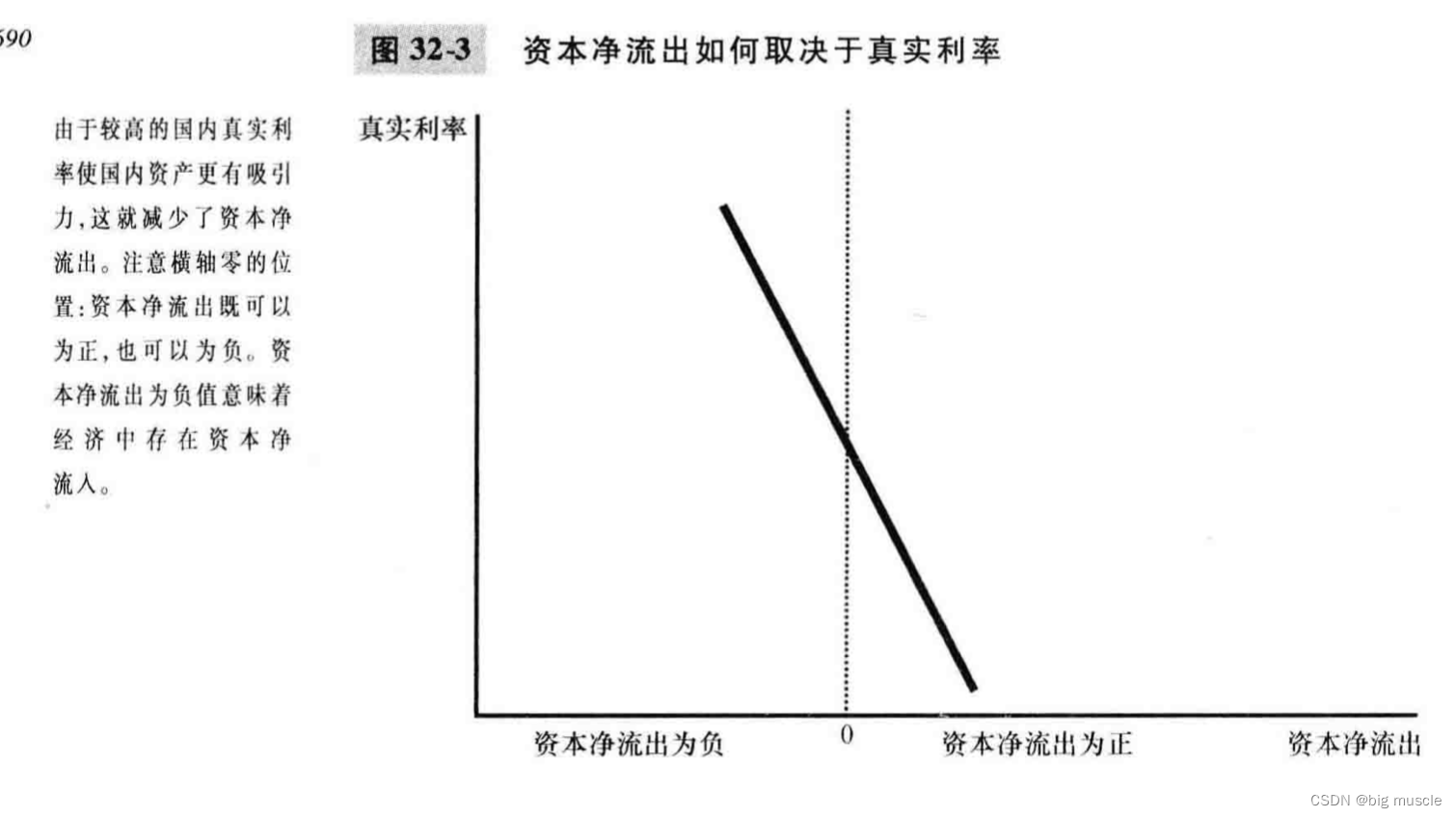

可贷资金市场(储蓄 = 国内投资 + 资本净流出)

储蓄 = 国内投资 + 国外投资(资本净流出)

可贷资金的供给是储蓄,需求是国内外投资,需求和供给受真实利率影响

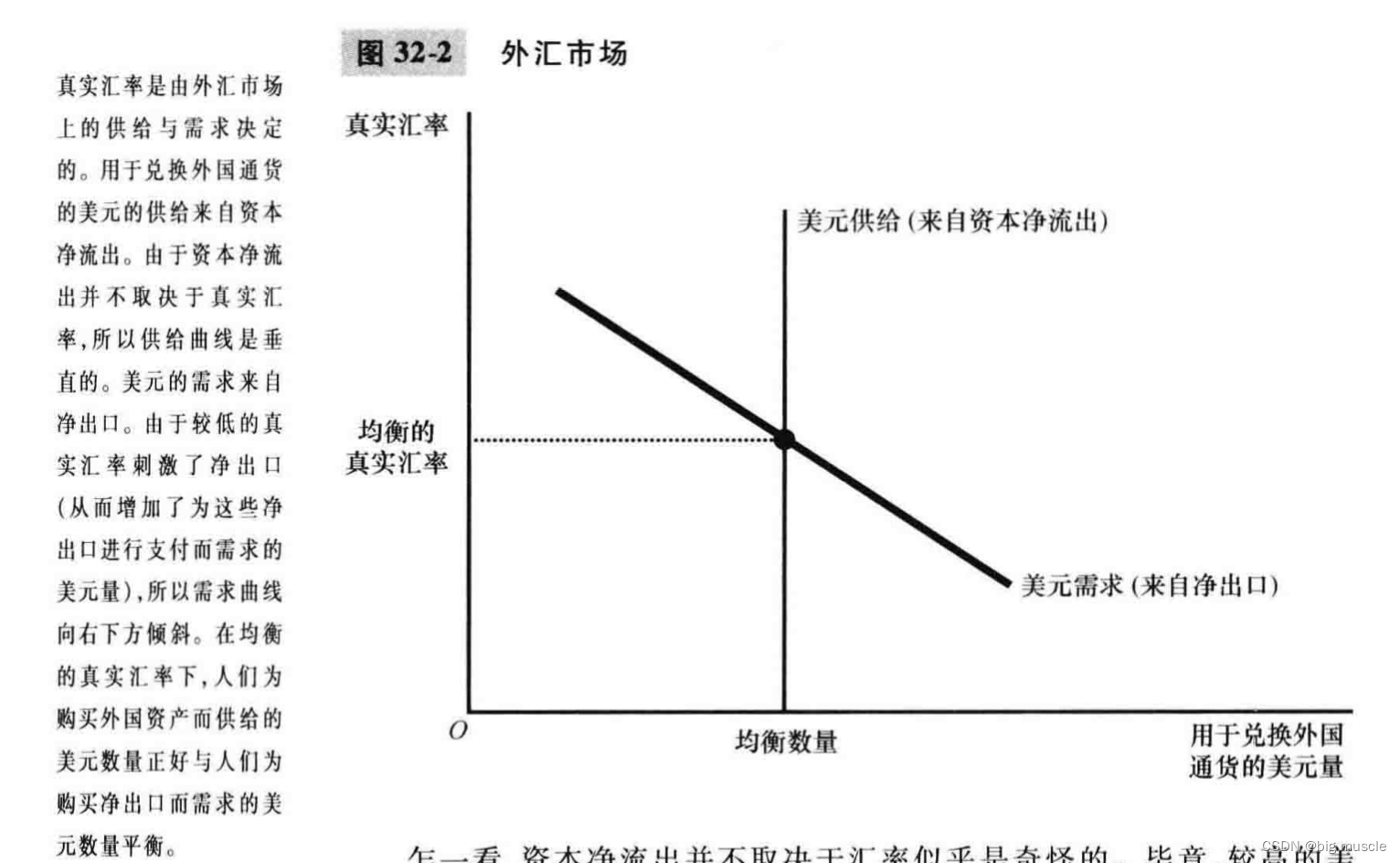

外汇市场(资本净流出 = 净出口)

资本净流出 = 净出口

出口国存在贸易盈余,获得的外国通货,必然购买外国资产,导致资本流向国外

资本净流出,需要购买国外资产,兑换外币,供应本国货币

净出口,提供商品,外国需要兑换本国货币,需求

开放经济中的均衡

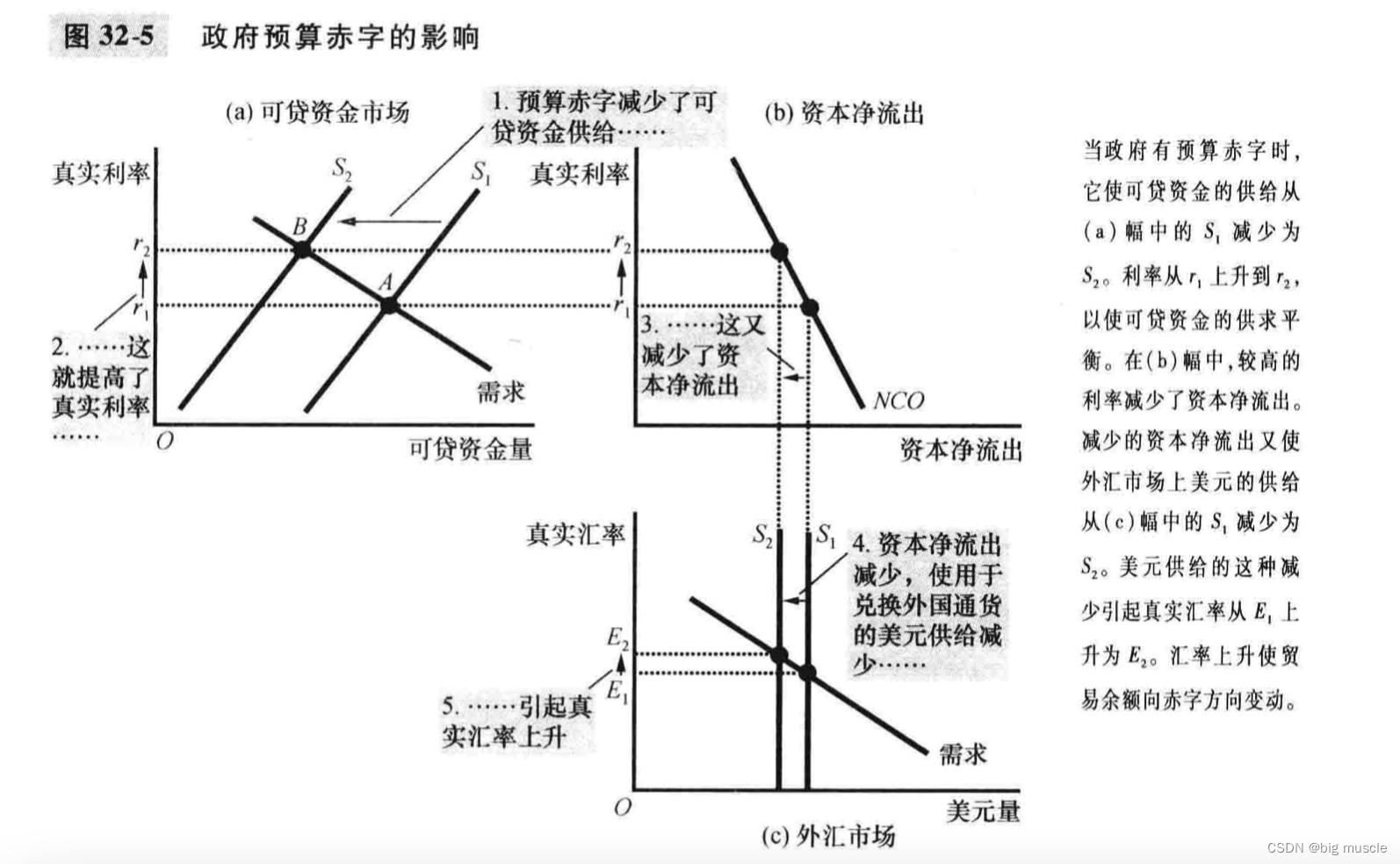

财政赤字的影响

财政赤字,提高利率,减少资本净流出,货币升值,汇率上升

贸易政策

贸易政策影响进出口,影响汇率,但是不影响真实利率,可贷资金市场不受影响,资本净流出没有变动

政治不稳定

资本外逃提高了真实利率,降低外汇价值

资本流出国一般是在外汇市场疲软,货币贬值,出口大

资本流入国一般在外汇市场坚挺,货币升值,进口多,贸易赤字

中国积累大量美国资产来使人民币贬值,利于出口

货币价值高,商品贵,价值低,商品便宜

商品好,国外人愿意购买,会导致货币强势

财政赤字严重也会导致货币强势

---------------------------------------

第12篇:短期经济波动

---------------------------------------

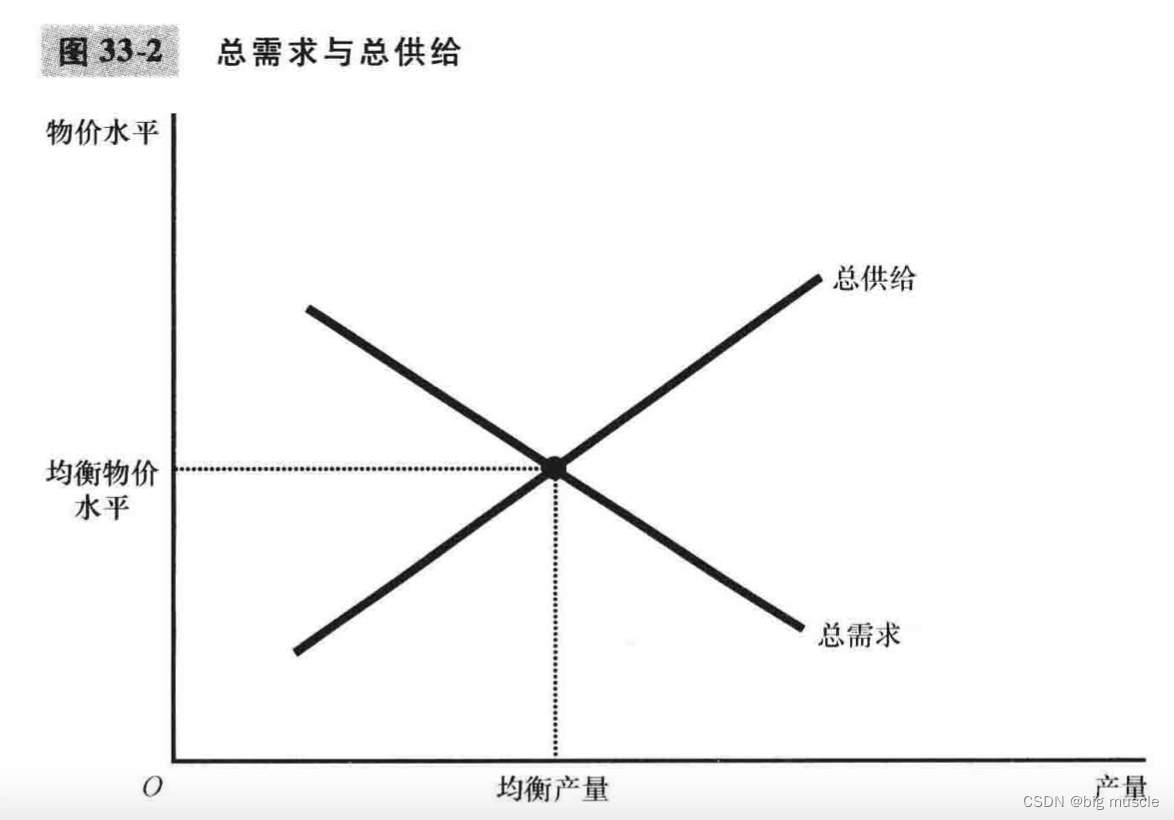

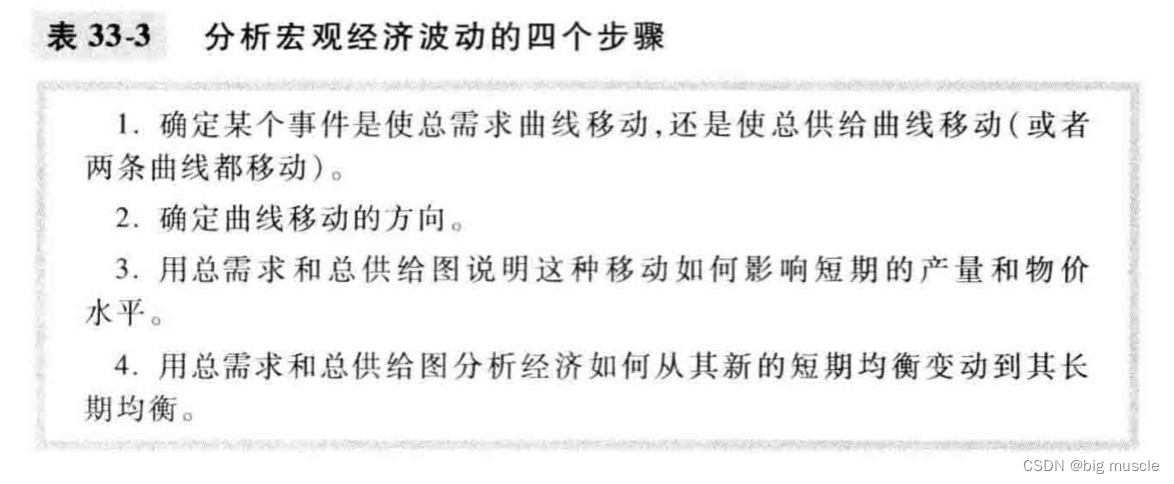

33. 总需求和总供给(坐标是物价和产量)

经济波动无规律不可预测

大多数宏观经济变量同时波动

产量减少,失业增加

解释短期经济波动

短期中,真实变量和名义变量高度相关,货币供给的变动可以使真实GDP背离长期趋势

总需求和总供给模型

总需求模型

GDP = 消费 + 投资 + 政府购买 + 净出口

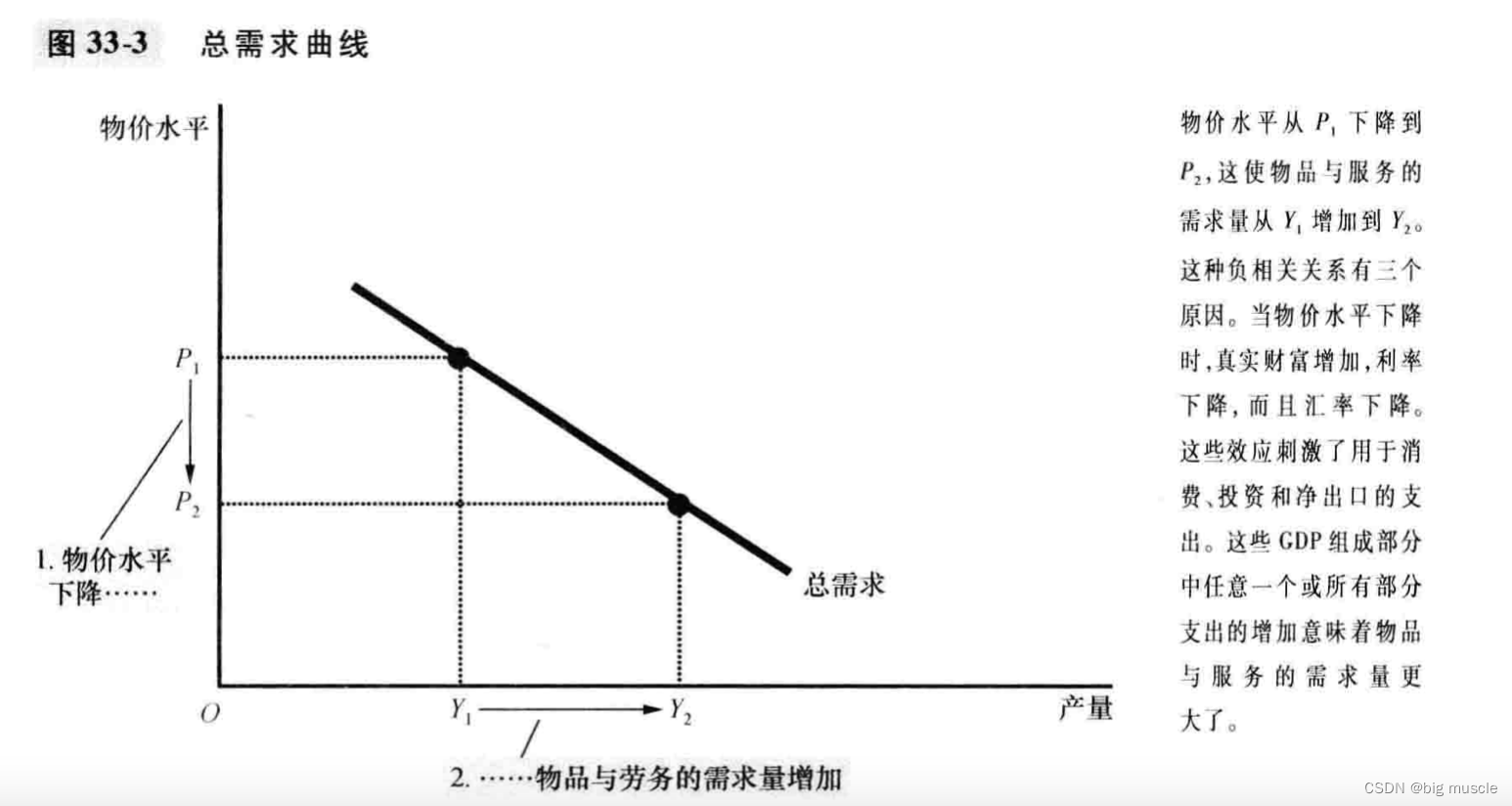

物价降低的影响:

- 消费者更富有,刺激了消费品需求

- 利率降低(因为钱多了,钱的供给增多了),刺激了投资品需求

- 汇率降低,货币贬值,刺激了净出口需求

总需求曲线还会随着

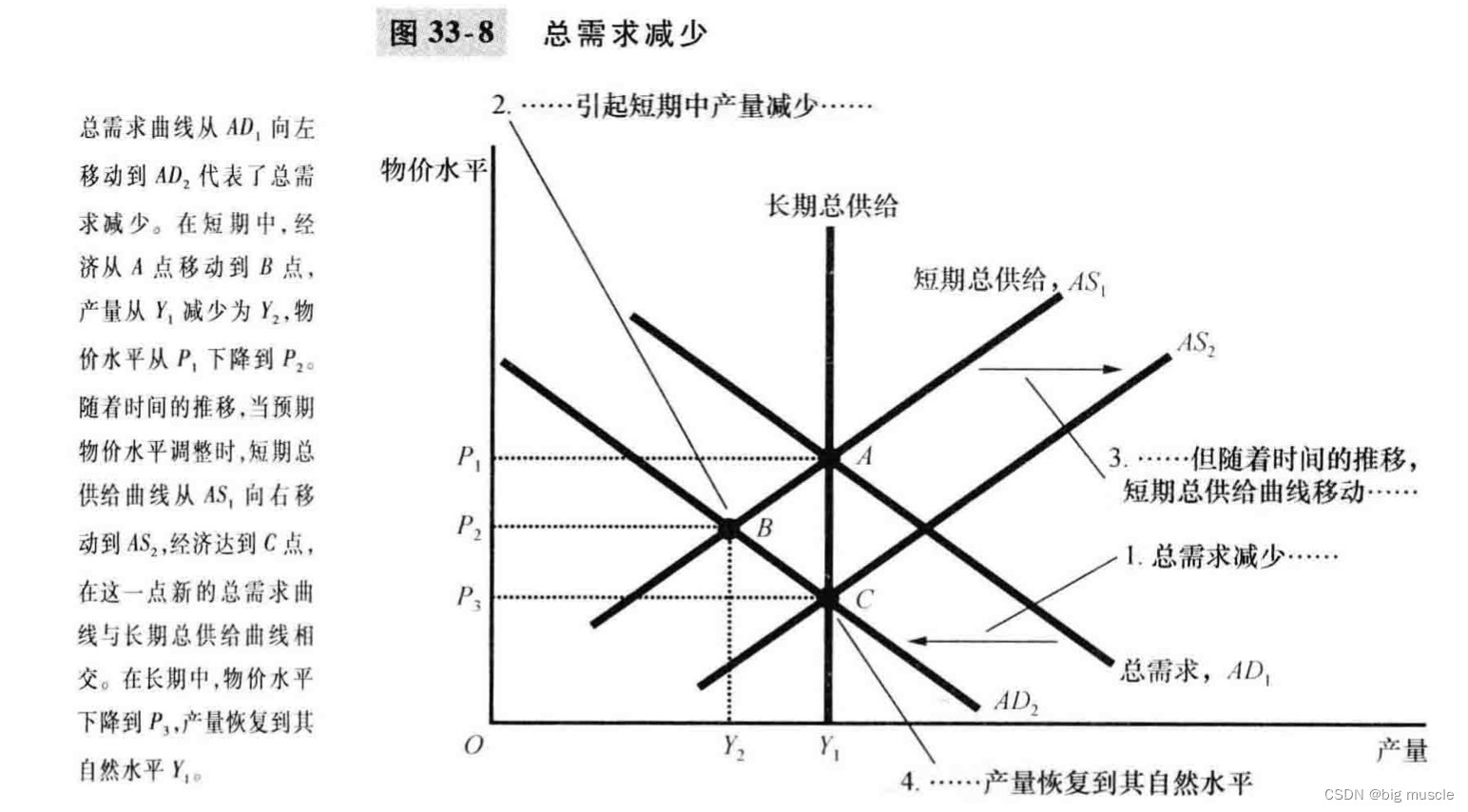

向左移动:对未来的保障

向右移动:股市高涨,减税,加大投资,加大货币供给(降低利率),政府加大购买,净出口增加

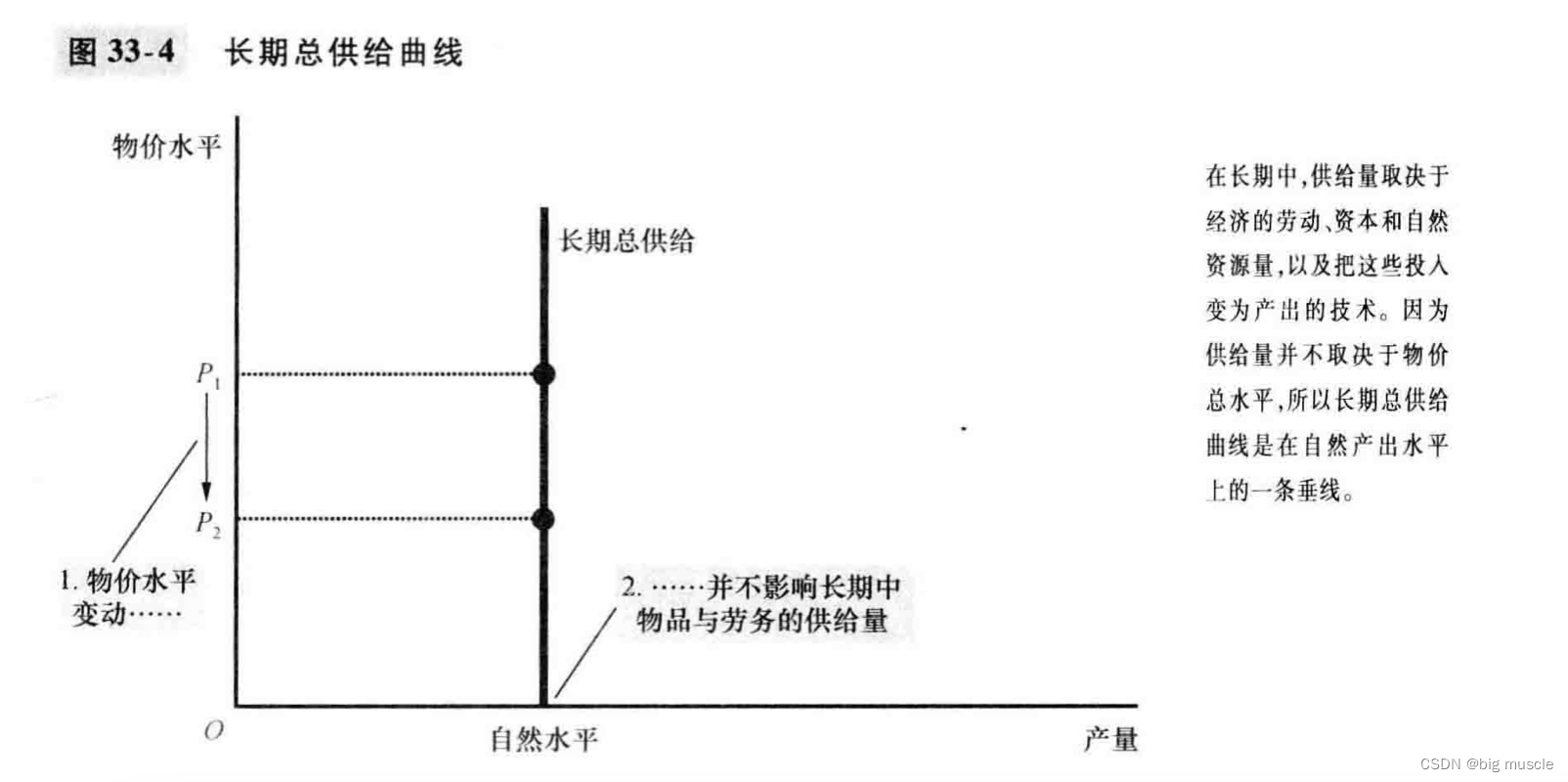

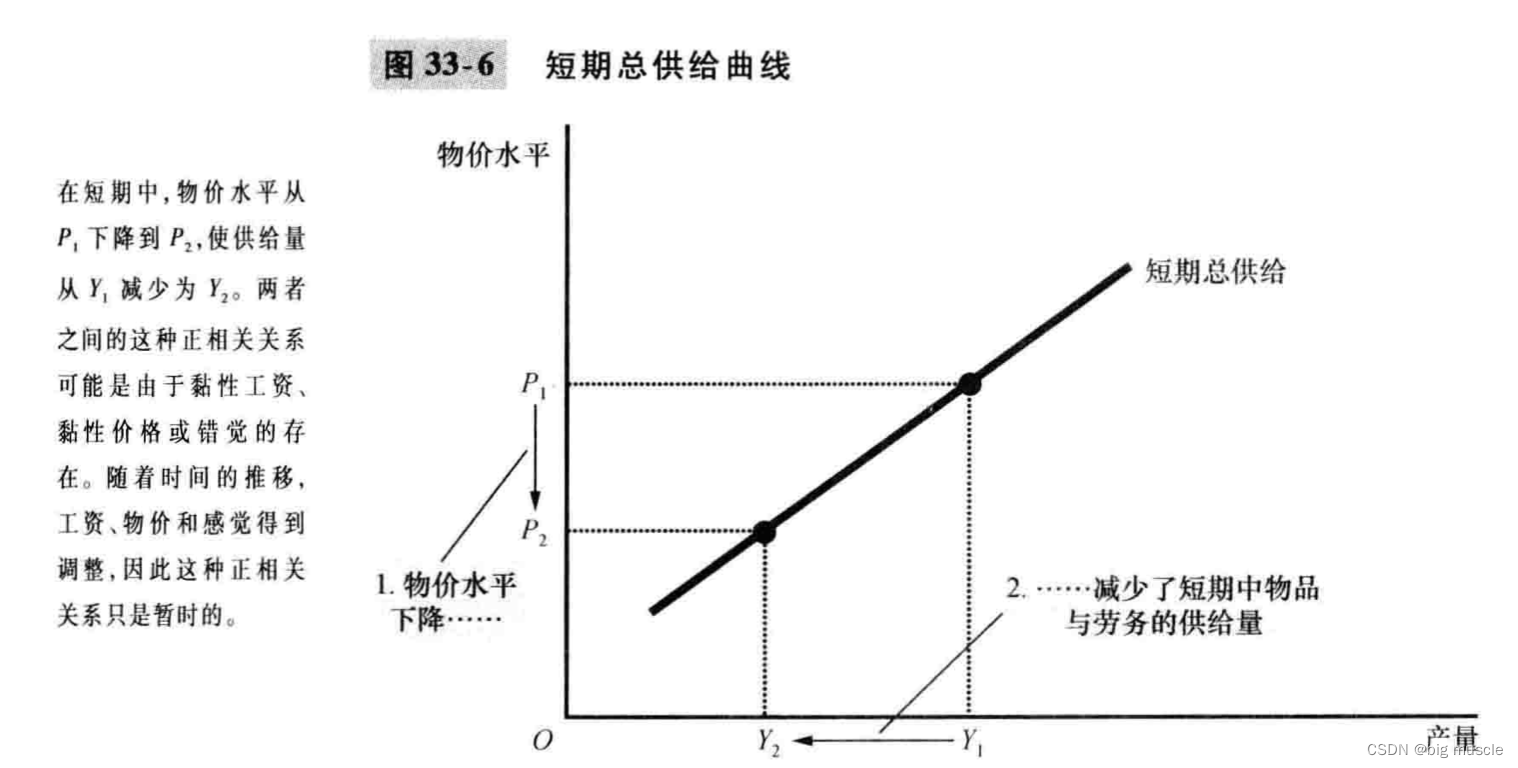

总供给曲线(长期垂直,短期右上方倾斜)

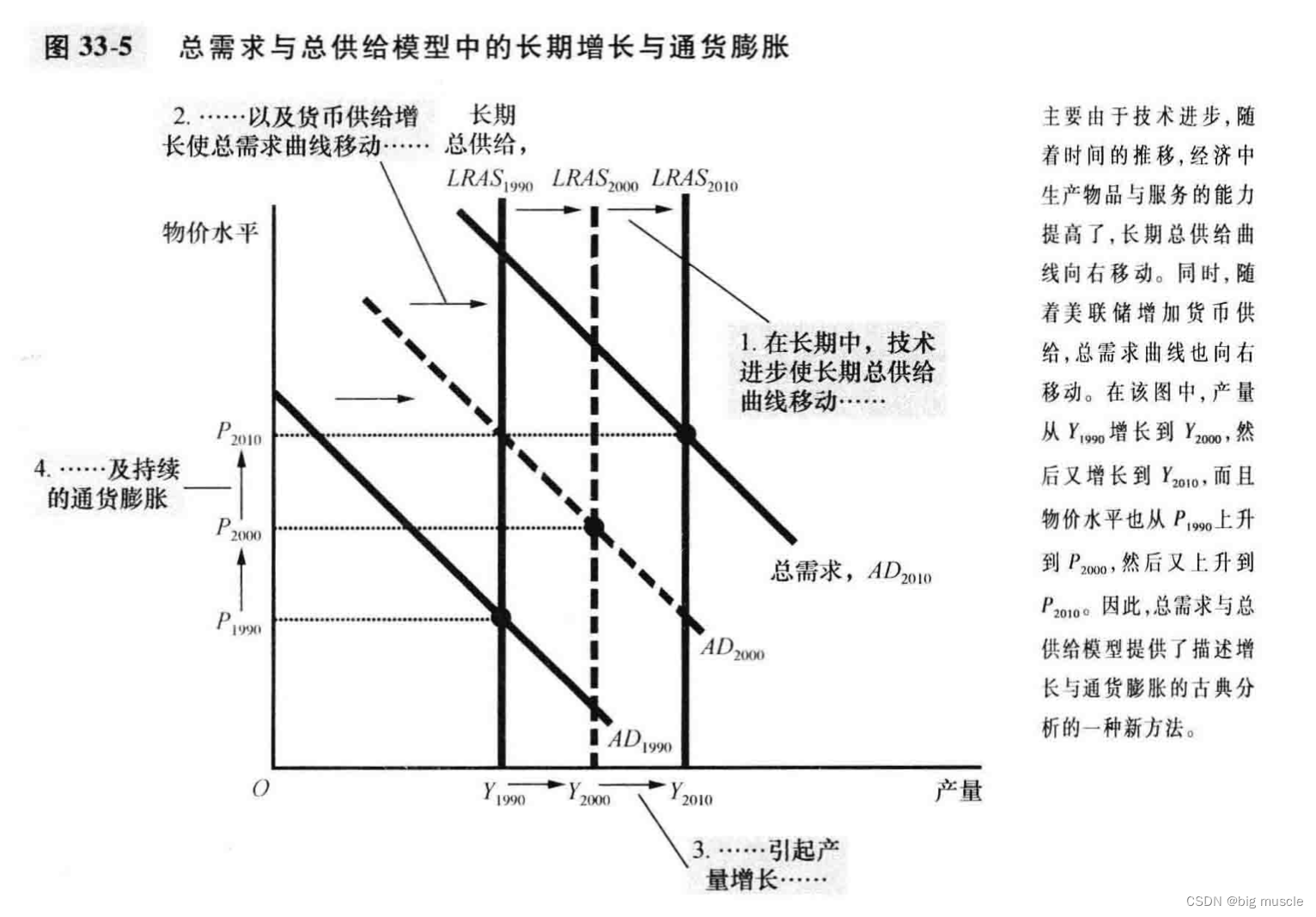

长期中,生产力决定总供给,与物价无关

长期供给曲线移动原因:

- 劳动力

- 资本变更(物质资本,人力资本)

- 自然资源

- 技术知识

- 短期中预期物价水平上升(减少供给),使供给曲线左移

短期(受物价,通胀影响)

向上倾斜原因

- 粘性工资

- 粘性价格

经济波动的两个原因

总需求的移动(受利率影响)

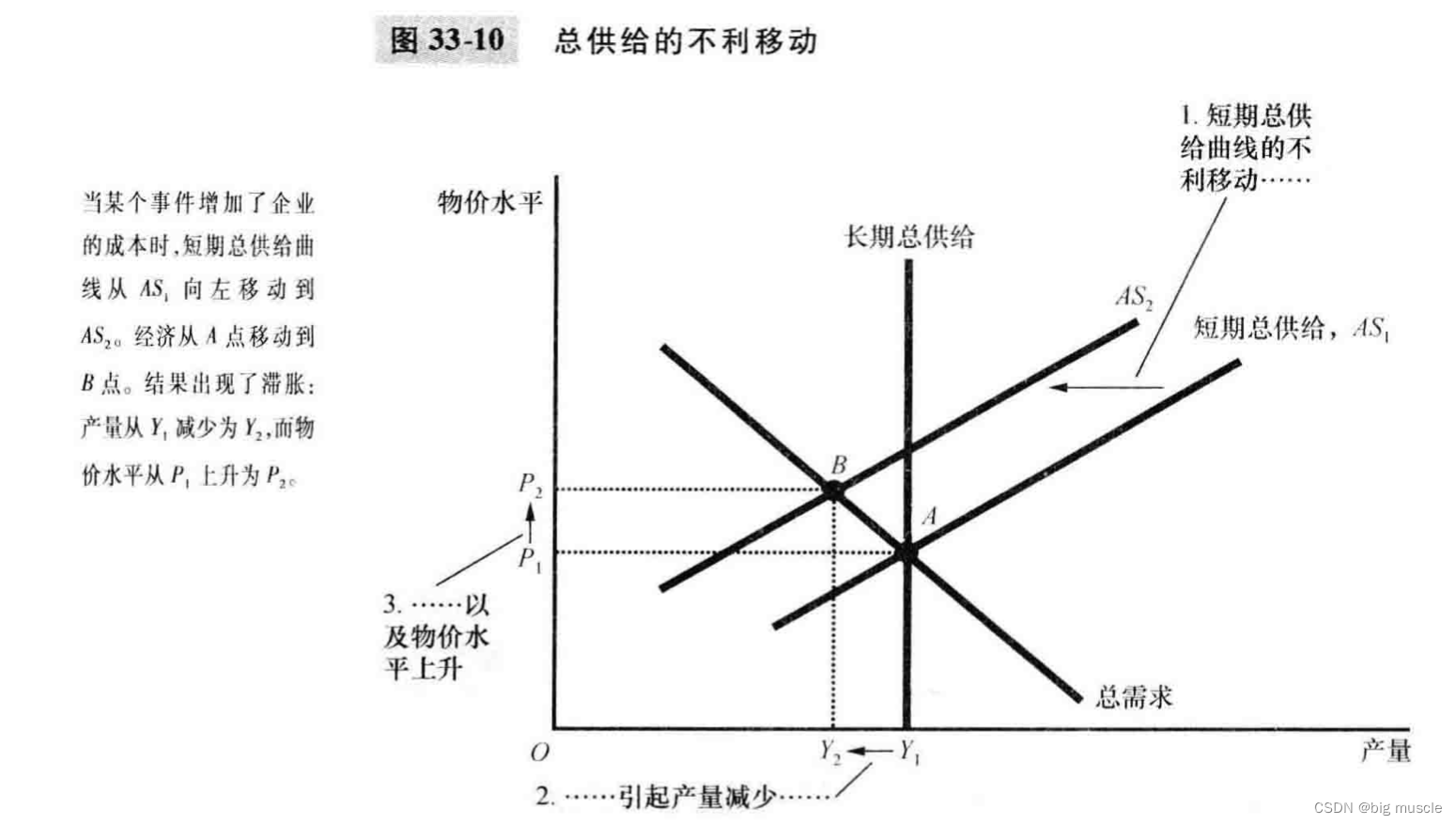

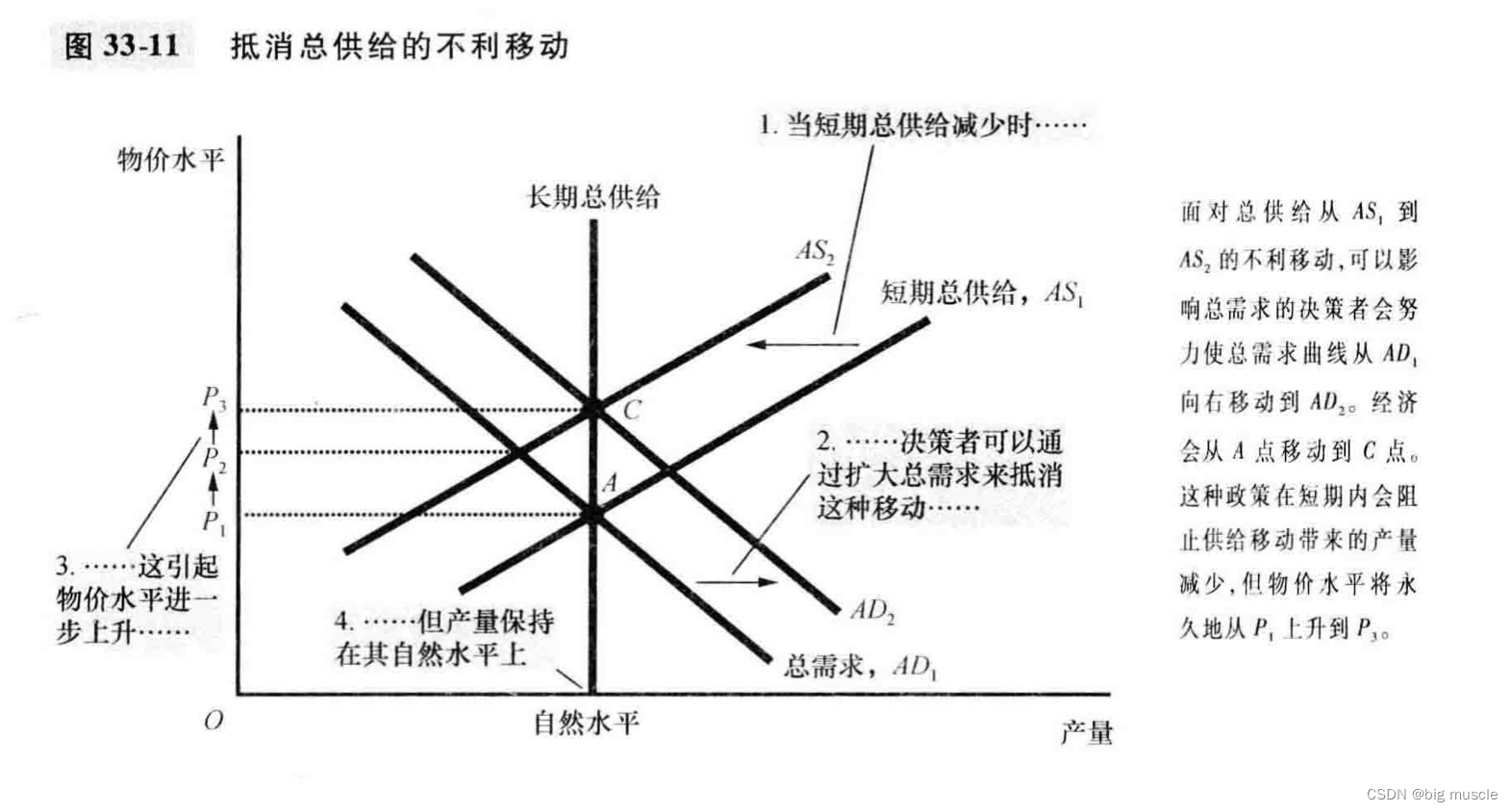

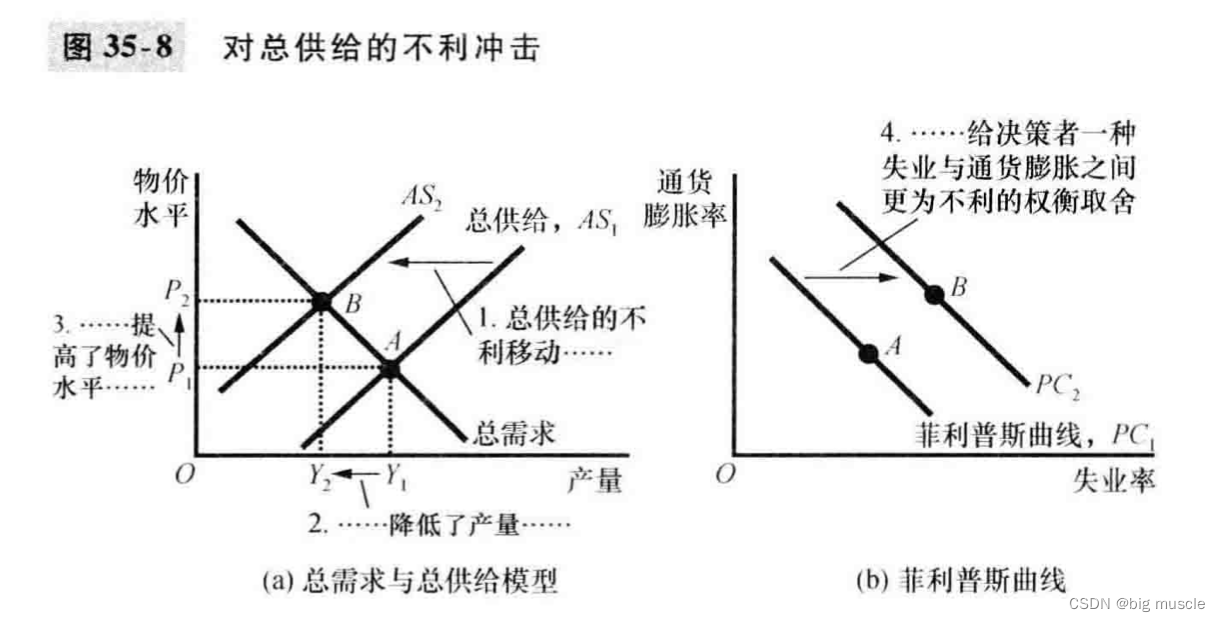

总供给移动的影响(石油价格上升引起滞涨)

滞涨:产量减少同时物价上升

经济决策者可以通过手段控制总需求曲线解决滞涨,带来的结果是物价进一步上涨,产量没降低

34. 货币政策和财政政策对总需求的影响

货币政策如何影响总需求(通过调节利率发挥作用)

货币政策 通过财富效应,利率效应,汇率效应影响总需求

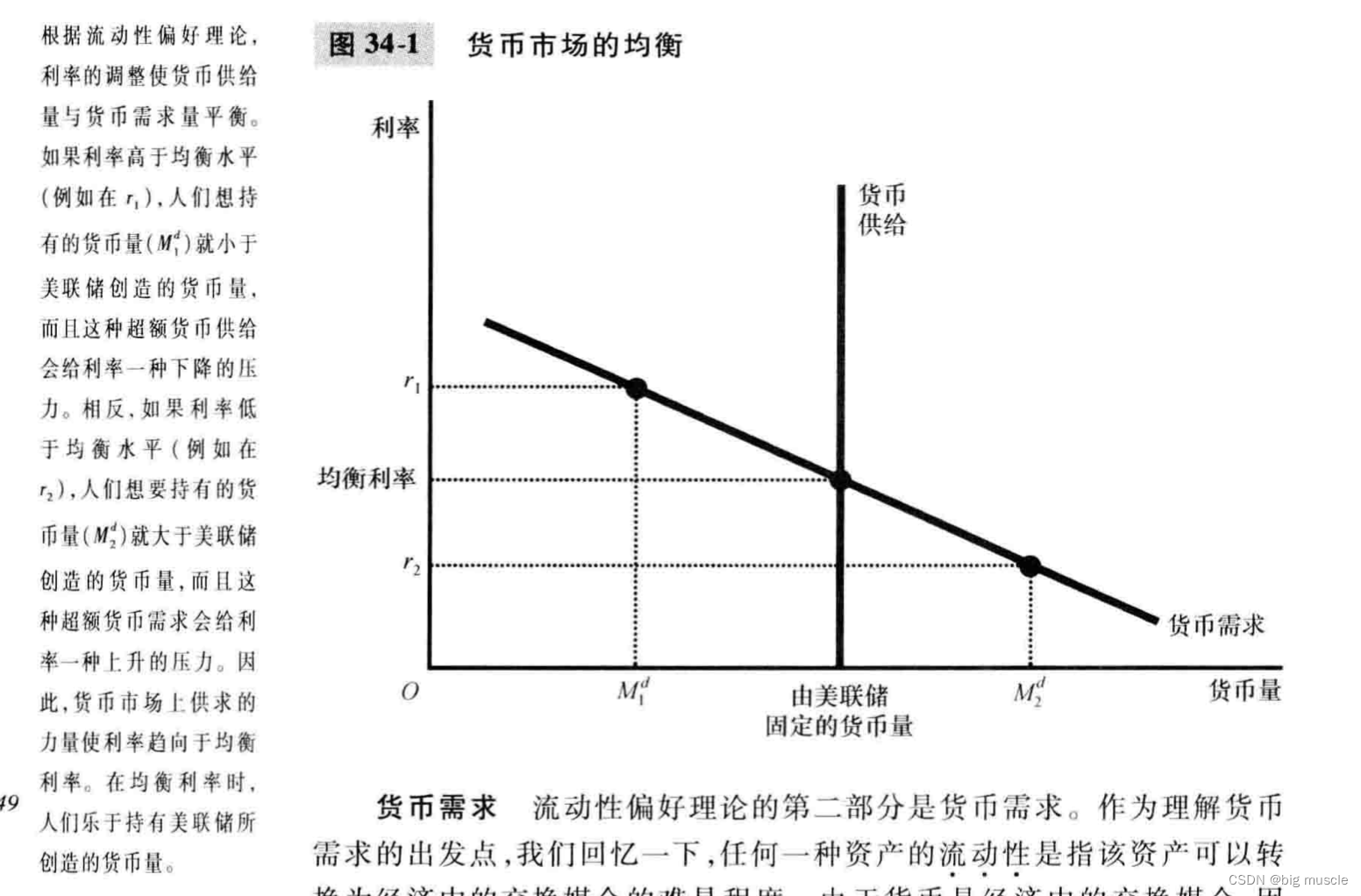

流动性偏好理论(利率使货币供需平衡)

利率长期影响可贷资金市场(储蓄与贷款的供需)

利率短期受货币政策影响

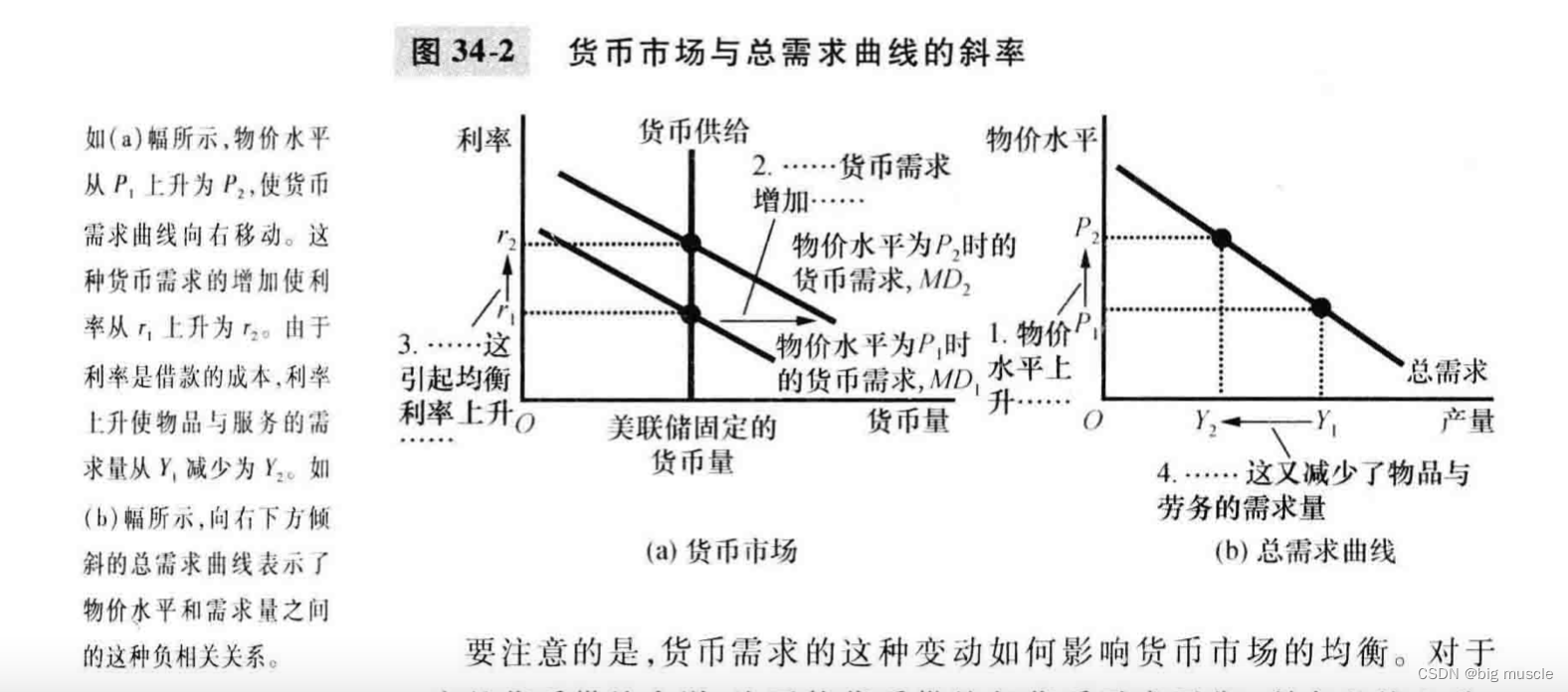

高物价引起高利率,降低商品与服务的需求

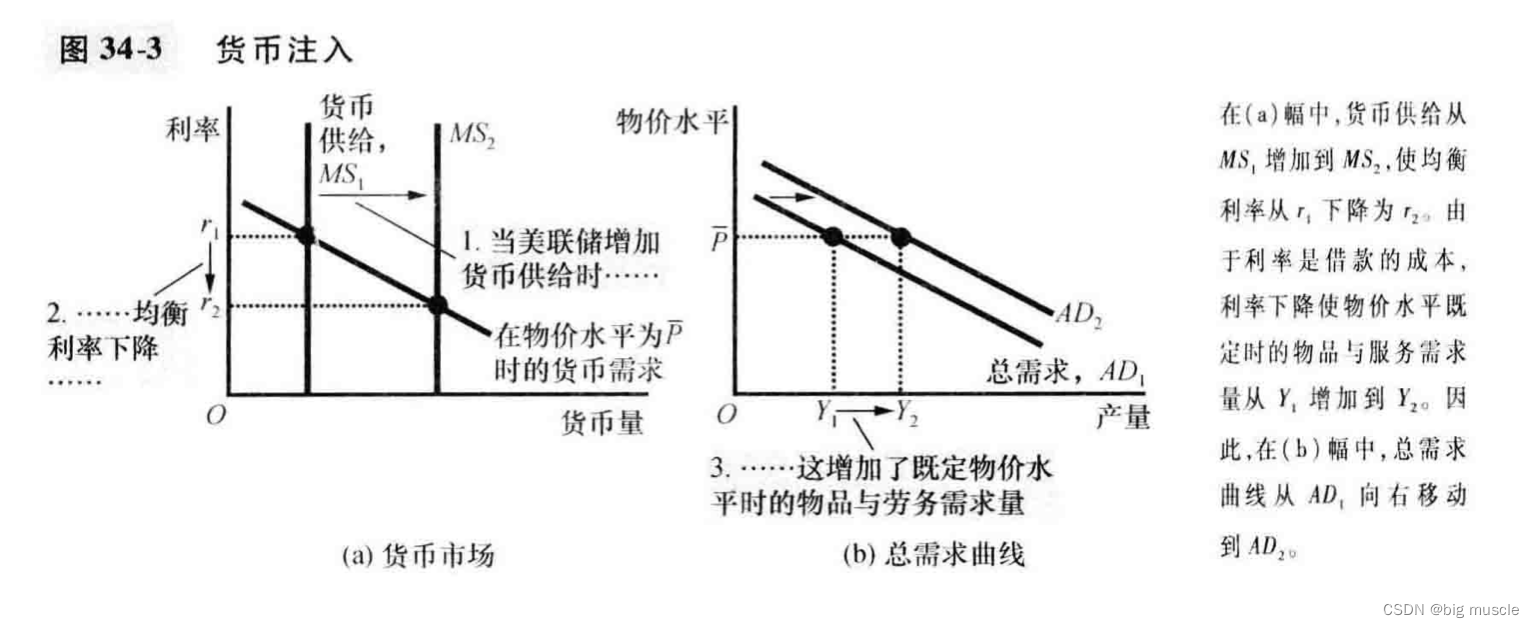

货币供给的变动(货币供给增加,降低利率,增大物品与服务需求量)

联邦基金利率(银行间对短期贷款的利率)

美联储也可通过控制联邦基金利率控制货币供给

当将联邦基金利率下调时,美联储的券商交易商会购买国债,增加货币供给

扩张性货币政策

利率降为0 + 通货膨胀 = 负的名义利率

央行与股票

股票高涨时,财富增加,刺激支出,增大了总需求

但是央行的目标是稳定需求,需求稳定意味着产量和物价水平稳定

所以股价大涨时,降低货币供给,提高利率,抑制股价上涨(1:股票的替代品债券价值高;2:高利率降低了对物品与服务的需求)

财政政策(政府支出,税收)如何影响总需求

政府购买的变动(乘数效应,挤出效应)

公式:乘数 = 1/(1-MPC),MPC(边际消费倾向),即额外收入中消费的占比

乘数效应在出口,股市高涨引起需求变化中一样起作用

挤出效应:财政扩张使利率上升,引起总需求减少

购买增加,税收减少,需求曲线右移

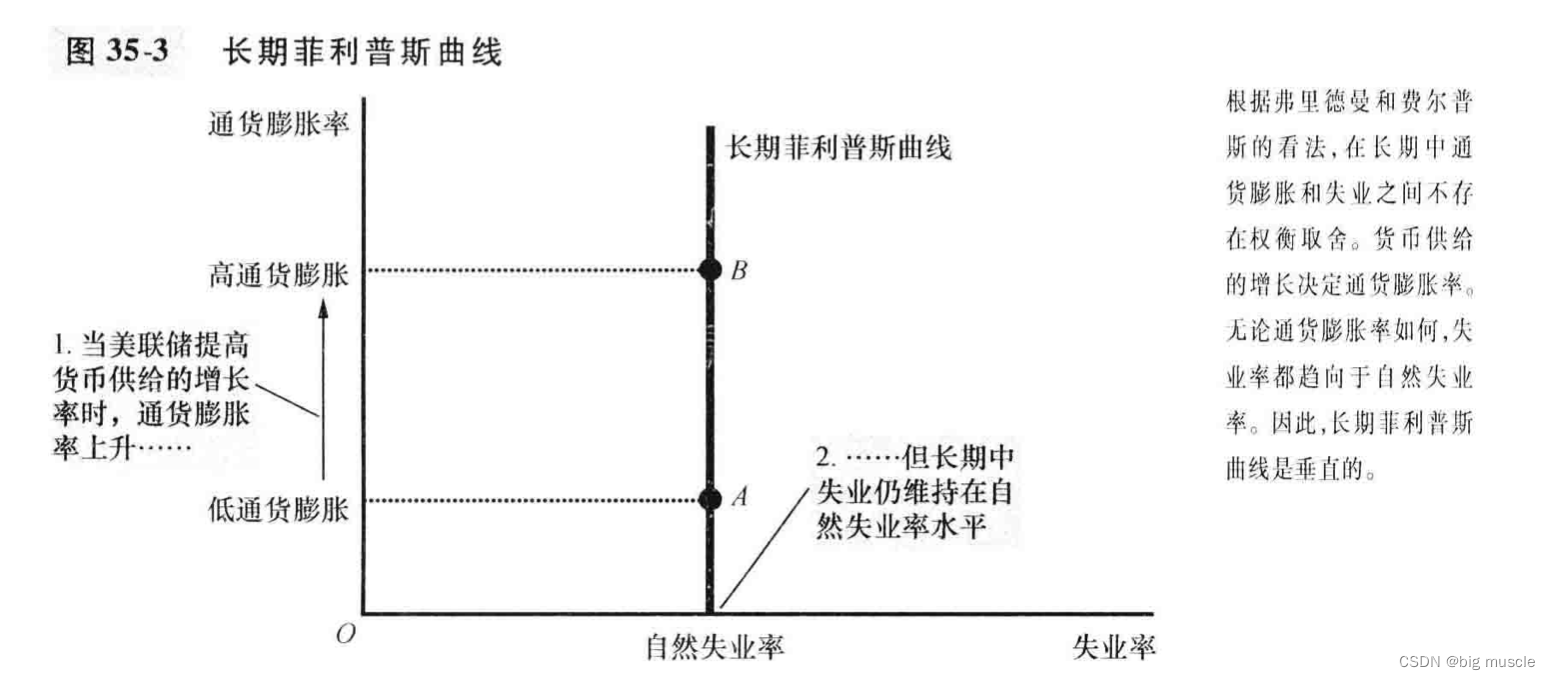

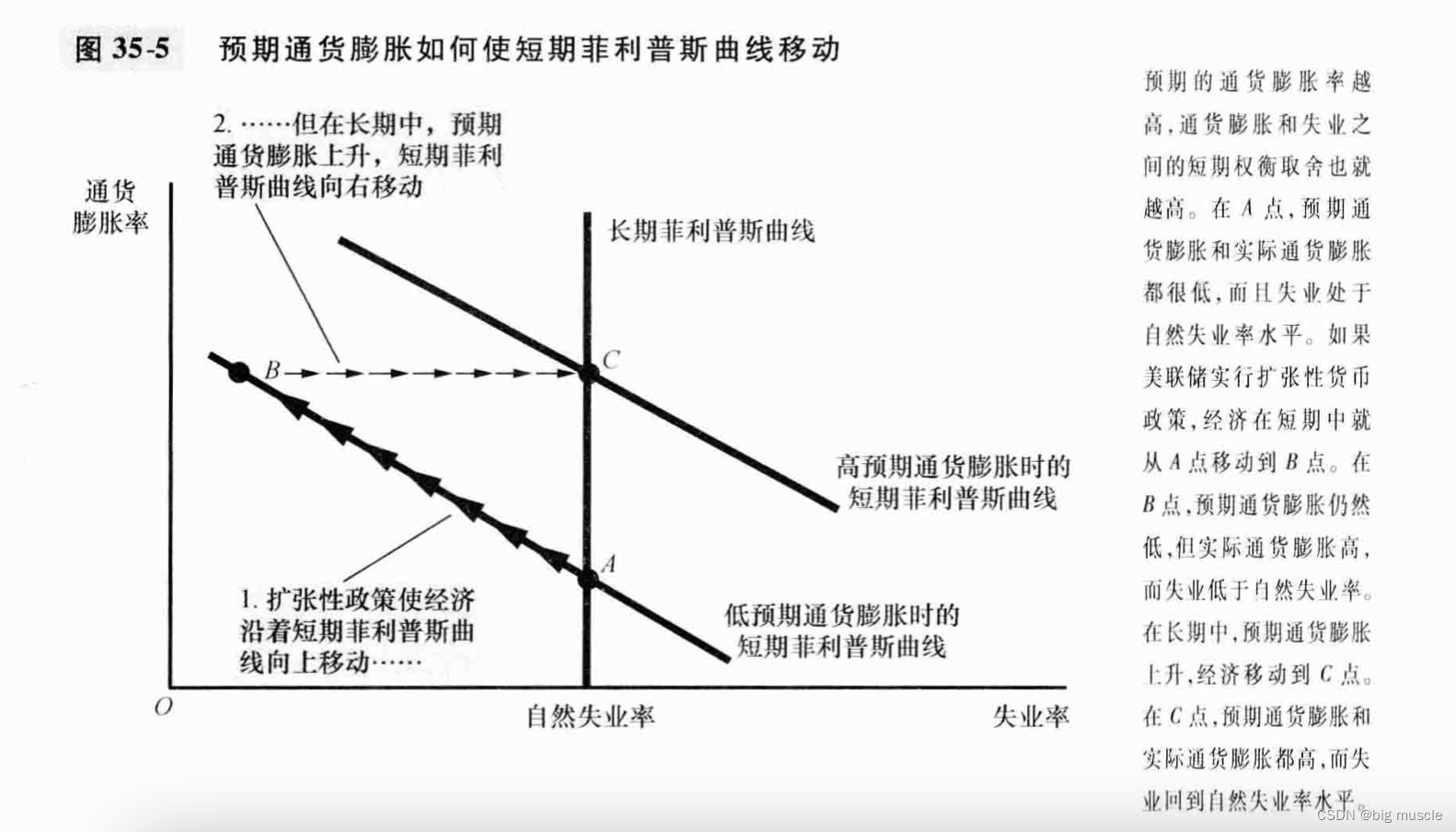

35. 通货膨胀和失业之间的短期权衡取舍

失业长期回归自然失业率,短期受通胀影响

失业率 = 自然失业率 - a(实际通货膨胀 - 预期通货膨胀)

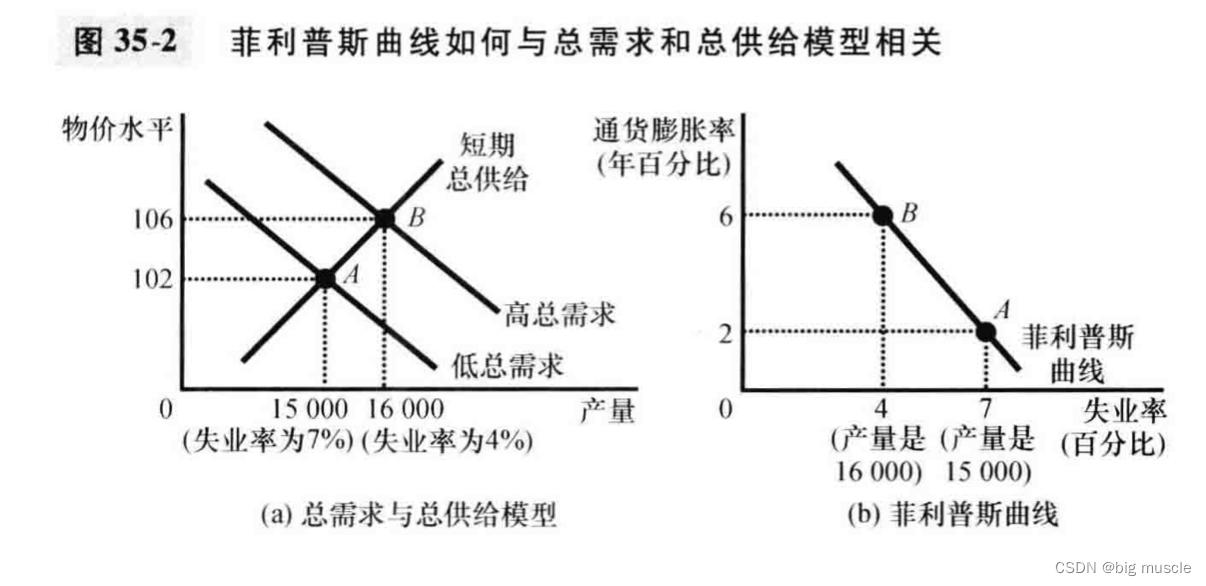

菲利普斯曲线(短期,受总需求,总供给影响)

低失业意味着高需求,高需求意味着物价上涨,通货膨胀

扩大货币供给,减税,增大政府支出,高通胀,低失业

决策者只面临失业和通货膨胀的短期权衡取舍,长期中,更快速的扩大总需求导致更高的通货膨胀,失业并没有减少

菲利普斯曲线的移动:供给冲击的作用(滞涨,高通胀,高失业)

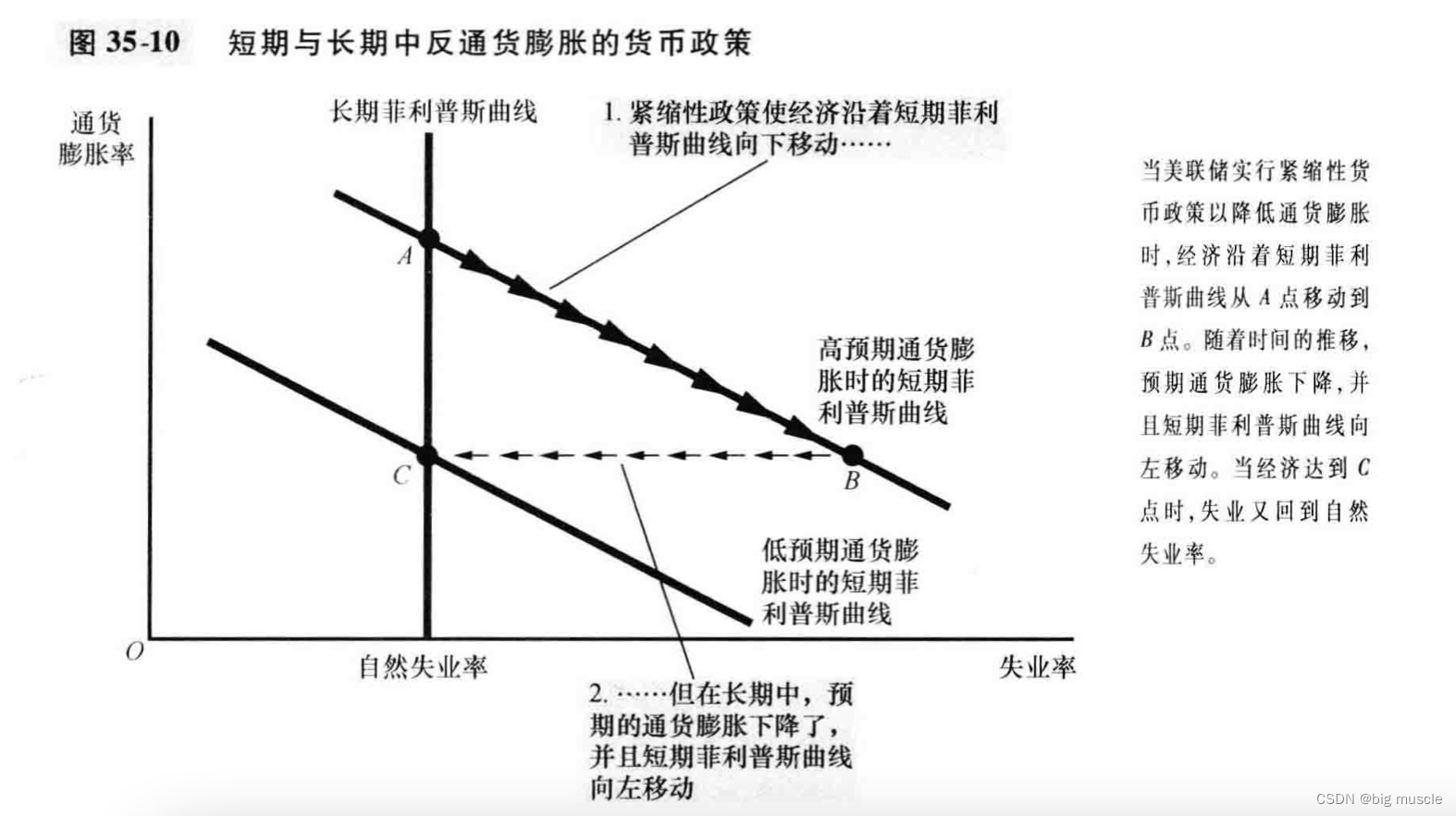

降低通货膨胀的代价

牺牲率:通胀降低1个百分点,需要减少的产量百分比

---------------------------------------

第13篇:最后的思考

---------------------------------------

36. 宏观经济政策的争议问题

货币政策和财政政策决策者应该试图稳定经济吗

正方应该:总需求减少是资源浪费,应该增大政府支出,减税,加大货币供给(通过改变利率实现)

反方不应该:货币及财政政策有时延,滞后性,经济在这段时间内变化很大,可能会起到反作用;经济有自我恢复的能力

政府反衰退应该增大支出还是减税(衰退是总需求不足)

正方:增大支出,因为减税的钱可能用于存储,对总需求没影响,减税也可能是暂时的,通过基建,地方援助,失业保障等

反方:应该减税,增加总需求,还提高了供给(减税给工人激励,因为赚钱多了,加大工作,增加就业);同时增大支出意味着未来加税;同时支出往往意味着长久计划,时效低,快速决定可能会购买没什么公共价值的东西(建造无用的桥梁);减税则分散了支出决策;

货币政策应该按规定制定还是相机抉择

正方:按规定,相机抉择会滥用职权,甚至影响总统竞选;同时相机决策引起的通过膨胀高于合意的水平;

反方:相机抉择,有灵活性,好的规则是什么不能达成一致,滥用职权影响竞选的问题也都是假想的不突出

通货膨胀目标化是两者之间的妥协

中央银行应该吧0通货膨胀作为目标吗

正方:通胀的皮鞋成本,菜单成本,价格变动加剧,税收负担加重,计价单位变动,财务再分配

反方:成本大,如牺牲率,物价膨胀同时收入也会膨胀;降低通胀要面临一个高失业低产量的时期,为未来的经济危机作为缓冲;经济上需要负的实际利率(高通胀大于名义利率来实现)来刺激经济,温和的通胀比靠高失业保证的低通胀更好

政府应该平衡预算吗

正方:赤字通过国债将债务转移给下一代(增加年轻一代的税收);负的储蓄增加了利率和减少了投资,减少资本存量,降低了生产率

反方:在战争和衰退时赤字是必须的,需要刺激总需求;教育等虽然增加了负债,但后期收益巨大;可以财富再分配,降低贫富差距;赤字只要和GDP保持一定比例,增长也无妨

应该为了鼓励储蓄而修改税法吗

正方:储蓄率是未来长期经济繁荣的关键因素(高储蓄,高投资,未来的生产率提高),税法的继承税,税收收益征税降低了储蓄。退休金税收优惠账户和消费税增大了储蓄率

反方:增加了承受能力最弱的人的税收负担,使富人受益;可以通过直接减少赤字和加大富人税收加大储蓄,税法改变引起的私人储蓄的增加需要大于政府储蓄的减少

概念

储蓄:即国民储蓄,GDP - 消费 - 政府购买

高储蓄对未来的发展好

加息

看08-09年衰退 281

总需求,供给受什么影响

政府的财政政策针对当代,发行国债影响后代

1560

1560

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言