本文探讨了大数据在金融行业,特别是银行、证券和保险领域的应用。银行利用大数据进行客户画像、精准营销、风险管控和运营优化,如利用社交数据和电商交易数据进行更深入的客户理解。证券行业通过大数据分析进行股价预测、客户关系管理和投资景气指数预测。保险行业则利用大数据进行客户细分、欺诈行为分析和精细化运营。通过这些应用,金融机构能更好地服务客户,降低风险,提高效率。

本文探讨了大数据在金融行业,特别是银行、证券和保险领域的应用。银行利用大数据进行客户画像、精准营销、风险管控和运营优化,如利用社交数据和电商交易数据进行更深入的客户理解。证券行业通过大数据分析进行股价预测、客户关系管理和投资景气指数预测。保险行业则利用大数据进行客户细分、欺诈行为分析和精细化运营。通过这些应用,金融机构能更好地服务客户,降低风险,提高效率。

如果能够引入外部数据,还可以进一步加快数据价值的变现。外部数据中比较好的有社交数据、电商交易数据、移动大数据、运营商数据、工商司法数据、公安数据、教育数据和银联交易数据等。

大数据在金融行业的应用范围较广,典型的案例有花旗银行利用 IBM 沃森电脑为财富管理客户推荐产品,并预测未来计算机推荐理财的市场将超过银行专业理财师;摩根大通银行利用决策树技术,降低了不良贷款率,转化了提前还款客户,一年为摩根大通银行增加了 6 亿美金的利润。

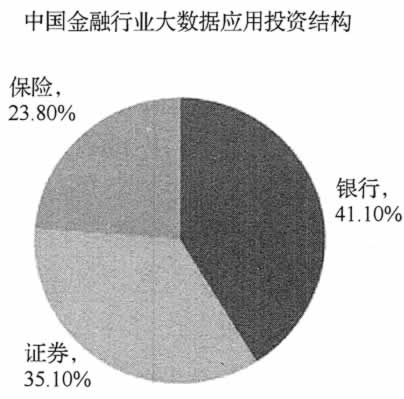

从投资结构上来看,银行将会成为金融类企业中的重要部分,证券和保险分列第二和第三位,如图 1 所示。下面将分别介绍银行、证券和保险行业的大数据应用情况。

图 1 中国金融行业大数据应用投资结构

银行大数据应用场景

比较典型的银行的大数据应用场景集中在数据库营销、用户经营、数据风控、产品设计和决策支持等。目前来讲,大数据在银行的商业应用还是以其自身的交易数据和客户数据为主,外部数据为辅以描述性数据分析为主,预测性数据建模为辅,以经营客户为主,经营产品为辅。

银行的数据按类型可以分为交易数据、客户数据、信用数据、资产数据等 4 大类。银行数据大部分是结构化数据,具有很强的金融属性,都存储在传统关系型数据库和数据仓库中,通过数据挖掘可分析出其中的一些具有商业价值的隐藏在交易数据之中的知识。

国内不少银行已经开始尝试通过大数据来驱动业务运营,如中信银行信用卡中心使用大数据技术实现了实时营销,光大银行建立了社交网络信息数据库,招商银行则利用大数据发展小微贷款。如图 2 所示,银行大数据应用可以分为 4 大方面:客户画像、精准营销、风险管控、运营优化。

图 2 银行大数据应用的 4 大方面

1)客户画像

客户画像应用主要分为个人客户画像和企业客户画像。个人客户画像包括人口统计学特征、消费能力、兴趣、风险偏好等数据;企业客户画像包括企业的生产、流通、运营、财务、销售和客户数据,以及相关产业链的上下游等数据。需要指出银行拥有的客户信息并不全面,基于银行自身拥有的数据有时候难以得出理想的结果,甚至可能得出错误的结论。

例如,如果某位信用卡客户月均刷卡 8 次,平均每次刷卡金额 800 元,平均每年打 4 次客服电话,从未有过投诉,如果按照传统的数据分析,该客户是一位满意度较高,流失风险较低的客户,但是,如果看到该客户的微博,得到的真实情况是,工资卡和信用卡不在同一家银行,还款不方便,好几次打客服电话没接通,客户多次在微博上抱怨,该客户的流失风险较高。所以银行不仅仅要考虑银行自身业务所采集到的数据,更应整合外部更多的数据,以扩展对客户的了解。

① 客户在社交媒体上的行为数据

通过打通银行内部数据和外部社会化的数据,可以获得更为完整的客户画像,从而进行更为精准的营销和管理,例如,光大银行建立了社交网络信息数据库。

② 客户在电商网站的交易数据

通过客户在电商网站上的交易数据就可以了解客户的购买能力和购买习惯,从而帮助银行评判客户的信贷能力。例如,建设银行将自己的电子商务平台和信贷业务结合起来,阿里金融根据用户过去的信用即可为阿里巴巴用户提供无抵押贷款。

③ 企业客户的产业链的上下游的数据

如果银行掌握了企业所在的产业链的上下游的数据,则可以更好地掌握企业的外部环境发展情况,从而预测企业未来的状况。

④ 其他有利于扩展银行对客户兴趣爱好的数据

还有其他有利于扩展银行对客户兴趣爱好的数据,如网络广告界目前正在兴起的 DMP 数据平台的互联网用户行为数据。

2)精准营销

在客户画像的基础上,银行可以有效地开展精准营销

① 实时营销

实时营销是根据客户的实时状态来进行营销的,例如,根据客户当时的所在地、

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

4044

4044

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言